ブランシャールが朝日新聞のインタビューで「消費増税は無期限延期を」と提言した。この時期になって延期することは行政的に不可能だが、「IMFとの間でも議論を重ねた上で増税反対の結論に達した」という。安倍首相の判断に影響する可能性もある。

彼の話の内容は5月の提言と同じだが、主流派の指導的な経済学者が増税延期を求めたことは、MMTとは比較にならない重みがある。そしてこれは山本太郎氏の財政赤字はフリーランチだという主張と矛盾しないのだ。

まず明らかなのは、ゼロ金利が続くかぎり政府は借金したほうがいいということだ。これは直感的にわかる。金利がゼロなら、あなたは無限に借金して少しでもリターンのある安全資産(たとえば国債)に投資すれば確実にもうかる。

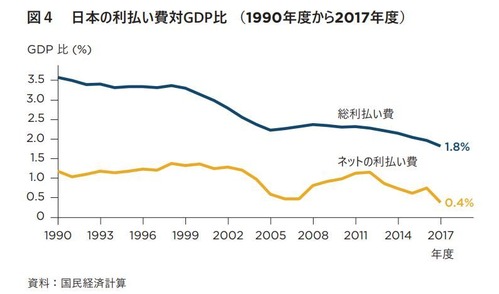

政府の場合は既発債をゼロ金利の新発債で借り換えれば、利払い費が減って財政が再建できる。現実に日本政府の利払い費は、次の図のようにネットで0.4%まで下がっている。このように長期金利が名目成長率より低い(r<g)状態では、財政赤字の財政的コスト(fiscal cost)は発生しない。

問題は、財政赤字が将来世代の負担(welfare cost)になるのではないかという点だ。これは複雑なので、くわしくはブランシャールの論文を読んでいただくしかないが、ざっくりいうと企業が貯蓄過剰のときは政府が消費すれば成長し、将来世代も豊かになる。つまりr<gが続くかぎり、財政赤字はフリーランチなのだ。

マイナス金利の原因は量的緩和ではない

問題はそれがいつまで続くのかということである。次の図のように長期金利は低下を続け、最近は名目成長率を1%以上も下回っている。その原因が日銀の量的緩和だと思う人が多いが、それは逆である。日銀がインフレ率をコントロールできなくなったために、名目金利がマイナスになっているのだ。

新発10年物国債の利回り(日本相互証券)

黒田総裁の就任した2013年初めに、金利は0.3%ポイントほど上がった。インフレ目標2%が実現したら、名目金利(実質金利+インフレ率)は2%以上になるからだ。しかし日銀が激しく量的緩和をしても、名目金利は下がった。

2016年には下がりすぎてマイナスになり、日銀は当座預金の金利をマイナスにする対応を迫られた。2018年には日銀は資産の買い入れを毎年80兆円から30兆円に減らしたのに、金利はマイナスになった。当面は金利が反転上昇することは考えられない。

もちろんこれは「未来は過去と同じだ」という前提の話である。長期的にr<gが成り立つかどうかは、理論的にも実証的にもわからない。たとえば山本氏が首相になって「政府の借金は1円も返さない」という徳政令を出したら国債は暴落し、ハイパーインフレが起こるだろう。

そういうテールリスクと長期停滞のコストのどっちが大きいかは自明ではない。破綻は絶対に起こらないと思い込む「安全神話」は有害だが、破綻のリスクをゼロにしようとして過剰に緊縮する「ゼロリスク」も有害である。