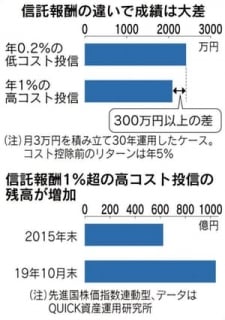

日本経済新聞社の記事によると、確定拠出型年金における先進国株型のインデックス投信で、信託報酬が年1%を超える手数料が割高な商品の残高は、昨年時点で4年前と比べ70%も増えています(図表も同紙から)。

(日本経済新聞から)

企業型の確定拠出年金は、運営管理機関(運管)が商品選定を行っていますが、高コスト商品で運用してもらった方が手数料収入がプラスとなるため、低コスト商品を入れるインセンティブが弱いのがその背景にあります。個人型確定拠出年金(イデコ)のように加入者が自由に選べないため、低コストの運用をやりたくても出来ない人が多数存在しているということです。

ただし加入者にも問題があります。どの商品で運用すべきかに関して、知識が無く、あまり考えもしないで商品を選択し、そのままほったらかしにしている例も多いからです。自分がどんな運用をしているのかわかっていない人はかなりの数になると思います。

金融資産で大切な3つのことは「コスト・コスト・コスト」です。まず、コストを引き下げることが、確実にリターンを向上させるのに最も効果的だからです。

図表で紹介されている試算例のように、年間のコストが0.8%違えば、30年で300万円以上の資産格差になります。小さな差が時間を経て積もり積もって大きな差に変わっていくのです。

金融資産はコストが大切です。一方で、実物資産の代表である不動産投資で重要な3つのことは「ロケーション・ロケーション・ロケーション」です。場所が良い物件を手に入れることが不動産投資の成功の最大の要因です。

資産運用は投資対象によって、どこをポイントに投資対象を選択するかが変わってきます。

日本では、金融資産と実物資産の両方の投資に精通した専門家がほとんどおらず、それが日本人のマネーリテラシーの向上を阻害し、資産形成にマイナスの影響を及ぼしているというのが、私の仮説です。

2月8日のマネフェス(世界の資産運用フェア)では、金融資産と実物資産をワンストップで情報収集できる機会を提供します。2020年の資産運用を真面目に考えて、変えてみたいという方の参加をお待ちしています。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2020年1月10日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。