営業マンの後輩から愚痴を聞きました。売上が少ないことを、社長にひどく叱られたそうです。そのため1週間の営業研修を受ける破目に。なんとも気の毒な話です。本人はすっかりやる気をなくしています。

ですが、売上が少ないのは営業マンのせいなのでしょうか? 考察してみたいと思います。

はむぱん/写真AC

分析を行わないPDCA

後輩が勤めるのは学習塾、担当していたのは教材の販売です。

社長の立てた予算は、単価5万円の教材を10人に売る、というもの。売上予算は50万円ということになります。一方、後輩の販売実績は44万円。予算に比べ6万円少ないため、上記叱責となったわけです。

今回の流れを、管理手法である「PDCA(*1)」(PLAN:計画、DO:実行、CHECK:評価・検証、ACTION:改善)に沿って整理してみると、

P: 売上 50万円

D: 実績 44万円

C: 6万円足りない

A: 営業研修で対応しよう

となります。なんとなく「C=チェック」が粗い、と思いませんか? また、この営業研修というアクションで売上が改善するのか、大いに疑問です。

「C」で差異分析を行おう

そこで、一段階掘り下げて考えてみましょう。

P: 売上 50万円

D: 実績 44万円

C: 6万円足りない

この「6万円足りない」のは何が要因でしょうか。

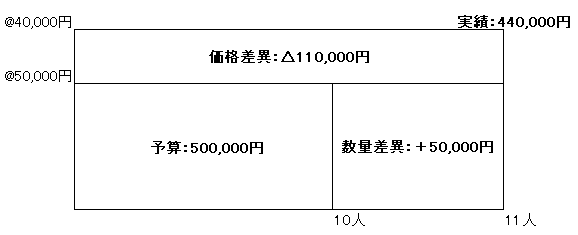

予算と実績の差を分析することを「差異分析」と言います。売上などの差異分析では、「価格が変わった要因」と、「数量が変わった要因」に分解するのが一般的です。今回も同様に分解します。

まず価格について。販売直前に、4万円へ値下げ指示がされていました。指示したのは社長です。競合の値下げに合わせたとのこと。社長自身、指示したことを忘れていたようです。

次に人数について。営業マンが販売した人数は11人。本来10人が目標だったので、目標以上の人数に売り上げたことになります。

これらを踏まえ差異額を計算すると

[全体]

実績価格44万円-予算50万円 = -6万円

[価格が変わった要因(価格差異)]

(販売価格 4万円 – 予算価格 5万円)×11人=-11万円

[数量が変わった要因(数量差異)]

(実績人数 11人 – 予算人数 10人)×5万円=+5万円

に分解できました。

「分析を行わないPDCA」の「C」に比べ、要因がはっきりしました。

PDCAは「C」が大事

日常的に使われるPDCAですが、重要なのは「C」。チェック段階です。

この段階で、発生した損失・収益が、担当者に管理可能なのか、不可能なのかを切り分けます。この会社の場合、値引き権限は営業マンにありません。したがって、価格差異は担当者にとっては管理不可能。責任を負うのは、権限を持っている社長、となります。

上記「分析を行わないPDCA」では、粗いチェックのみでした。そのため、叱責と営業研修という的外れな「A」アクションを行い、担当者のモチベーションを低下させてしまいました。

しかし、差異分析の結果、売上減の要因は、価格差異つまり値下げでした。したがって、

「A」アクションとして

・値下げ基準の見直し

・他社との違いを訴求する営業手法の導入

・予算以上の顧客を獲得した担当者の評価

などを実施した方が、売上増加やモチベーション向上につながったはずです。

正しく「C」を行うことにより、効果的な「A」が選択できるのです。

非製造業にも原価計算の手法を

上記分析は、工業簿記や原価計算を勉強した人にとっては、おなじみの手法です。非製造業には無縁と思われる原価計算ですが、管理面に応用ができます。上記のような単純なケースではなく、部門別・商品別の損益管理など、複雑な分析においても強力なツールとなります。

売上減を「従業員のせい」と考えず、一段階細かく「C」を行ってみてはいかがでしょうか。

[備考]

わかりやすくするため、数値その他を単純化しています。

*1 PDCAサイクル(PDCA cycle、plan-do-check-act cycle)は、生産技術における品質管理などの継続的改善手法。Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)の 4段階を繰り返すことによって、業務を継続的に改善する。PDCAサイクルは、主に日本で使われ[注 1]、Aのみが名詞のActionといわれる[1]。

wikipediaより