最近いろんな人に「ベーシックインカム(BI)ってどう思いますか?」と聞かれる。コロナ対策で全国民一律に10万円出した給付金がきっかけになったようだ。自民党総裁選挙に出馬した石破茂氏は消費税減税に反対して「BIのような直接給付」を提案し、竹中平蔵氏も「月額5万円のBI」を提案している。

私も消費税減税には反対である。コロナで大幅な需要不足が出ている今、財政赤字は必要だが、消費税の減税は景気対策としては即効性がない。5%の税率を10%に上げるのに22年もかかったことでわかるように、政治的にコントロールしにくい。減税すると社会保障の財源が不足するので、結局は(政治的に容易な)社会保険料の増税になる。

それより国民に直接お金を配るBIのような直接給付のほうが即効性があり、コントロールしやすく、所得格差も是正できる。だがこれについては、次のような誤解が多い。

- 10万円の給付金はBIではない:コロナの給付金10万円は、国民全員に一律に出す点ではBI的な考え方だが、これだけでは生活できない。BIは所得の最低保障なので、定期的に継続して出す必要がある。今の生活保護の支給額(世帯あたり月額15万円程度)は必要だろう。

- BIは「ただでお金をもらえる」制度ではない:これについてはNHKのナンセンスな特集で誤解が広まっているが、BIは「無条件でお金をもらえる」制度ではない。お金は天から降ってこないので、BIは財源が決まらないと実施できない。

- 一部の人に配る制度はBIではない:ドイツで始まったBIの実験は寄付を財源にしたもので、無意味である。全国で実施するには財源と一体でないと意味がない。スペイン政府のBIと称する制度も、所得制限を設けているので生活保護の一種だ。

- BIは所得再分配である:BIを年額50万円としても、全国民に配るには60兆円かかる。これをすべてまかなうには所得税率を3倍、消費税なら30%にしないといけない。BIはゼロサムの所得再分配なので、すべての人が得するわけではない。

- AIとBIは無関係:これは小池百合子氏のしゃれで、もとはブレグマンだと思われるが、AIは雇用を奪うわけではない。テクノロジーで人間の労働が代替されるのは新しい現象ではなく、自動車が出てきたとき馬車の雇用は失われたが、自動車の雇用が増えて賃金も上がった。

- 労働意欲にはほとんど影響しない:「BIで労働意欲がなくなる」という批判があるが、働いた分だけ所得は増えるので、働いたら支給額を減らされる生活保護より労働意欲は高い。各地の実験でも、労働意欲への影響はほとんどない。

- 金持ちに有利とは限らない:「すべての人に一律に配るBIは金持ちに有利だ」という批判は正しくない。従来の所得税・住民税でも基礎控除として年額91万円が一律に所得控除されており、BIを実施する代わりに基礎控除をやめれば財源はかなり浮く。

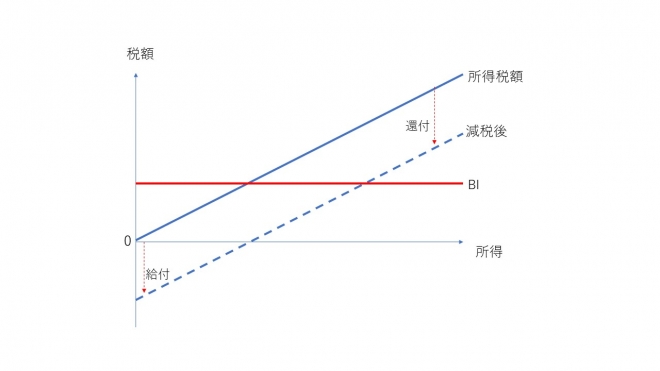

- BIは課税所得である:年収ゼロの人はBIがまるまる手取りになるが、所得のある人は課税される。低所得者にはBIと年収の差だけ給付すると、次の図のように所得税額=BIとなる人はプラスマイナスゼロになる。それ以上所得税を払っている人は、BIの分だけ還付される。

- BIは「負の所得税」と同じである:上の図は、実は60年前にフリードマンの提案した負の所得税(NIT)のしくみと同じである。これは所得が課税最低限度以下の場合は税を還付する制度だが、還付の限度額をBIと考えると結果的には同じだ。

- 「給付つき税額控除」はBIと基本的に同じ:財務省が消費税の軽減税率の代わりに提案した給付つき税額控除(EITC)の考え方は、NITやBIと同じだ。これは労働所得について税を還付(税額控除)するものだ。

- BIは公的年金と代替的である:フリードマンがNITを提案したのは、公的年金を廃止する代わりに年齢と無関係な生活保障をするためだった。今の日本の年金は(基礎年金+厚生年金で)約60兆円なので、これを全部NIT(あるいはBI)に置き換えると年額50万円の最低所得保障ができるが、これは政治的に不可能である。

- BIと医療保険は無関係:BIが社会保障を全廃するものと誤解する人が多いが、医療保険の機能はBIでは代替できない。想定されているのは公的年金だけだが、これを全廃してもBIだけで最低所得保障は困難である。

所得の直接給付にはいろいろな種類があるが、基本的な考え方は同じで、ほとんどネーミングの違いだ。BIには格差是正を主張する左翼が賛成し、NITには官僚機構の廃止を求めるリバタリアンが賛成している。EITCはカナダやイギリスやアメリカの一部の州で実施されているが、名前がわかりにくい。必要な財源の大きさは

ベーシックインカム>負の所得税>給付つき税額控除

で、この逆順に政治的には容易である。EITCは既存の社会保障に上乗せする制度なので、規模が小さく効率性で劣るが、実現性は高い。今の貯蓄超過(GDP比8%)を埋めるには、とりあえず年額1人20万円(総額25兆円)ぐらいのEITCから始めてはどうだろうか。ただ「給付つき税額控除」という名前はよくないので「所得税キャッシュバック」とでもすればいい。

この程度なら財源は国債で十分だが、生活保護や失業保険は整理する必要がある。プライマリーバランスの黒字化は不可能になるが、財政再建は経済再建の手段であって目的ではない。インフレや金利上昇が起こったら機動的に減額できる条項を設定し、日銀がモニタリングすればいい。