BsWei/iStock

・需給ギャップのせいでまだ「脱デフレ」の話をしている

・資本投入ギャップの弱さは人手不足に由来し需要不足ではない

・労働投入ギャップも人手不足を過小評価の可能性

・人手不足で潜在GDPが低下する可能性を考慮すべき

・基調的物価は曖昧で恣意的な指標、実際の物価を代替する正当性ない

・帰属家賃は除かれるどころかむしろ濃縮されている

・企業の物価見通しは恣意的に下方補正

・家計のインフレ期待はかなりの部分を恣意的に切捨てている

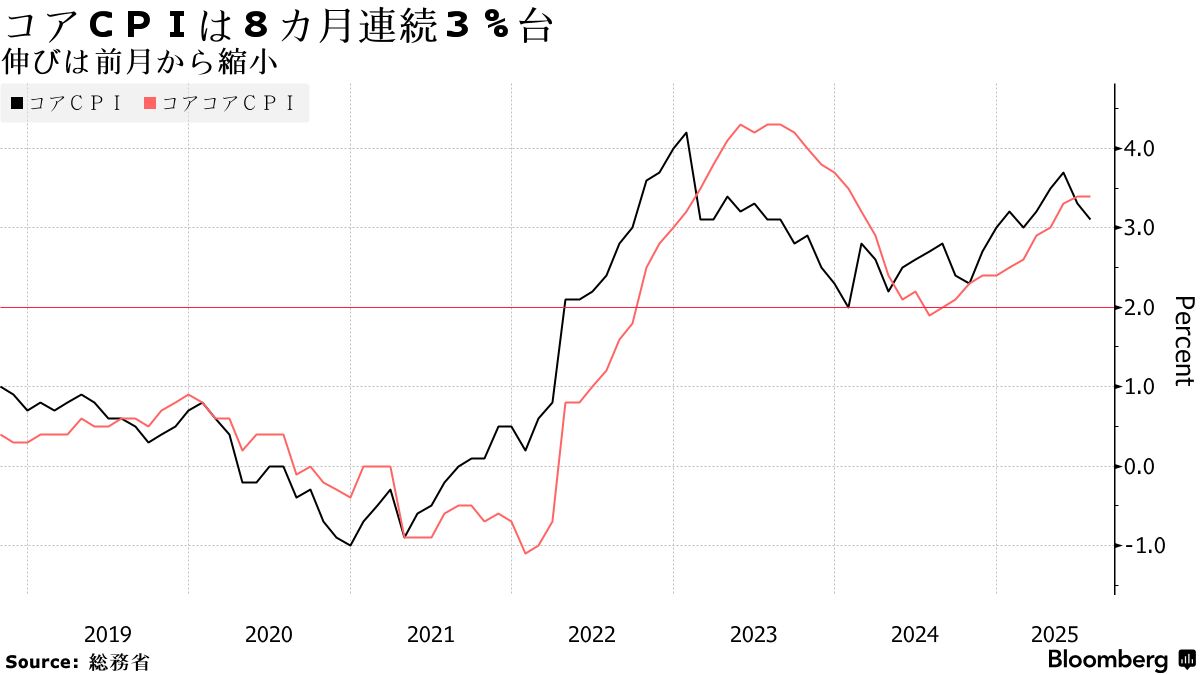

本邦の物価上昇が止まらない。コアCPIが日本銀行の物価目標である2%を上回るのは40カ月連続となる。コアコアCPIは4ヶ月連続の3%超えである。

諸外国と同様、2022年のインフレ高騰は一過性であり対処しなくても前年比では落ち着いてきたが、その後も次々米価格高騰など次々と日銀にとって不幸な出来事が続き、2025年中のチャートを見ると明らかに物価目標を超えるインフレが定着しつつある。

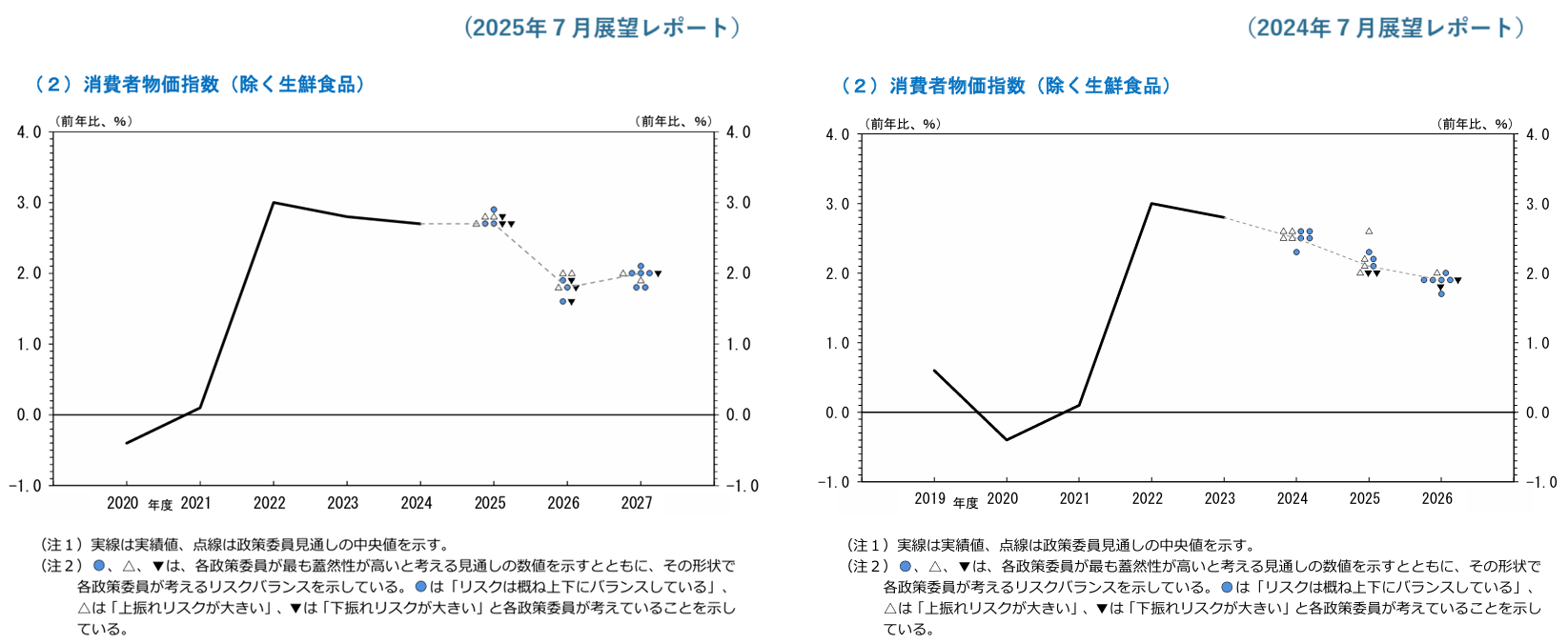

7月会合の展望レポートを見ると日銀審議委員達も、2026年度のコアCPIが前年比2%を割り込むとの確信を維持しながらも、2025年度中のコアCPIの2%近辺への回帰をすっかり諦めてしまっている。滑稽なことに、政策金利はそれでも0.5%にすぎず、昨年7月以降の1年あたり2回というペースさえも崩れている。

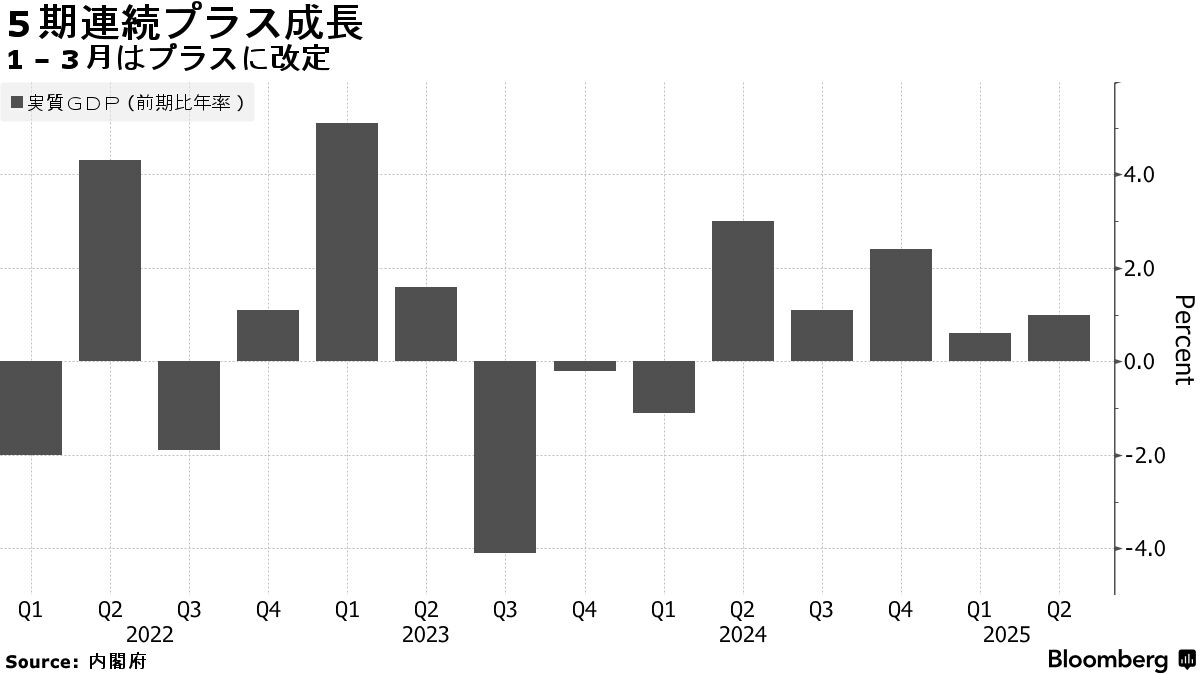

トランプ政権の関税経済の日本経済への影響から、日銀利上げ後ろ倒しは説明可能であるし予想可能でもあった。もっとも日米の通商合意を経て影響の規模もだいぶ固まって来たし、そもそも関税経済に入った4-6月期の実質GDPも余裕をもってのプラスであり、景気後退は遠い。そろそろ肝心の物価の放置が問題視される時間帯に入ってくるのではないか。

「関税経済の影響をどうしてももっと見極めたい」というのが実情だろうが、それはそれでよいとして、「物価上昇率が物価目標を継続的に大きく上回っている中で、どうして金融政策の正常化が更にどんどん後ろ倒しになるのか」という素朴な問いに対する答えはいまだに用意されていない。

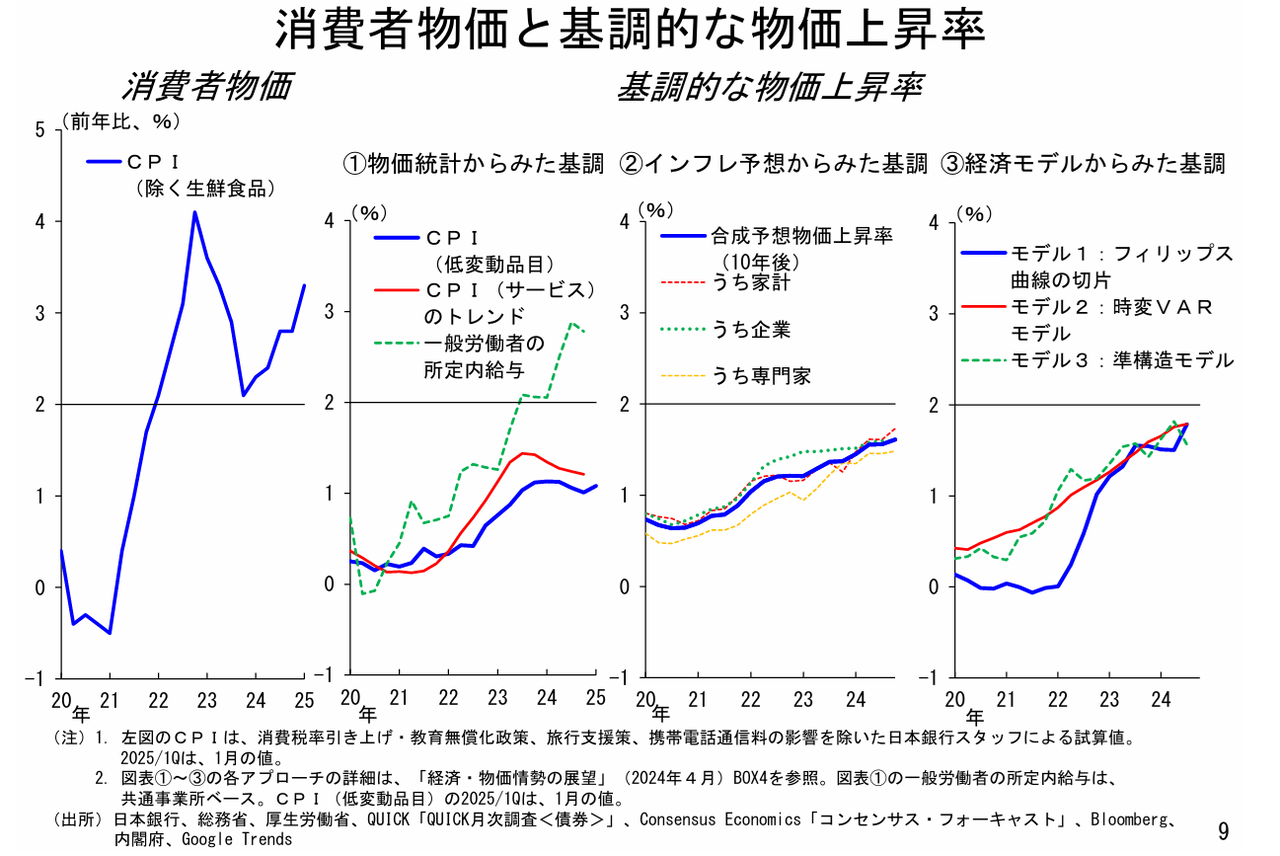

7月会合での植田総裁の記者会見からも分かるように、日銀は物価上昇率を「基調的物価」という代物で代替している。

その「基調的物価」とやらは2%を依然下回っているとした上で、「基調的な物価についてですが、これの評価に当たっては、いつも申し上げていることですが、各種の物価指標や人々の物価観を示す中長期的な予想物価上昇率、更には物価変動の背後にあるマクロ的な需給ギャップや労働需給、賃金上昇率など、経済・物価に関する様々な情報をみたうえで総合的に判断していく必要があります」としている。

ここでは利上げを阻害する二つの概念、需給ギャップと基調的物価そのものを順に見ていく。

脱デフレの足を引っ張る需給ギャップ

需給ギャップは基調的物価を議論する上で重要であるだけでなく、政府が「脱デフレ」を判断する際の4つの判断指標(2006年のデフレ脱却四条件)の一角でもある。他にはCPI、GDPデフレーター、単位労働コストがあるが、それら3つはとっくに脱デフレしており、このインフレ下で「脱デフレが遅れている」などという滑稽な議論が真顔で語られるのは需給ギャップ一人のせいである。

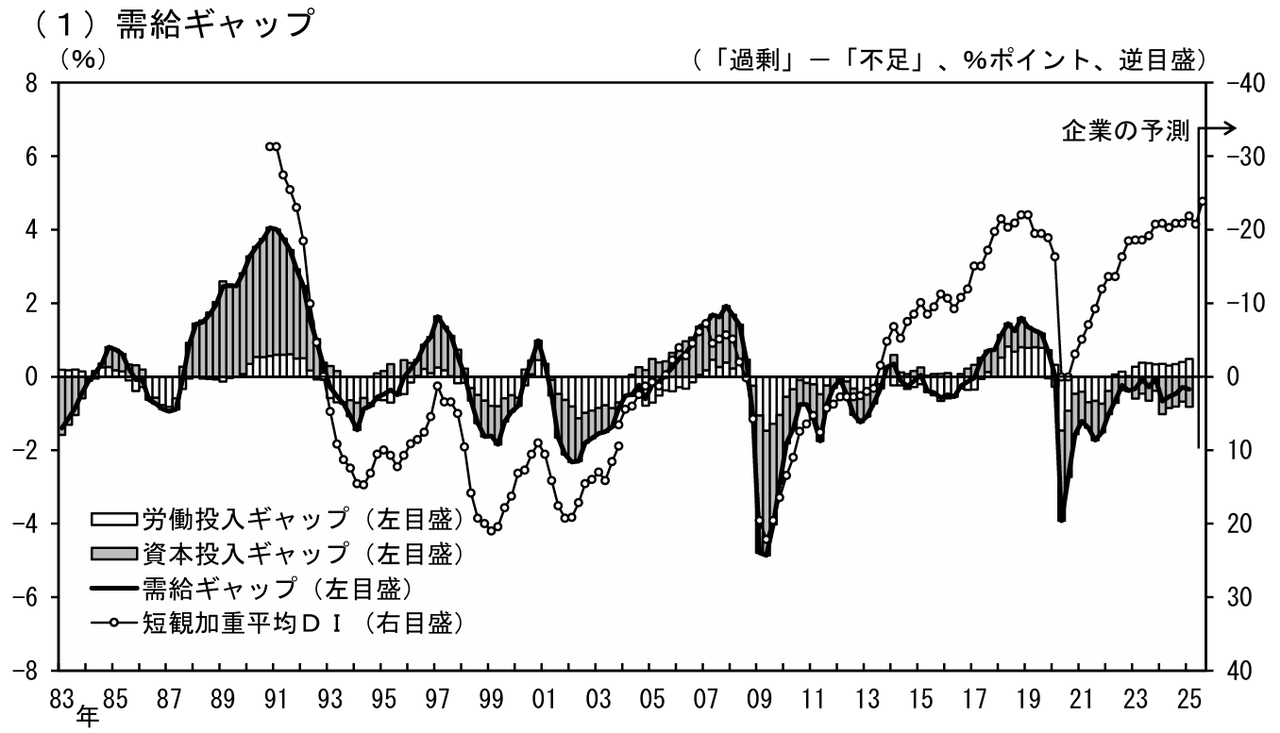

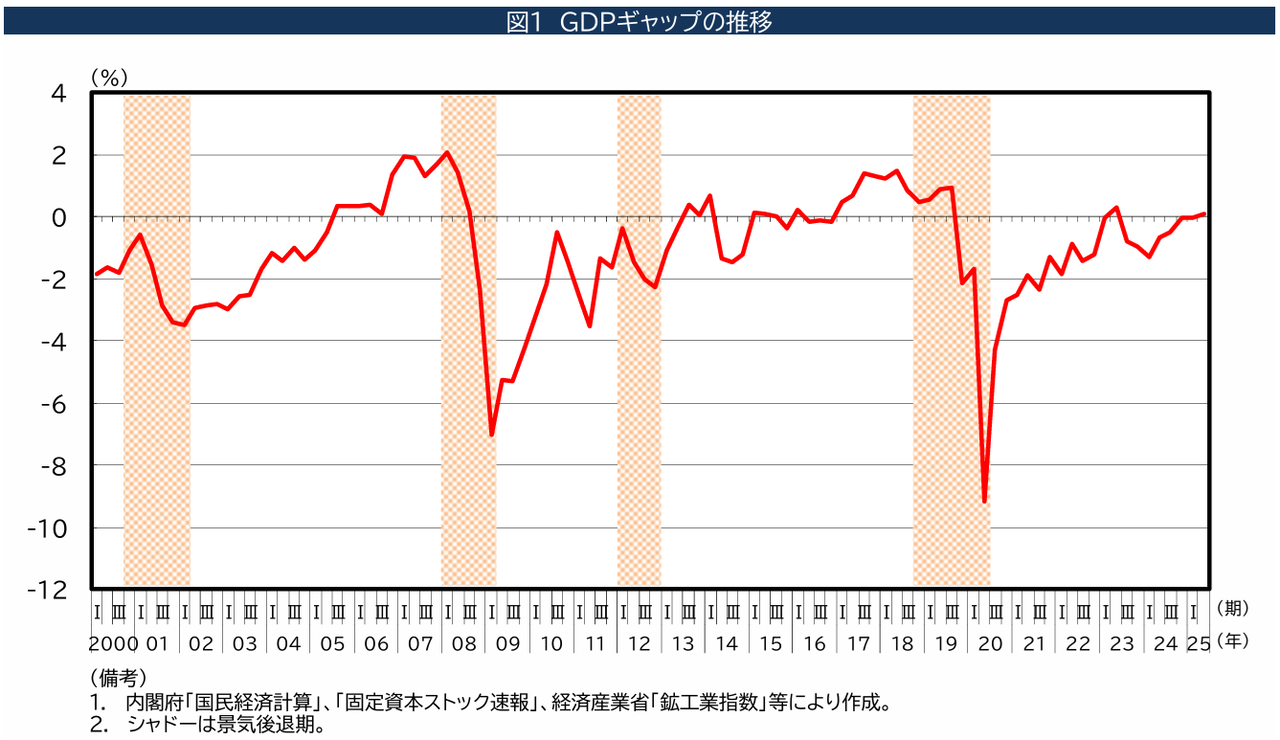

需給ギャップとは「総需要(実際のGDP)が、景気循環の影響を均して見た「平均的な供給力(潜在GDP)」からどの程度乖離しているかを示す指標であり、単位はGDP比%であるが兆円で表記されることもある。

需給ギャップには日銀版と内閣府版があって、どちらも中立に近いが、内閣府版は微小ながらプラス域に持ち直している。日銀版はパンデミックで落ち込んだ後なぜか頑なにプラス域にならない。内閣府版と日銀版とで大きく違う時点で「使えない指標」の匂いが既に漂ってくるが、とにかく、政府の脱デフレ宣言は内閣府版を基準にするだろうし、日銀が金融政策を検討する際に気にするのは日銀版だろう。

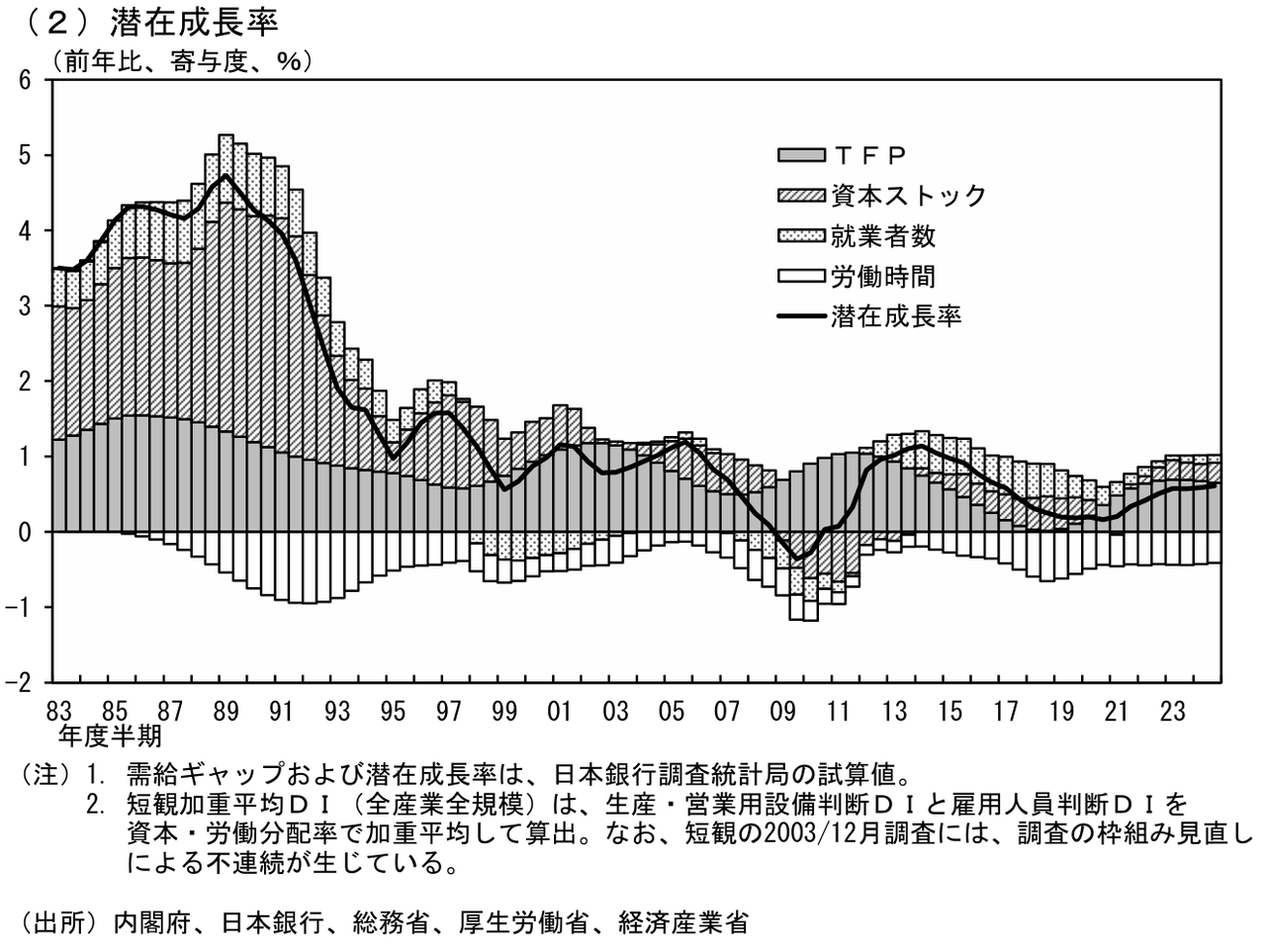

日銀版の需給ギャップは労働投入ギャップと資本投入ギャップと分解され、前者は就業者数・労働参加率・平均労働時間・自然失業率を基準に「潜在労働投入」と比較し、後者は設備ストックと通常稼働率を基準に「潜在資本投入」と比較する。

これだけ人手不足が厳しい中、さすがに労働投入ギャップは「微弱なプラス」になっているが、資本投入ギャップは深いマイナスとなっており、これは設備の稼働率は上がらず余っていることを意味する。

一向に脱デフレしないパンデミック後の日銀版需給ギャップについて、様々な方面から間違っているのではないかとの声が殺到した。特に日銀短観の業況判断指数(DI)との乖離は異常である。

日銀短観は1万社から回収率99%以上を誇る非常に高品質の指標である。もちろん所詮はセンチメントなので、DIと乖離しているからといって需給ギャップが間違っているとまでは言えないとの主張も可能となろう。しかし常識的に考えても、絶賛デフレ中の2018年対比でパンデミック後の方が需給ギャップが弱いのはさすがに違和感がありすぎるのではないか。

2025年に入ってから日銀自身も明らかに「需給ギャップが弱すぎる問題」に取り組み始めている。

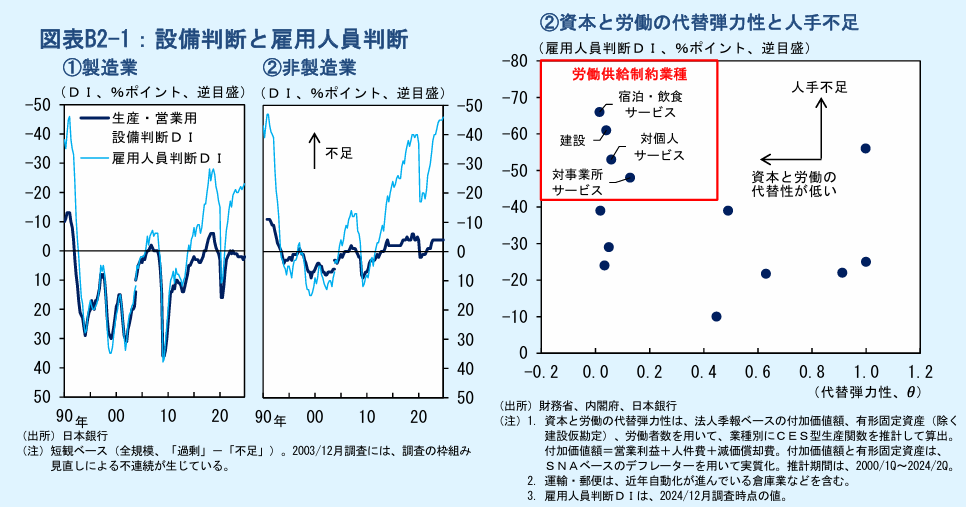

なぜ設備稼働率が上がらないのか。2025年1月の展望レポートによると、非製造業の方が人手不足がより顕著であるが、DIベースでもそれは設備不足感に結び付いていない。一方で製造業は労働力と設備の不足・余剰感は概ね連動してきた。日銀はこの違いを資本と労働の代替性の違い、つまり「資本の力による効率化が難しいかどうか」で解説する。

非常に雑にまとめれば、宿泊・飲食サービス・建設では、人手不足がボトルネックになるので設備の稼働率は上がらないし、設備の方だけ拡充してもしょうがないのである。全室の掃除を毎日行う能力がないホテルを想像すればいいだろう。

こんな感じでDIベースでも設備不足感の脱落が見えているので、需給ギャップ計算で用いられた資本投入ギャップの緩さは間違っていない。ただそれはデフレーショナリーな稼働率低迷ではなく、人手不足の制約の結果であるインフレーショナリーな稼働率低迷であるということである。

これほどまでの人手不足感の中で、労働投入ギャップが微弱なプラスにしかなっていないのも不自然である。これに関しても「働き方改革の流れに伴う構造的な労働時間減少」をデフレーショナリーな仕事不足と判断しているとの声があり、「間違ってデフレーショナリーな乖離と解釈されている」という意味では設備と同様である。

日銀の2025年1月の展望レポートでは、「女性や高齢者による労働参加の増加ペースの鈍化もあって、労働需給はマクロ的な需給ギャップ以上に引き締まっている。こうしたもと、多くの業種で企業が労働の供給制約に直面しつつある状況を踏まえると、マクロ的な需給ギャップが示唆する以上に、賃金や物価には上昇圧力がかかるとみられる」と繰り返したように、現状の労働需給を需給ギャップ「以上」と認識し、頼りにならない需給ギャップ「抜き」で賃金や物価の予想を語ろうと試みはじめた。

内閣府の方のロジックに従うと、需給ギャップは現実のGDPと潜在GDPの差とも表現される。潜在GDPとは「経済が持続的にインフレやデフレを起こさずに達成できる最大の生産水準」であり、「資本設備は通常の稼働率」「労働市場は自然失業率に対応する水準(完全雇用に近いが過熱していない状態)」の下で実現されるとされている。

需給ギャップのマイナス推移は現実のGDPが潜在GDPより低く、設備や労働力を十分に引き出せていないことを意味する。しかし人手不足によって制約された設備稼働率の低迷が恒常化するならば、もはやその状態が潜在GDPではないか。現実にはどうしても日本国民の頭数が足りないわけではなく、ミスマッチも激しいものになっている(ITを除いてホワイトカラーの余剰感が強い業種も多い)が、そのミスマッチの恒常化もまた、自然失業率の上昇を通じて潜在GDPを引き下げる。要するに日本の潜在GDPは少子高齢化の中で公式以上に低下しているのではないかということである。

そもそも、潜在GDPにしろ、労働市場のトレンドにしろ、「経済指標に長期的なトレンドを引く」作業は困難というか、結局のところエイヤーであり、そんなものに頼って末期の天動説の模型の細部を継ぎ接ぎするような議論を行うよりも、「経済の温度計」と言われてきた現実の物価を直視する方が合理的ではないか。

日本政府には「脱デフレ宣言」をあえて出さないモチベーションがある。インフレを放置した方が、設備投資が済んだ実業家・経営者がインフレでバブルを謳歌できるので何となく景気よく見えるし、インフレ税で財政も改善するからだ。

もっとも普段そこまでアカデミックな厳密さを要求されないはずの政府も、インフレ税への直感的な反発を受けることになった。批判の鉾先が物価目標へのコミットメントを持っている日銀に向かなかったのは僥倖である。逆に金融緩和の支持者もインフレの継続が自身の利益になるから支持しているのであって、「本当の物価」を追い求める旅に迷い込んでしまった日銀の思考には1ミリの共感も興味も示していないだろう。

傲慢で独善的な基調的物価

次に「基調的物価」である。日銀執行部の講演や記者会見を聞いていると、何やら「今2%に下から近付こうとしてまだ届かない」物価指標というのがあるらしい。更に日銀はそれを2%まで「上昇」させたくて金融政策を運営しているようだ。

どう考えても現実の物価と関係ない何やら架空の物価の議論をしているようにしか見えないのだが、「基調的物価」とは何だろうか。

「基調的物価(Underlying Inflation)」は日本では比較的新しい概念であり、2015年にはじめて定義が整理されている。その頃は欧米(Fed やRBAのMedian CPIやTrimmed mean CPI)と同様の発想で、CPIの観測データの分布処理による基調の捕捉がメインの議論であった。

インフレ高騰局面では価格下落品目が少なく、上方に裾野が伸びる形の分布になりがちなので、トリムをかけると上方の外れ値(大幅上昇品目)の寄与を削る効果の方が強く出るため、結果として中央値・刈込平均は総合指数ほど上がらないことが知られている。「CPI(低変動品目)」も同様で、動くものを削って行けば動かなくなるに決まっている。

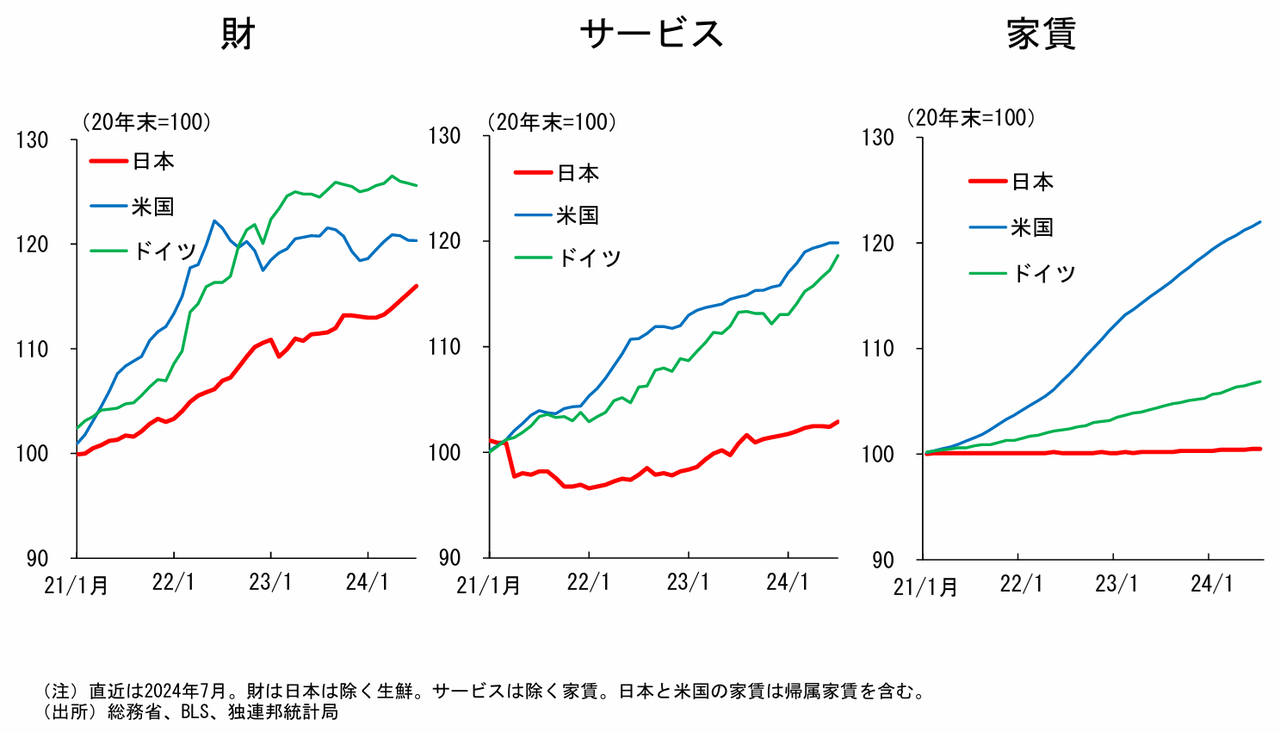

ここまでは欧米諸国の中央銀行も似たようなことを考えてきたが、日本CPI特有の現象として、帰属家賃の上がりづらさが挙げられる。

帰属家賃は家賃と合わせてコアCPIの20%前後を占める。ただでさえ借地借家法のおかげで家賃そのものの値上げが緩慢なのに、経年劣化に伴う品質調整を行わないため、CPI帰属家賃は実態から乖離する形で低迷し続けた。帰属家賃の上がりづらさは10年以上前から判明しているテーマであり、その帰属家賃を含めての2%インフレなら体感のインフレはもっとずっと高いことが分かっている。

従って日本規格の2%インフレはかなりペインな経済環境であり、物価目標を2%に据えるのは消費者に強い苦痛を強いる行為であるという議論もあり得たが、現状はその2%物価目標すら超えているので今更それを言っても仕方がない。

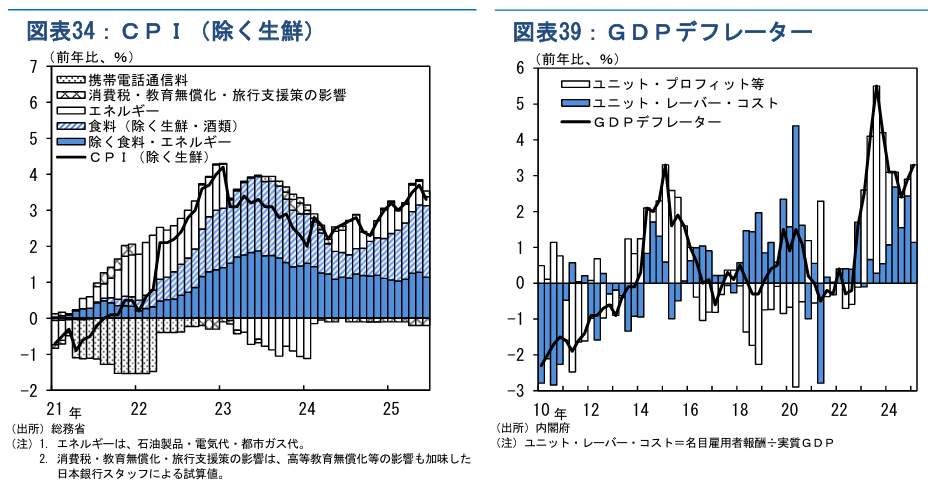

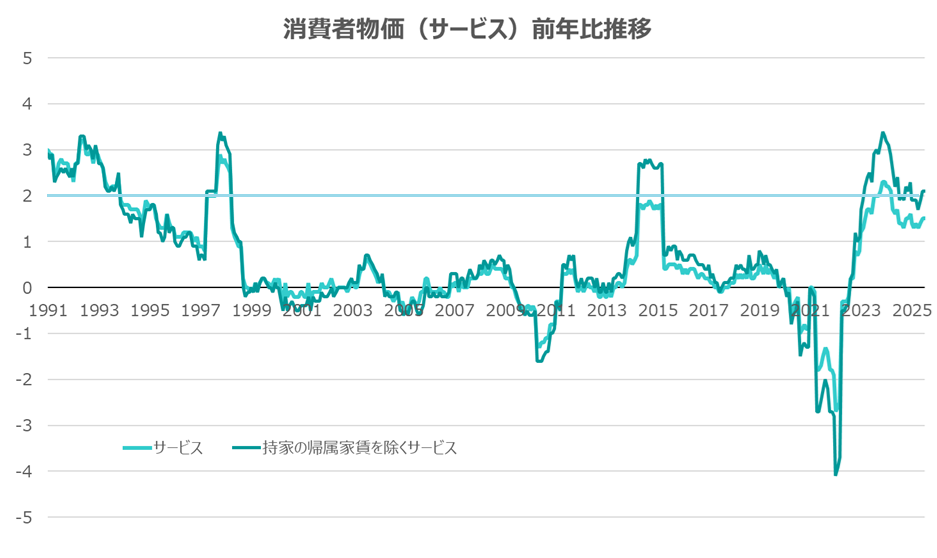

例えば日銀は「今のインフレは財の輸入インフレが主であり、サービス物価はまだ2%に届いておらず弱い」と繰り返している。確かに財は毎年同じ率で上昇する理由があまりないので、サービス物価の方が基調的である。

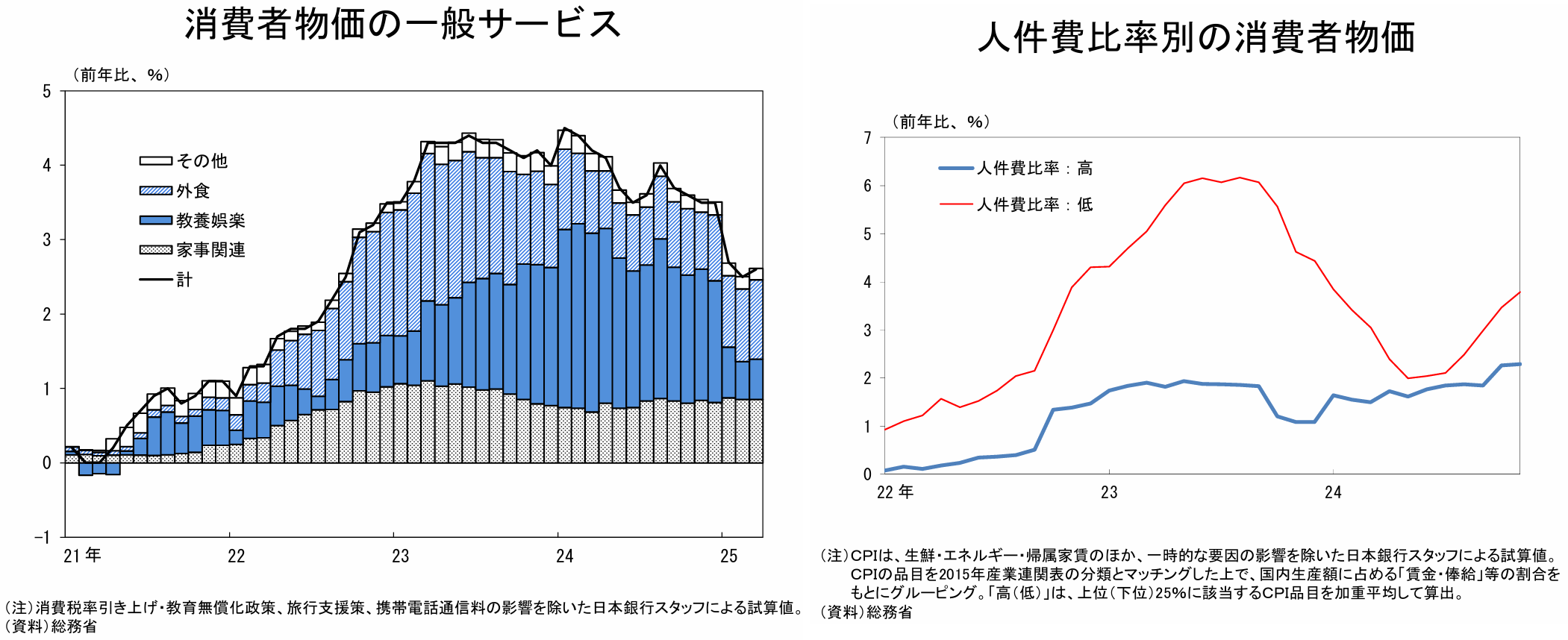

しかし、サービス物価の弱さは、動かないことが決まっている帰属家賃のせいであり、帰属家賃を除くサービスCPIは普通に2%に届いている。実感に近い一般サービス品目の物価上昇率は2%を大幅に超えているし、「人件費比率が高い品目」で区切っても2%を下回ろうとしない。

という中で「帰属家賃を含むサービス物価」を重視するのは確信犯的なインフレ放置と思われても仕方がないし、刈込平均やCPI低変動品目を作成してそれを「基調的物価」と称するなら、動かないことが決まっている帰属家賃を「より一層」重視することになる。

更に近年、CPIと関係ない色んな概念が加わってきて、今の「基調的物価上昇率」は様々な数字の混合体となっている。

この混合体は今も開発途上であり、2025年3月会合の記者会見でも植田総裁はこの概念について「基調的物価上昇率について依然としてよく分からないなということでございますけれども、これは私どもも、ここはもう少し明確に示せればいいなという問題意識は当然ずっと持っておりまして、様々な指標を繰り返しみたり、あるいは新しい指標を開発してこれまでのものと比べたりしております。ただ残念ながら、これを出せば皆さんにご納得頂けるとか、われわれ自身もそれだけで政策を決められるというような、非常に素晴らしいものが見つかったという段階では必ずしもないというところでございます。そのうえで引き続き努力を続けて、もう少し絞ることができれば、それは適宜公表していくことを検討したいとは思いますが、まだその少し手前の段階にあるかなと感じています。あとは、私がどれくらいとみているかということでしたでしょうか。1%以上、2%は下回るという中にはいるというふうに思っております」と非常に曖昧な表現に終始した。

さすがに基調的物価は完全に都合よく言い値で決められる指標でもなく、2025年3月の内田副総裁講演資料では内訳の一角が公開されている。もっとも公開しすぎたと思ったのか、2025年7月の内田副総裁講演資料では情報量が再び減っている。

かようなる曖昧な概念を、現実の物価指標を代替するほど重用するのはなぜか。今の輸出物価由来のインフレを「短期的な動きにすぎない」ものとして排除するのが目的であるに決まっている。早い話、今我々が経験しているインフレと、日銀の金融政策の間には、もはやそれほど関連がないのである。

曖昧ということは、恣意的に操作しやすいということであり、根が真面目な人達が恣意的に操作し始めると、恣意的に操作しているにもかかわらず自縄自縛に陥ることもある。

基調的物価に「期待インフレ」まで組み込む日銀のやり方は世界的に見てもかなりユニークである。他の中央銀行もインフレ期待を別個のデータとして重視はしているが、さすがにインフレ期待を指してそれが基調的物価そのもの(の一部)であると言う中央銀行は類を見ない。

日銀は家計、企業、「専門家」のアンケート結果を集め、また「専門家」の中にはインフレスワップのレートも混ぜたりして、合成予想物価上昇率を算出する。

このインフレ期待もやたらと低いように見えるが、これまた人工的に歪められたものである。

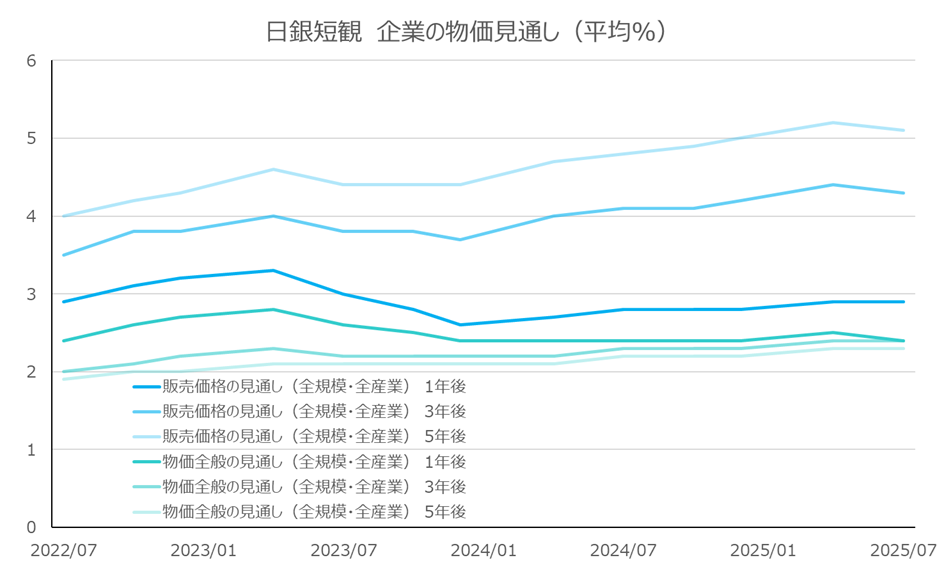

日銀短観で企業の物価見通しの生データを見ると明らかに2%を超えている。それがどうして日銀スタッフの手にかかると1.5%に届こうとしている程度になってしまうのか。どうもデフレ時代に出された物価見通しが「デフレです」ではなく慢性的にその後の実績物価より高めだったため、日銀スタッフによって下方バイアスを追加されているようだ。

これはインフレ期待を「基調的物価そのもの」として利用するのに必要な細工であるが、本来、インフレ期待とは結果的に実績CPIと合わなくてもいい、それがインフレ期待というものではないか。実績と乖離しているのを問題視するなら、何も後付けで無理にフィッティングさせなくても、「基調的物価そのもの」として用いなければいいのである。

家計のインフレ期待の処理は更に傲慢さに満ちている。生活意識に関するアンケート調査で問われた家計のインフレ期待は、概ね家計のインフレ体験と連動している(ミシガン大消費者サーベイのインフレ期待がガソリン価格に大きく連動するのも同じ現象である)が、アベノミクス始動後パンデミック前は確かに妙に高く、5%近辺で安定している。5%はともかく、家計にとって帰属家賃の粘着性など知ったことではないから、体感インフレも期待インフレもCPIより高いのは当たり前である。

パンデミック後ではインフレ体感もインフレ期待も10%を超えた。このデータを日銀スタッフは「消費者は物価をよく分かってないから極端な数値を挙げてしまう」と見下していたようで、±5%を超えるような「極端な回答値」を±5%に置き換えた上で平均を取っている。2025年ともなるともはや大半の回答が「極端な回答値」として切り捨てられて+5%に置き換わったのではないか。更に下方バイアスをかけることで、なんと10%を超える生データが、基調的物価に採用される時には1%台のインフレ期待に化けたのである。

こうして1%台後半になった家計のインフレ期待を2%まで大切に育てるということは、生活意識アンケートベースで5年後インフレ予想を12%まで育てる必要があり、そのためには体感25%のインフレを体験してもらう必要があるということだろうか?

もちろん本記事は、だから今から日銀が一転して基調的物価を取り下げ、ビハインド・ザ・カーブになったことを認め、潔く利上げを加速させるだろうとの予想を立てるものではない。ここで述べられているのは全てべき論にすぎない。諸外国のインフレ減速と利下げサイクル入りに伴い円安圧力も弱まって来たし、日銀がそのまま逃げ切れる可能性も低くない。

いずれにしろ、例えば記者会見において「総裁、基調的物価は上がってきましたか」「総裁、基調的物価は2%に近付きましたか」と、あたかも自分達には見えない「正解」を与えてもらう形で神託を伺うような聞き方を繰り返す光景は滑稽ではないか。祭壇の中身は空であることに気付かなければならない。

最後に批判以外の話を追記しよう。インフレレジーム下ではインフレ耐性が強い株式資産を保有しないと、インフレ下の格差拡大に取り残されてしまうと説く『株高不況』が大ヒットになった。

普通は2022年の米国のように、物価目標を超えるインフレになったら金融政策も引締め方向に転換するため、「インフレでは名目値であるEPSが膨らむ」という論理で株を買ってインフレヘッジしようとすると、インフレ退治プロセスの衝撃に晒されることになる。

ところが日本では中央銀行が実質的に物価目標を放棄したため、家計にとっての資産防衛の合理性は例外的に高かったし、その過程でのストレスは例外的に低くなった。そもそもなぜ物価目標が存在することが経済にとってプラスかというと、それがないなら中央銀行が発行する紙幣など紙くずにすぎないまさに労働者が目まぐるしく変わる物価を追い掛けたり資産防衛に時間を割くと本業の生産性が落ちるからであるが、背に腹は代えられない。

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年9月5日の記事を転載させていただきました。