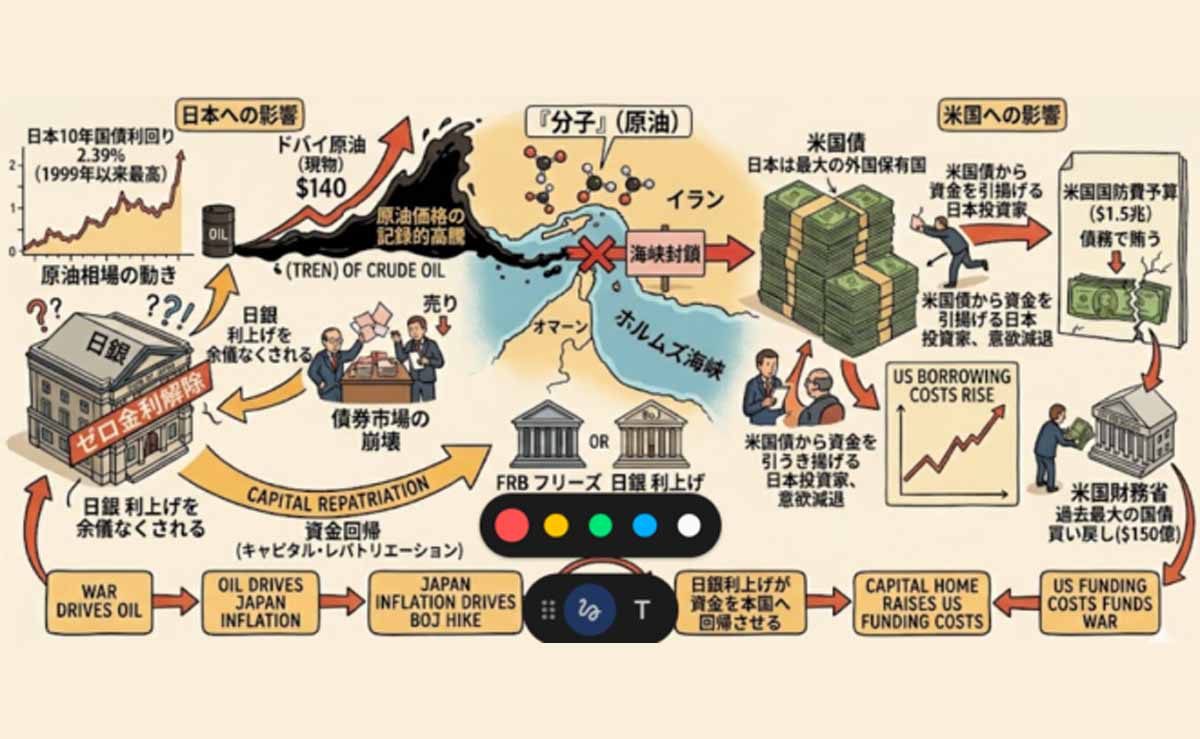

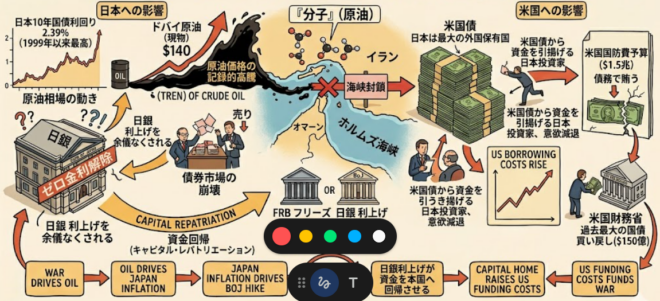

トランプ演説のおこなわれた先週は国債の入札が不調に終わり、4月3日には長期金利が2.395%と27年ぶりの水準になった。

長期金利、一時2.395%に上昇 中東の混迷継続でインフレ懸念 – 日本経済新聞 https://t.co/9NhqGLTA4Q pic.twitter.com/90I3sj2ppw

— 清水功哉(日本経済新聞) (@IsayaShimizu) April 3, 2026

これは国際的にも反響を呼んでいる。これまで実質ゼロ金利で世界に資金を提供してきた円キャリー取引が逆転すると、海外にも波及するからだ。

nano banana pro

Japan’s 10-year government bond yield hit 2.39 percent on April 3. The highest since February 1999. Twenty-seven years of near-zero rates ended because a strait 7,000 kilometres away closed and the oil that flows through it stopped arriving at Japanese refineries at a price the… pic.twitter.com/UE7mIBYDmV

— Shanaka Anslem Perera ⚡ (@shanaka86) April 4, 2026

国債バブルの崩壊

石油の約9割を中東に依存する日本にとって、物理的な供給網の寸断は致命的だ。ドバイ原油が140ドルまで急騰したことで激しい資源インフレが発生し、日銀は4月末の会合で利上げを余儀なくされるだろう。日本の財政を支えてきた国債バブルの崩壊が始まっているのだ。

米国債市場への波及

米国債の最大保有国である日本が利上げに転じれば、日本の資金が国内に回帰し、円キャリー取引が逆転する。その結果、米国債の需要が減退して米国の借入コストが上昇し、巨額の国防費調達をさらに困難にするという悪循環が生じ始めている。

中央銀行の麻痺

FRB(米連邦準備制度)はインフレにより利下げができず、日銀はインフレにより利上げを迫られている。太平洋を挟んだ両中央銀行は、自国の制御が及ばない「原油価格」の捕虜となり、身動きが取れない状態にある。

高市政権は補助金をばらまく「積極財政」

四半世紀にわたる金融の安定を破壊したのは、中央銀行の政策ではなく、わずか34キロメートルの海峡を通過できなくなった「石油」という物理的な制約だった。しかし高市政権は、石油製品に8000億円の補助金を出す積極財政を続けている。このpro-cyclicalな政策は、日本だけでなく世界経済にも不幸な結果をもたらすおそれが強い。

コメント

原油高騰が日本の超低金利時代を終わらせ、円キャリー巻き戻しが米国債市場にまで波及するというロジックは的を射ており賛同します。

★「国債バブルの崩壊」は性急すぎる診断ではないか

確かに長期金利が2.395%と27年ぶりの水準に達したことは衝撃的だ。だが忘れてはならないのは、日銀は2025年12月末時点で発行済み国債の49.0%を保有する、市場最大のプレイヤーであり続けているという事実である。金利が急騰して債券価格が大幅に下落すれば、日銀自身が巨額の含み損を抱え、市場心理に強い緊張をもたらすのは間違いない。

しかしそれは直ちに「崩壊」を意味しない。日銀は2024年3月の枠組み見直し後も、長期金利が急激に上昇する局面では機動的に買い入れ増額や指値オペを実施すると明記しており、必要とあれば再び強力な抑制に動く余地を残している。

「バブル崩壊が始まった」と断定するには早い。

★補助金批判には「政治的不可避性」への視点が欠けている

記事は高市政権の8000億円補助金をpro-cyclicalと批判し、世界経済への悪影響を警告する。しかし、ドバイ原油140ドル相当の価格上昇を一切の緩和なしに国民に転嫁すれば、地方の物流・家計・農業は深刻な打撃を受け、社会不安は避けられない。補助金は「ポピュリズムという名の痛み止め」であり、同時に「国家の治安維持・延命措置」でもある。

これはどの政権であっても、形は違えど何らかの緩和策を取らざるを得ないという現実であるだろう。

記事にはこの政治的・社会的な不可避性への視点が欠けており、現実の政策選択の難しさを過小評価している。