MicroStockHub/iStock

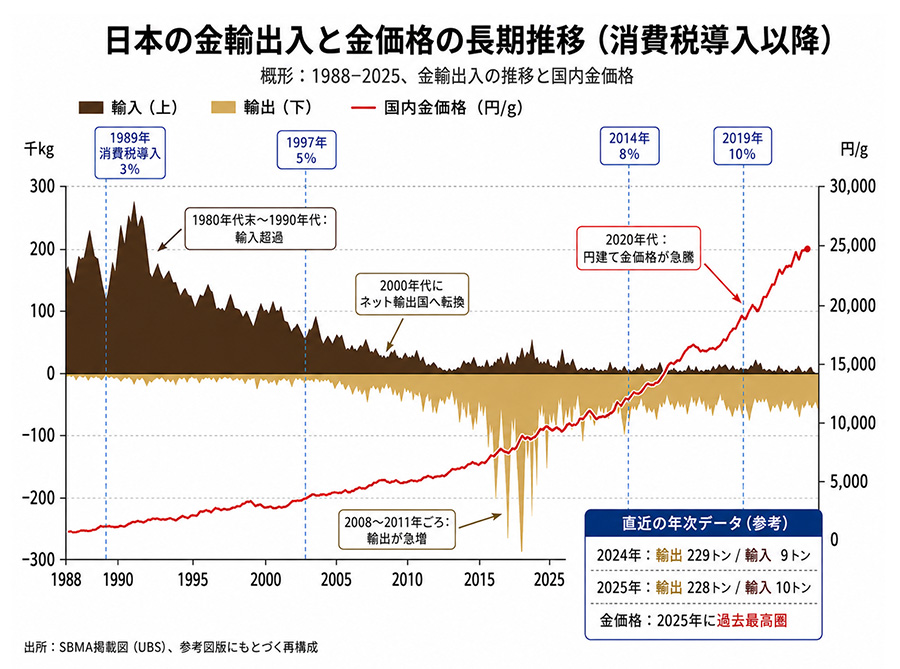

日本はいつから金産出国になったのだろうか。近年、日本の金輸出は年間200トンを超える水準にある。一方、輸入は一桁から十数トン規模にとどまる。国内鉱山生産も数トン規模にすぎない。にもかかわらず、日本から大量の金が海外へ出ていく。普通に考えれば、どこかに説明不能な穴がある。

もちろん、これだけで「不正だ」と断定することはできない。日本には都市鉱山があり、個人が保有する金地金や宝飾品もある。電子部品、歯科材料、工業用素材、古物市場から回収されるリサイクル金もある。金価格が高騰すれば、家庭や企業に眠っていた金が市場に出てくることも自然である。

だが、すべてを「都市鉱山」や「退蔵金の売却」で片づけるのもまた乱暴である。日本はスイスや香港のような国際的な金取引ハブではない。韓国や台湾のような近隣の工業国と比べても、日本の金輸出規模は突出している。しかも、消費税率が上がるほど、金密輸の期待利益は大きくなる。ここに、金輸出超過の不自然さと消費税還付制度の危うさが重なる。

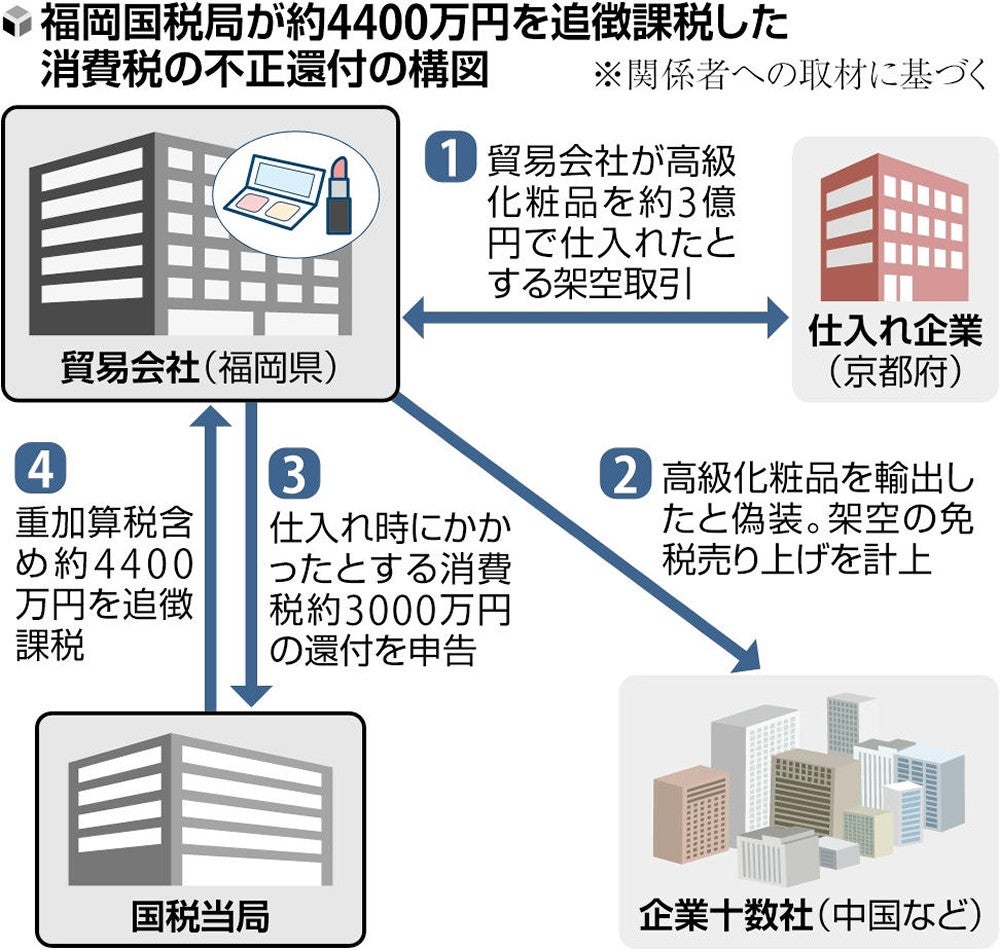

仕組みは単純だ。海外で金を買う。本来なら日本に持ち込む時点で輸入消費税を払う。しかし密輸すれば、その10%を払わずに済む。その金を国内の買取業者に売れば、国内価格には消費税相当分が乗る。さらに、その金が正規ルートで輸出されれば、輸出免税により消費税還付の対象となる。

税関自身も、金密輸について、消費税を納付せずに国内に持ち込んだ金を買取店に税込価格で売却し、消費税相当分を不当に利益として得る不正だと説明している。さらに、その金が再度輸出されれば、国庫から消費税相当分が還付されるとも明記している。つまり、金密輸は単なる密輸ではない。国庫から税金を抜くスキームなのである。

令和6年の金地金密輸の摘発件数は493件、押収量は約1,218kgだった。前年比で件数は約2.3倍、押収量は約4倍である。これは「過去の犯罪」ではない。金価格高騰と人流回復のなかで、金密輸は再び動き出している。

問題は、押収量があくまで捕まった量にすぎないことだ。仮に摘発率が10%なら実際の密輸総量は約12トン、5%なら約24トン、2%なら約61トン、1%なら約122トンになる。摘発率を正確に知ることはできないが、金は小さく、高価で、溶かせる。宝飾品や部品に偽装しやすく、国際価格があり、現金化も容易である。摘発量の何倍もの金が市場に流れている可能性を考えるのは、決して陰謀論ではない。

仮に100トンの金が密輸され、国内取引を経て輸出還付に回った場合、現在の金価格水準では消費税還付額は約2,000億円から2,300億円規模に達する。国税庁によれば、令和4年分・令和4事業年度の消費税還付申告税額は個人・法人合計で7兆円を超える。100トン級の不正還付は、その約3%に相当し得る。これは小口犯罪ではない。政策単位の資金が国庫から抜ける制度リスクである。

ここで重要なのは、犯罪経済としての魅力である。金密輸の本質は、違法薬物のような「違法物の密輸」ではない。合法商品である金を、申告せずに持ち込み、消費税10%分を裁定利益として抜く税制犯罪である。違法薬物であれば、現物そのものが違法であり、摘発されれば重罰と没収が待つ。売却先も違法市場に限られ、流通過程も危険である。

一方、金は本来合法商品である。海外で買うことも、国内で売ることも、輸出することも、それ自体は合法である。違法なのは、申告せずに持ち込み、消費税を逃れる部分である。出口は国内買取店、地金商、精錬、輸出という合法市場に存在する。犯罪組織から見れば、少量で高額、価格が透明、換金が容易、しかも制度上10%の利ザヤが見込める。薬物密輸に比べ、リスクに対する期待収益が異常に高い。

もちろん、金密輸が「ほぼノーリスク」と言い切るのは正確ではない。罰則は強化されており、摘発されれば関税法違反や消費税ほ脱に問われ得る。しかし、犯罪側の期待値としては、薬物とは比較にならない。

金そのものは合法商品であり、通常取引に紛れやすく、合法市場へ流し込める。ここに、反社会的勢力、半グレ、国際犯罪ネットワークにとって極めて魅力的な収益機会が生まれる。金密輸は、合法市場寄生型犯罪として機能し得る。

では、なぜ根本対策が進まないのか。税関や国税が問題を知らないわけではない。日本でも検査強化、罰則強化、本人確認書類の保存、仕入税額控除の制限などは行われてきた。だが、それらは水際対策と帳簿対策にとどまる。本質的な問題は、金を一般の商品と同じ消費税制度に乗せたままにしていることだ。

消費税は、国内消費に課税し、輸出には課税しない制度である。普通の商品であれば、この仕組みには合理性がある。だが、金は普通の商品ではない。小さく、高価で、国境を越えやすく、金融資産に近い。にもかかわらず、日本では、金を輸入すれば消費税がかかり、国内で売れば税込価格となり、輸出すれば還付される。この構造が、密輸業者にとって10%の裁定取引を生んでいる。

海外では、ここに手を付けている国がある。英国やEUでは投資用金をVATの特別扱いにしている。シンガポールでは一定の投資用貴金属をGST免税としている。オーストラリアでは貴金属取引にリバースチャージを導入し、売り手がGSTを受け取って消える構造を塞ぎに行った。要するに、海外では「金は普通の商品ではない」と制度側が認めている。

日本も本気で対策するなら、投資用金地金の非課税化、業者間取引へのリバースチャージ、輸出還付審査の厳格化、仕入れ履歴・本人確認・精錬記録・国内流通履歴の紐づけを検討すべきである。一定量以上の金輸出については、還付の即時支払いではなく、審査・保留制度を置くことも必要だろう。

問題は、消費税の基本設計、合法業者の事務負担、買取業界や精錬業者の反発、税関・国税・財務省・警察・金融庁・古物営業行政にまたがる縦割りである。被害者が「国庫」であるため、個々の国民に被害が見えにくいことも政治的な弱点だ。だから、政治も行政も根本対策に踏み込みにくい。

しかし、これは単なる密輸事件ではない。消費税還付制度が作った裁定取引であり、合法市場に寄生する低リスク犯罪の温床である。金密輸は税関だけの失敗ではない。政治と行政が、制度の穴を知りながら根を断てない制度犯罪なのである。

コメント