metamorworks/iStock

申告期限後に忘れていた特例を適用できるのか?

法人税の申告後に、使える税額控除があったことに気づいた。

そんなとき、「更正の請求」をすれば、後から特例を追加できるのでしょうか。

実は、法人税の制度には、申告期限後でも適用できるものと、期限内で選択していなければ適用が難しいものがあります。

そこで、今回は、申告期限後でも適用が可能な優遇措置と期限後では適用ができない優遇措置の取り扱いをまとめてみることにします。

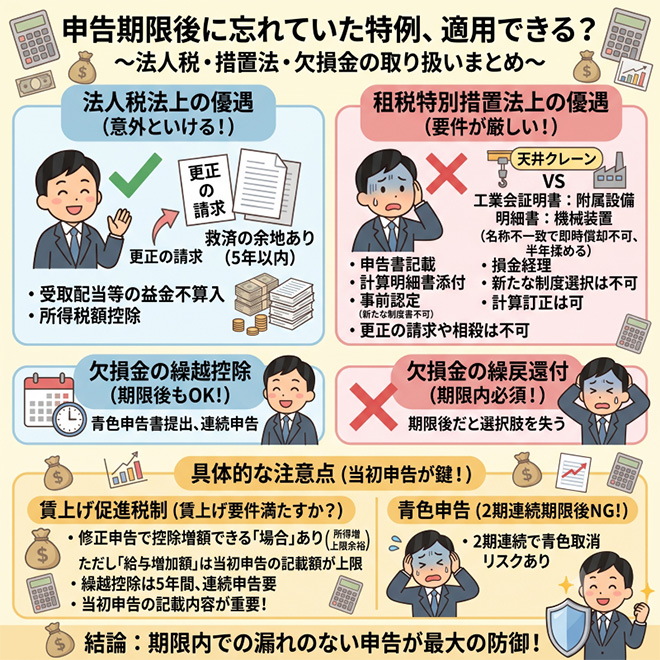

まずは結論を

- 法人税法上の優遇措置、受取配当金の益金不算入、所得税額控除などは、期限後での更正の請求の余地はある

- 租税特別措置法上の優遇措置、投資促進税制、賃上げ税制などは、期限後での適用は原則できない

- 欠損金については、繰越控除は期限後での適用はできるが、繰戻還付は期限内での申告が必須

法人税は意外といけるが、租税特別措置法は要件が厳しい

法人税法上の優遇措置、例えば、受取配当等の益金不算入を入れ忘れた、所得税額控除を失念した、外国税額控除を入れ忘れたという場合は、更正の請求で救済できる余地があります。(法定申告期限から5年以内)

それに対して、注意が必要なのが、租税特別措置法による政策的な優遇税制です。

研究開発税制や中小企業投資促進税制などでは、申告書への記載や計算明細書の添付が必要です。

投資促進税制では、事前の認定や証明書、決算上の損金経理が条件になることもあります。

この計算明細である別表の記載については、思いのほかうるさく、「天井クレーン」が工業会の証明書では、附属設備となっているが、明細書には、機械装置と記載されているので、即時償却はできないと指摘され、半年くらい揉めたことがあります。

措置法上の優遇措置については、申告期限後での更正の請求や税務調査での追徴課税と相殺するかのような税額控除の適用はまず認められません。

一方、当初申告で制度を選択した上での計算誤りであれば、修正申告や更正の請求で訂正できることがあります。

新たな制度の選択なのか、選択済みの制度の計算訂正なのかで結論が変わるのです。

賃上げ促進税制は修正申告で増額できるのか

中小企業向け賃上げ促進税制では、確定申告書等に控除対象雇用者給与等支給増加額、控除額、その計算明細を記載した書類を添付することが必要です。

修正申告によって所得と法人税額が増え、法人税額の20%という控除上限に余裕が生じた場合には、税額控除額を増やせることがあります。

ただし、控除計算の基礎となる給与増加額は、当初の確定申告書に添付した明細書の記載額が上限です。

当初申告で給与増加額を少なく記載していたとしても、修正申告や更正の請求でその金額自体を増やすことはできません。

反対に、修正申告によって給与等の計上誤りが判明し、賃上げ率の要件を満たさなくなったり、正しい給与増加額が少なくなったりすれば、税額控除も減額しなくてはなりません。

その結果、追加の法人税や延滞税が生じる可能性があります。

令和6年4月1日以後に開始する中小企業者等の事業年度では、控除しきれなかった一定額を5年間繰り越せる制度も設けられています。

ただし、繰越額が生じた事業年度以後、各事業年度の確定申告書に明細書を継続して添付する必要があります。

つまり、修正申告があったから税額控除がすべて消えるわけでも、後から自由に増やせるわけでもありません。

当初の申告書に何を記載したかが、その後の訂正可能額を左右するのです。

欠損金の繰越控除と繰戻還付での適用の違い

赤字で法人税が発生しない会社であれば、どうせ納税額は出ないので、申告期限を遅れても問題はないというわけではありません。

青色申告法人の欠損金の繰戻し還付は、当期の赤字を前期の黒字と相殺し、前期に納めた法人税の還付を受ける制度です。

この制度を利用するには、原則として欠損事業年度の青色申告書を提出期限までに提出し、その申告書と同時に還付請求書を提出しなくてはなりません。

期限後申告になれば、繰戻し還付という選択肢を失うことがあります。

欠損金の繰越控除についても、欠損金が生じた事業年度に青色申告書である確定申告書を提出し、その後の各事業年度について連続して確定申告書を提出することが要件です。

こちらは、申告期限後に提出をしても適用が認められるという違いがあります。

いずれにせよ、2期連続で期限内に申告がされない場合、青色申告の取り消しとなる場合もあるので、期限内での申告は厳守するようにしたいものですね。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年7月9日エントリー)より転載させていただきました

コメント