前回は、ローコストエアライン(LCC)育成に必要な環境について述べましたが、今回は、そのローコストといわれる理由を、既存の航空会社も含めて簡単に説明したいと思います。

エアラインのビジネスモデルについては、いろいろと議論されてきましたが、今は、あまりにも多様化し、そのビジネスモデルの定義も難しくなっています。LCCは、提供されるサービスに注目した場合、二地点間運航(Point to point operation)、単一機種 (Single type aircraft)、コアサービスに特化 (No-frill service)、インターネット直接販売 (Direct distribution channel)等が特徴といわれます。既存の航空会社も、フルサービスキャリア、ネットワークキャリア、レガシーキャリアなどと、様々な言葉で表現されています。エアラインのビジネスモデルについては、またの機会に詳しく述べさせていただきます。

さて、航空会社の損益計算書を見た場合、いかに固定費を下げ、変動費をコントロールするかが重要になります。これは、どのビジネスにもいえることでしょうか。

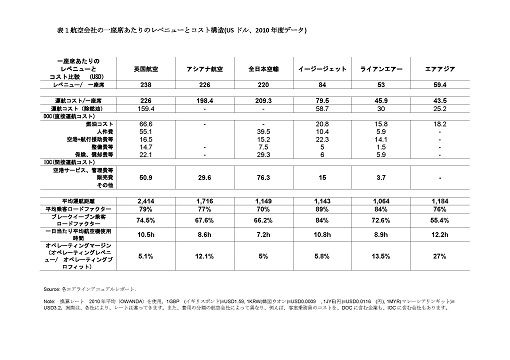

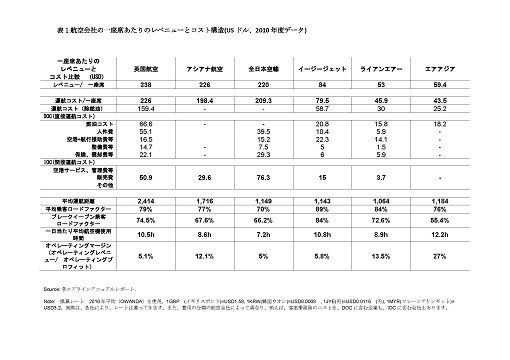

運航コスト(OperatingCost)は、直接運航コスト(DOC:Direct Operating Cost)と間接運航コスト(IOC:Indirect Operating Cost) に大きく分けられます。詳細な分類は、航空会社によって違いますが、表1にもあるように、DOCの、50%以上は、人件費と燃油費が占めています。航空会社が、燃油の管理(燃費、ヘッジング等)と人件費の削減に努力しなくてはいけないことがわかりますね。他に、空港使用料、乗客ハンドリング費、運航援助費用等があります。IOCには、事務所管理費、販売促進費用などが含まれます。

航空会社は、もちろん、そのビジネスモデルもターゲットとするマーケットも、さらに規模や、ネットワークの形状も異なるため、その全てを包括的にこの紙面で説明することは難しいです。そこで、ここでは、運航コストに特化して、また、1座席あたりで、各社どのような違いがあるか大まかに捉えてみたいと思います。

表1は、一座席あたりのコスト、レヴェニュー(Revenue)、プロフィット(Profit)の比較例です。2010年度のアニュアルレポートを元に、USDで換算し作成しました。

この表の数字の中から、いろいろな状況が見えてきます。いかに、レベニューを上げ、コストを削減し、もうけを得るか、この足し算と引き算をどのような仕組みにするかが、エアラインの戦略であり、それが、ターゲットとするマーケットや規制などの環境によって変わってきます。

まずは、運航コストから。もちろん、LCCといわれるイージージェット、ライアンエアー、エアアジアは、かなり低くなっています。使用航空機、航空機の一日あたりの運用時間(Aircraft utilisation)、運航路線、機内サービス、サービスクラス(ファーストクラスやビジネスクラスの有無)などで、英国航空(BA)、ANA、アシアナは、一座席あたりのコストが高くなっています。以外と、ANAが頑張っているのが印象的ですね。

このような長距離路線と短中距離路線を共に運航するエアラインは、所有する運航機種も大中小型機と種類も数も多く、購入やリースする手続き、エンジンや部品の管理、パイロットや客室乗務員、整備士などの訓練など、ネットワークも含め、非常に複雑多岐にわたっています。

長距離路線に伴う機内サービスや乗務員の宿泊コストもかかります。話は少しそれますが、ここが、長距離路線のLCCの問題点になります。エアアジアX(エアアジアの長距離路線LCC)は、ロンドン路線から撤退し、アジア、オセアニア市場に転換することを先日表明しました。10時間以上の長距離ではなく、5時間から6時間の折り返し運航ができる中距離に特化するのでしょう。日本やハワイ、シンガポール、オーストラリアも含め、この中距離路線マーケットは、アジア、オセアニア市場の核となるでしょう。

一方、EUのLCCは、一日に乗務員は、比較的飛行時間の長い4便から6便の乗務をこなし、運航基地にもどることで、乗務員と航空機の停泊コストを抑えています。

DOCの中で、LCCの空港及び航行援助費が比較的高いことに、気がつきます。これは一機あたり、一日5.5便以上の高頻度運航を行うことと、また、扱う乗客数も多いためです。LCCにとって、就航路線の空港使用料を安く抑えることがいかに重要であるか理解できます。EU のLCCは、わたくしの知る限り、固定した値段で契約しないで、着陸料も全て含めて、乗客一人あたりの値段で契約するようです。

また、受け入れる側の空港も自力で安い空港使用料を提供できるような経営能力と競争力をつけなくてはいけません。コンセッション(営業収入)といって、LCC同様、航空関連業務以外で(駐車場、レストラン、売店、免税店など)利益を生むような経営体制が必要とされます。

IOCを見てみましょう、この表には、詳しく記載されていませんが、アシアナとANAの販売促進費の高さは、この地域の販売経路(Distribution channel)が、今も、旅行代理店などが多いことが反映されています。スカイマークが1998年に就航した頃は、インターネットの普及率は高くとも、インターネットによるクレジットカード決済普及率は、3%以下でした。しかしながらインターネットショッピングも普及した現在では、直接販売経路を増やすことも可能でしょう。

エアアジアの場合、 77% (2010年データ)は、インターネットでブッキングされ、このような費用は、最小に押さえ、フェイスブックやツイッターなどのソーシャルネットワークを早くから活用しています。これは、LCCの特徴で、ライアンエアーなどは、新規路線を始める際、社長がいつもメディアをひきつけるようなコスチュームや言動をして、それを広告媒体として有効活用し、注目を集めていました。

イージージェットも、就航初期のころ、TV番組とタイアップして、乗客や運航の様子をシリーズで放映していました。番組を通じて、広告目的だけでなく、どうやってLCCに乗るか(登場手続きの仕方や、空港には早めにいかないといけないことなど)を、人々に周知する役目も果たしていたのですね。

やむ終えない事情があるにもかかわらず、搭乗受付時間に遅れてしまい、飛行機に乗れなくて困っている乗客と社員とのやりとりなどもありました。空港や飛行機にかかわらず、旅というのは、ドラマがありますね。

次回続いて、利益やオペレーティングマージンなどについてお話させて頂きます。ありがとうございました。

英国 クランフィールド大学大学院 工学部航空経営学部

レクチャラー 三好千景

Disclaimer: 全ての文責は、著者にあります。また、ご意見、ご提案がございましたら何卒よろしくお願いいたします。尚、引用して頂ける際も、著者までご連絡ください。

コメント