アメリカの失業率はゆるやかに回復してきたとはいえ、未だに8.2%である。株価の回復ほどには、アメリカ人の生活実感は全く回復していないのである。GoogleやAppleなど、アメリカのグローバル企業は確かに強いが、アメリカの庶民の生活はそれほど潤ってはいない。そういった不満は最近のウォール街を占拠せよ(Occupy Wall Street)デモで端的に現れている。今後もアメリカ人の生活はしばらくガマンが続くだろう。なぜならば、まだアメリカ人は借金漬けで、その返済にしばらくは追われるだろうからだ。

出所: THE BIG PICTURE

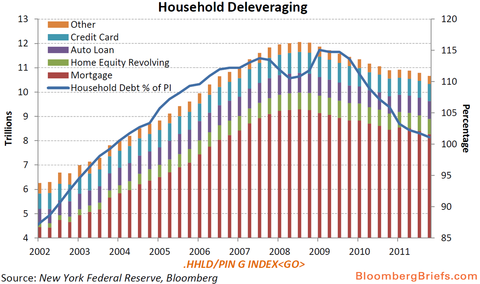

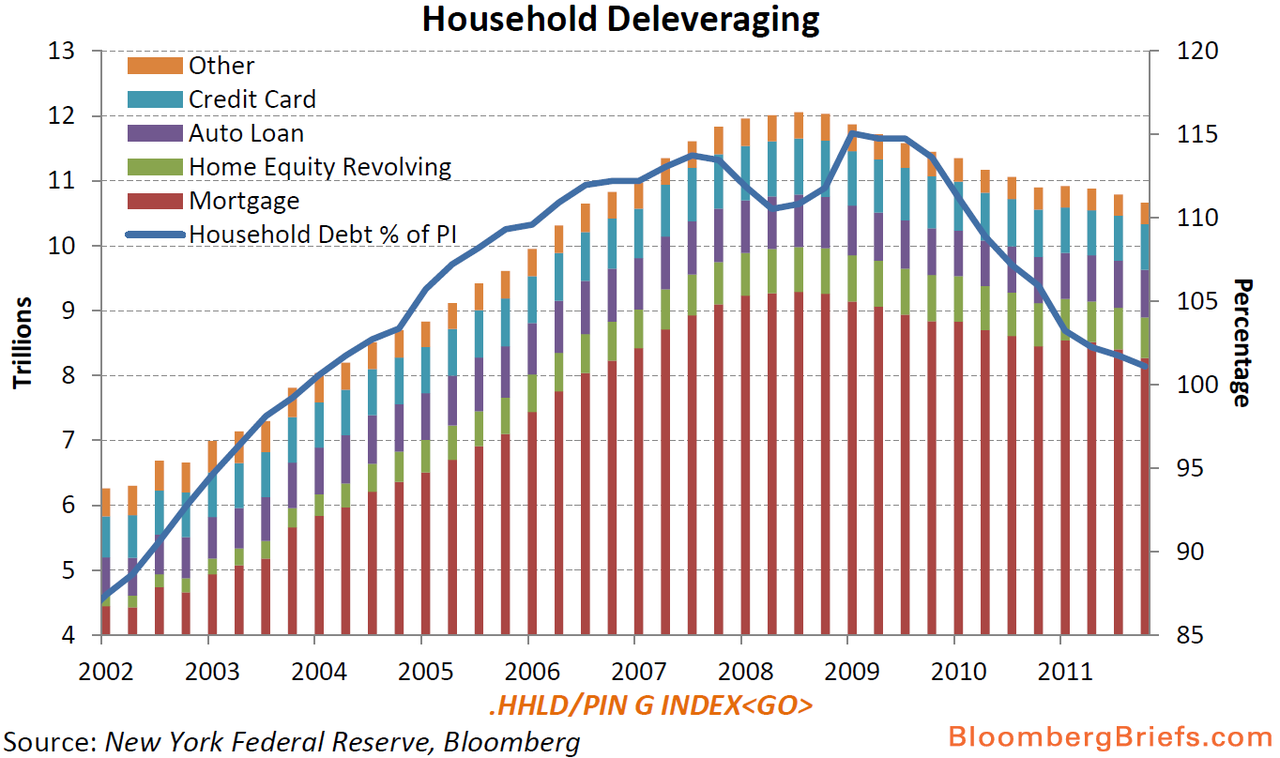

アメリカ人の借金好きは有名だ。平均するとひとり5枚のクレジットカードを持っている国民だ。4人家族でクレジットカード20枚。筆者も含めて、日本人の多くはAmazonなどの通販を利用したり、メルマガを買ったりと、電子決済の手段としてクレジットカードを使っている。だから毎回一括払いだし、一括払い以外はカード会社を儲けさせるだけで何の得にもならない。しかしアメリカ人はクレジットカードをその文字通りの意味で使っているのだ。すなわち、今金がないけど、来月には金が入るから、今借金してモノやサービスを買おう、という意味で使っているのだ。これがアメリカ人の発想なのである。そして、住宅バブルがはじける2008年頃まで、アメリカ人は住宅ローン(mortgage) を組んでばんばん家を買っていたのだ。

このようにアメリカの家計は借金を膨らませ続け、2008年のピークには12兆ドルに達していた。これは一人当たり約500万円で、一家4人で2000万円だ。バブルがはじけて、アメリカ人が借金して買った住宅などの価値は暴落し、借金だけがそのまま残った。2008年のバブル崩壊から現在まで、こうしてアメリカ人は借金の返済に追われている。上の図では一世帯当たりの借金額を世帯収入で割ったものがプロットされているが、これがバブル前の健全な数値まで回帰していく、つまり身の丈にあった借金の額にするためには、まだ、数年を費やすだろう。つまり、アメリカ人は収入をまだまだ消費ではなく、借金の返済に当てなければいけないのだ。それゆえに、アメリカの生活実感として景気回復が感じられるのはまだ先になろう。

日本も1990年代初頭に、巨大な土地バブルが崩壊し、土地を担保に膨大な資金を貸し出していた日本の銀行は、不良債権に苦しみ続けた。日本の銀行のバランスシートは劣化し、企業や個人に貸し出す余力がなくなった。銀行の不良債権問題は、金融システム全体の足枷となり、日本に失われた10年をもたらした。

アメリカの巨大なバブルの崩壊は、金融機関の不良債権のみならず、個人のバランスシートを大きく痛めることになった。つまり個人のバランスシートの右側には依然として身の丈に合わない借金があるにもかかわらず、左側の住宅などの価値が暴落してしまったのだ。日本の銀行の不良債権が失われた10年を導いたように、アメリカ人の借金がアメリカ経済の10年を失わせるかもしれない。