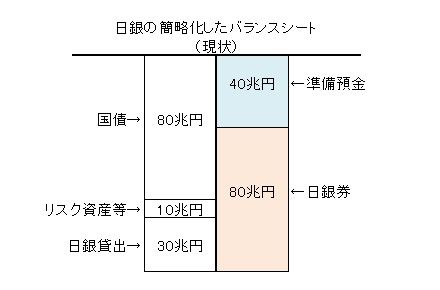

前回の記事で「需要を無視して供給だけを増やせないのは、通常の財サービスの場合も、日銀券の場合も同じである」と記したが、もちろん準備預金の場合も同じである。準備預金制度というものが存在し、民間銀行には、受け入れている預金残高に応じて一定額の準備預金を日銀当座預金口座に積む義務が課されている(この額を必要準備、あるいは法定準備と呼ぶ)。いわば必要準備分は強制的に需要が作り出されていることになるが、それを超える分については、保有するかどうかは民間銀行側の自主的な判断次第だということになる。

いまの日本の場合、必要準備の額を超えて保有されている準備(これを超過準備と呼ぶ)に対しては、0.1%の金利が支払われるようになっている。ところが、この超過準備に対する付利(利子を払うこと)を撤廃すべきではないかという議論がある。この付利撤廃は、いますぐ出来る追加的な金融緩和措置であり、追加的な金融緩和措置があるのに、それをやらないのは日銀は金融緩和に不熱心な証拠だと主張する論者もいる。しかし、超過準備に対する付利撤廃はどのような意味で金融緩和になるのだろうか。

0.1%であれ金利が付くのであれば、文字通りに金利がゼロ(付利されない)場合に比べて、民間銀行の準備預金保有需要は増加しているはずである。したがって、準備預金残高と日銀券の発行残高を合計したものがベースマネーにほかならないから、超過準備に付利することでベースマネー残高も増えているはずである。実は、準備預金にどんどん付利した方がそれに対する需要は増加し、ベースマネーの増大につながるのである。

逆に付利を撤廃すると、準備預金に対する需要は確実に減少する。それゆえ、超過準備に対する付利撤廃は(他の条件が一定であれば)ベースマネー量の減少をもたらす措置だといえる。世の中には(ベースマネー原理主義者とでも呼びたい感じの)ベースマネーの量で緩和の程度を判断する人達がいるが、そうした人達が同時に超過準備に対する付利撤廃を主張していることが多い。しかし、ここで述べたような側面(ベースマネーを減らしかねないこと)にはほとんど無頓着のようである。

付利撤廃を主張する人達の多くは、そうすれば民間銀行は準備預金に資金を置いたままにせずに、少しは企業や家計に向けた貸出を増やすことになろうと考えているのだとみられる。確かに、0.1%の金利コストでは採算に合わないが、コストが0%になれば採算がとれるようになるという貸出案件の存在は論理的には排除できないので、付利撤廃によって民間の貸出が増える可能性は定性的にはあるといえる。しかし、0.1%の変化で定量的にみて民間の貸出が大きく増えるとは考えがたい。実際に生じるのは、民間銀行の資金調達意欲が減少するという効果がもっぱらだと見込まれる。

要するに、ゼロ金利で準備預金に資金を置いておいても仕方がないので、そもそも日銀から借入をしたり、国債の買いオペに応じて資金を得ようとはしなくなるということである。その予兆は、すでにしばしばみられるようになっている。昨年の9月くらいから、日銀が国債買い入れの入札を実施しても、応札額が買い入れ予定額に達しないという、いわゆる「札割れ」の現象が頻発するようになっている。民間銀行からすると、国債を手放して日銀から資金を得ても運用先がないので、国債をもったままにしている方がよいという判断になっているわけである。

超過準備に対する付利撤廃は、こうした現象を激化させることになると考えられる。その結果、準備預金と代替性の高い残存期間の短い国債に対する需要が増え、その金利はさらに低下することになる。ひいては、イールド・カーブ(利回り曲線)全体を引き下げることになろう。このように金利低下につながるという意味では、付利撤廃は緩和措置だといえる。しかし、ベースマネー供給量は(需要量の減少に応じて)減少しかねない話であることは理解しておいた方ががよいだろう。

--

池尾 和人@kazikeo