イエレンFRB議長、米株との蜜月関係をまた見せつけてくれましたね。FOMC声明文、経済・金利見通しの公表、議長自身の記者会見が追い風となり、S&P500はザラ場・終値そろって最高値を更新しました。こちらにあるように、議長が公の場に登場するとハト派の毛並みがそよぐせいか米株は上昇する傾向が高い。前々回のFOMC声明文などを公表した3月19日こそ「6ヵ月」発言もあって米株3指数は下落しつつ、翌日には反発し下落分を打ち消し。前回4月30日にはダウ平均が最高値を更新して取引を終えていました。

6月FOMCは「無風」との見方が大勢だったように、声明文ではこれまで通り100億ドルの減額を決定。景況判断を微調整したほか、FOMCメンバーの名前が書き換えられた程度でした。フィッシャーFRB新副議長など3名を加え新体制となったFOMCは「一枚岩」であるという印象を、マーケットに強く焼き付けたかったのかもしれません。

▽FOMC声明文の主な変更点とポイント

【景況認識】

前回:「経済活動は冬季に急速な鈍化を示した後で足元は悪天候の反動で回復しつつある」

↓

今回:「経済活動は、数ヵ月の間に回復した」

※1~3月期国内総生産(GDP)改定値は1.0%減だったものの、米4~6月期GDPは3%付近へ回復する見通し。

前回:「労働市場はまちまちながら、全般的にさらなる改善を示す」

↓

今回:「労働市場は、全般的に一段と改善を示している」

前回:「失業率はしかしながら、高止まりしたままだ」

↓

今回:「失業率は低下したものの、高止まりしたままだ」

※米4月雇用統計・非農業部門就労者数が28.2万人増(改定値)、米5月雇用統計・NFPも21.5万人増と好調。失業率も4~5月は6.3%と2008年9月以来の低水準。

前回:「家計支出は拡大ペースが一段と加速したようにみえる、企業の固定投資は小幅減少した」

↓

今回:「家計支出は緩やかに増加しており、企業の固定投資は拡大を再開させた」

※米1~3月GDPで企業の設備投資や固定投資は減少した一方、米5月鉱工業生産が増加に転じたほか米5月ISM製造業景況指数は年初来で最高となり、米4月耐久財受注など設備投資の改善を示唆。家計支出をみると米5月小売売上高は予想以下だったものの、4ヵ月連続で増加。

【統治目標の遵守について】

主な変更なし。経済および労働市場のリスクは均衡、インフレが2%以下で推移するなら経済活動にリスクも、中期的には回復を予想。

【量的緩和策について】

委員会は引き続き米国債、住宅ローン担保証券それぞれ50億ドルずつ100億ドルの減額を決定。

【政策金利について】

インフレ目標値2%を達成した場合でも、労働市場や金融動向などを考慮しながら低金利を長きにわたって維持するとあらためて表明。

【票決結果】

4月に続き、全会一致。初参加のフィッシャー新FRB副議長、ブレイナードFRB理事、クリーブランド連銀のメスター新総裁も支持を表明。

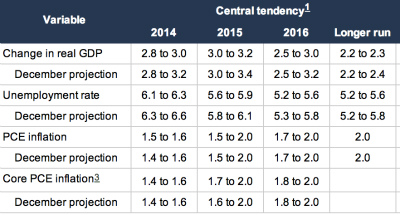

▽経済・金利見通し

FF金利見通しでは、2015年末までに第1弾の利上げを見込む人数が前回の13人から12人へ減少。2016年は2人から3人へ増加した。FF金利誘導見通しの詳細をみると、2015年までに1.0%へ引き上げるとの回答者は前回の5人から3人へ減少した。ただし1%以上を見込むメンバーは8人と前回の5人から増加しており、2015年末の平均値は3月時点の1.125%から1.23%へ引き上げられた。一方で、2016年末のFF金利見通しの平均値は2.4%から2.5%へ上方修正。ただしFF金利の中立水準低下が指摘されるなか、長期見通しは前回の4%から3.75%へ下方修正しており、タカ派寄りと解釈されないようバランスを保っている。

6月版

3月版

経済見通しは、大寒波の影響で1~3月期成長率がマイナスに落ち込んだため国内総生産(GDP)見通しは下方修正した。インフレ率は、上限・下限を微修正するにとどめている。注目の失業率は、足元で著しい改善をみせたものの大方の予想に反し2014年末見通しを6%台で維持させていた。

6月版

3月版

{kind=link}

▽専門家の評価

バークレイズのディーン・マキ主席エコノミスト

FOMC声明文では、当方の予想通り従来の流れを維持し100億ドルの追加減額を行った。経済見通しではこちらも市場予想のように失業率を下方修正させ、インフレ見通しを2014年分のみわずかに上方修正させた。失業率の見通し引き下げに合わせ、2015~16年のFF金利見通しを小幅に引き上げている。中短期的な見通しは上方修正した半面、長期的見通しはわずかに引き下げた。以上を踏まえ、当方は第1弾の利上げにつき6月、2015年末のFF金利見通し1.0%で据え置く。

モルガン・スタンレーのビンセント・ラインハート米国担当主席エコノミスト

経済見通しのうち、2014年成長見通し(中央値:2.1—2.3%)は非常に楽観的だ。1-3月期国内総生産(GDP)改定値が1.0%減のところ、当方は確報値につき2.1%減への下方修正を見込む。1-3月期のマイナス成長を踏まえると、4-6月期はこれまでの経済指標に基づくと3.5%増へ回復する見通し。FOMCメンバーの予想に従えば下半期の成長は少なくとも3.8%増を達成せねばならず、あらためて下方修正を余儀なくされるだろう。

4月と同様に、6月も「中期的な金融政策」を協議しており出口政策への議論は続行中だ。注目は、イエレンFRB議長が7月に予定する議会証言(旧ハンフリー・ホーキンス証言)。イエレン議長は半期に一度の経済・金融政策の報告を行う場を活用し、出口戦略の原則変更の詳細について言及しうる。

ウォールストリート・ジャーナル(WSJ)紙のFed番記者、ジョン・ヒルゼンラス氏はFOMC声明文公表後すぐに配信した記事で「2015~2016年まで信用引き締めが以前より積極的になる可能性を示唆する」と指摘。経済見通しについては失業率見通しを改善させたものの、成長率下方修正を受け「経済見通しへの楽観度が小幅に後退した」とも伝えている。

▽イエレンFRB議長の記者会見

FRBが4月とともに6月16日にも「中期的な金融政策」について協議するなか、イエレン議長は「再投資の方針を見直しつつある」と発言。正常化の詳細を検討していると述べつつ、「出口政策の修正原則を年内に発表する」方針を明らかにした。住宅ローン担保証券(MBS)については、売却する公算は小さいとも述べた。

利上げ時期については「進展次第」、「決まっていない」と回答。3月時点の「量的緩和(QE)終了後から約6ヵ月後」といった明確な答えを避けた。

経済活動は「持ち直しが継続している」と述べた。住宅市場の回復鈍化は「信用の低い借り手による融資獲得の困難さが一因」と回答している。地政学的リスクに留意しているとも語ったほか、高利回り債動向を意識しているとも発言。一方で株式相場に対しては「大いに割高とはいえない(The stock market isn’t vastly overvalued)」と回答し、バブル警戒を表明しなかった。この発言がヘッドラインで流れ、米株一段高の原動力になったのは言うまでもない。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年6月19日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。