政府・与党は、2020年度の基礎的財政収支(PB)黒字化を達成するため、新しい財政再建計画を今夏までに策定する予定である。

この財政再建計画の策定においては、歳出削減や増税の幅を巡り、既に様々な議論や攻防が繰り広げられつつあるが、そうした議論の「土台」となっているのは、内閣府が今年2月に公表した「中長期の経済財政に関する試算」である。

同試算のメッセージは単純で重要だ。それは、2017年4月の消費増税(税率8%→10%)や、高成長ケースを前提にしても、2020年度のPB(対GDP)は1.6%の赤字となるというものだ。

これは、成長による税収の自然増のみで、PBの黒字化は不可能であり、社会保障改革を含め、歳出削減や追加の増税が不可避であることを意味する

このため、財政再建計画の主なターゲットとなるのは「社会保障改革」であるのはいうまでもない。そして、社会保障改革の本丸は「公費負担の定額化及び上限設定」である。

では何故、「公費負担の定額化及び上限設定」が本丸なのか。その理由は、社会保障費の膨張に伴い、社会保障に投入される国や地方からの公費が比例的に増加する仕組みになっているためである。

例えば、基礎年金はその給付額の5割を公費負担(一般会計からの補てん)で賄う仕組みとなっている。医療や介護も同様の仕組みをもつ。このため、高齢化の進展で社会保障給付額が急増すると、自動的に公費負担も急増するメカニズムをもつ。

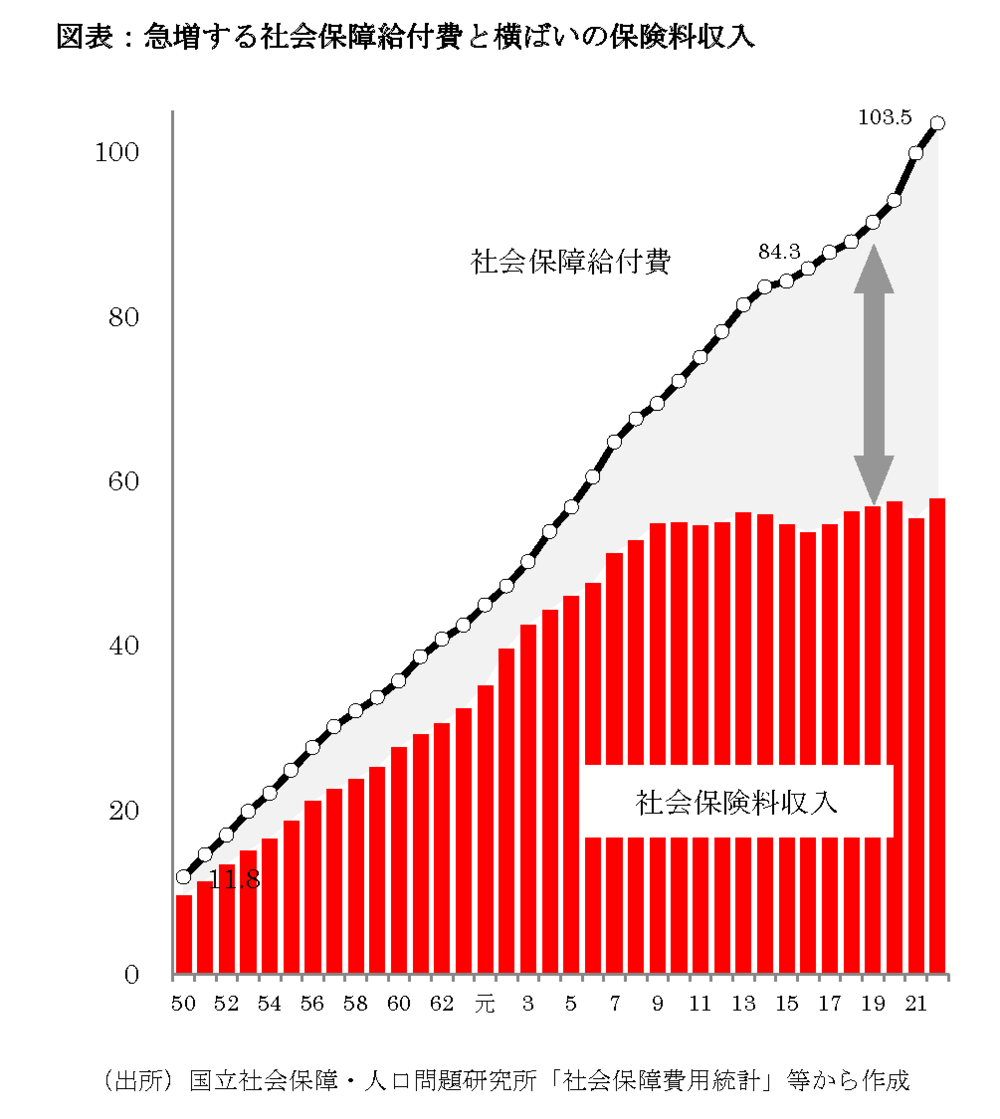

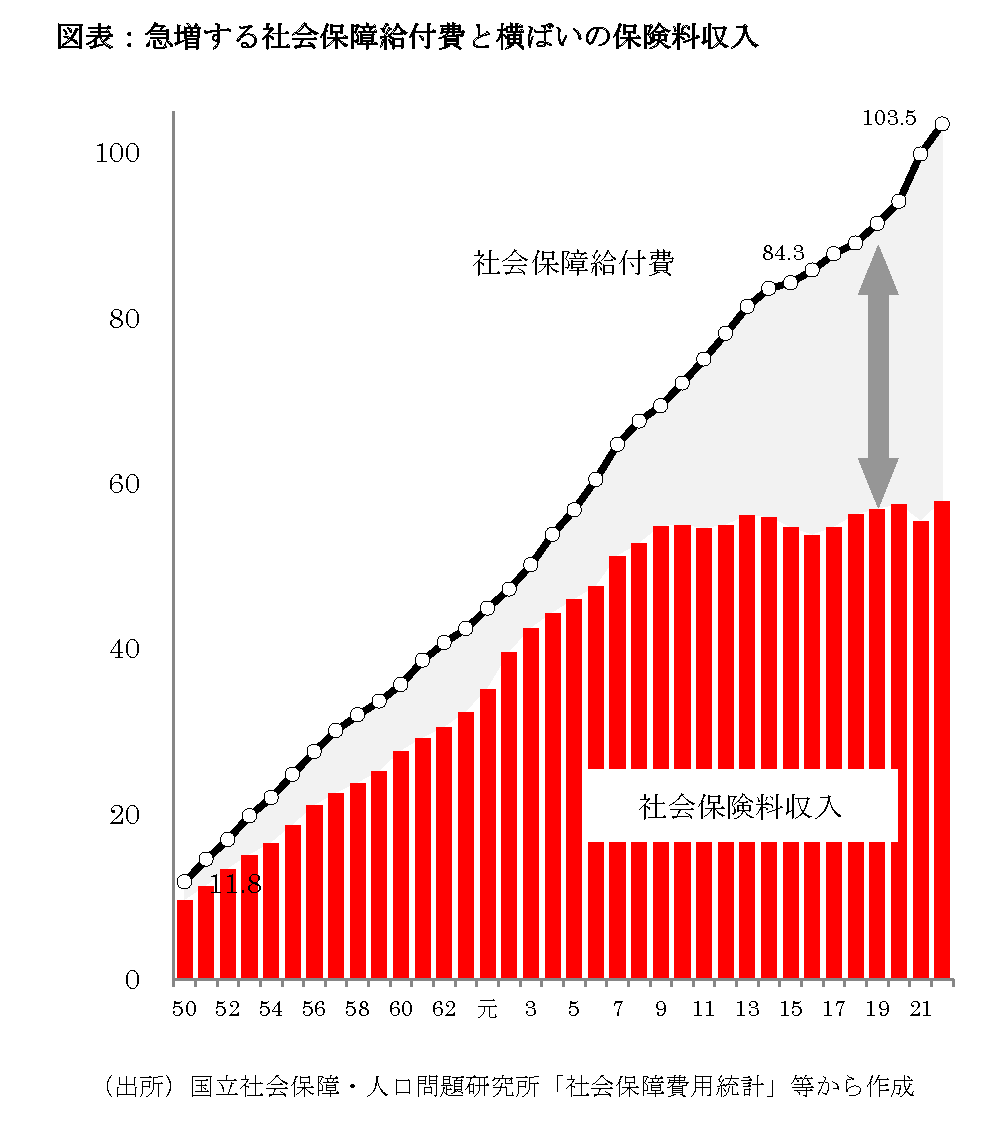

実際、2003年度に約84兆円であった社会保障給付費は、現在(2013年度)は約110兆円にも達し、約10年間で年平均2.6兆円程度のスピードで膨張してきており、この傾向は今後も継続する。特に、団塊の世代が全て75歳以上となる2025年度に向けて、医療・介護費は急増する。

その結果、社会保障の公費負担増を賄う財源をどう捻出するかという深刻な問題に政治は直面する。その場合、公債発行(財政赤字の拡大)で財源を捻出する方法もあるが、それに限界があるのは明らかである。また、社会保障以外の予算削減で財源を捻出する方法もあるが、その限界も明らかだ。

このような状況の中、高齢化が進展して社会保障の新たな財源が必要となるたびに、「どれだけ借金をするのか」「何を削って社会保障に回すのか」という議論が巻き起こり、政治的な利害対立を招く。

このような利害対立を回避するためには、一般会計から社会保障予算に投入する公費負担を定額化し、上限を設定するのが望ましい。このような仕組みを「○○予算のハード化」というが、「社会保障予算のハード化」には3つのメリットがある。

第1は、社会保障財源を捻出するために、他の予算を半ば強制的に削減対象とすることがなくなる。社会保障のために別の財源を犠牲にすることがなくなるので、将来の成長に必要な予算(例:研究・開発投資)をその必要性に応じて合理的に編成できるようになる。

第2は、受益水準が決定すると半ば自動的に負担水準が調整される。何故なら、社会保障の中長期の給付総額が100で負担総額が70ならば収支は赤字となり、いずれ社会保障財政は破綻する。

その際、破綻を回避するには、「給付=負担」が必要であり、社会保障の負担増を賄う「ベース財源」を明確に定めておくことが重要となる。「ベース財源」の候補としては社会保険料収入・利用者の直接負担(医療費の窓口負担など)のいずれかが考えられる。

社会保障予算のハード化を図る場合には、中長期の給付総額(例えば100)と負担総額(例えば70)に乖離があったら、どの水準で両者を均衡させるかのルールを決めるとともに、負担総額の引上げをどの「ベース財源」でいくら措置するのかを事前に決めておくことが必要になる。

その結果、第3のメリットとして、社会保障における世代ごとの受益と負担の関係が明確になり、社会保障システムそのものが安定するはずである。

つまり、自分たちがいくら払い、いくら受け取れるのかという目処が立つので、現役世代と老齢世代の双方が、安心して生涯の生活設計を組立てることができる。その際、マイナンバー制度を利用しつつ、所得・資産に応じて今後は高齢者にも応分の負担を求める仕組みも重要となることはいうまでもない。

いずれにせよ、政府・与党は、2020年度の基礎的財政収支(PB)黒字化を達成するため、新しい財政再建計画の策定に向けた議論をスタートしているが、本丸が社会保障改革であることは明らかである。

その際、社会保障予算における「公費負担の定額化及び上限設定」を含め、新しい財政再建計画の策定や検討を進めることを期待したい。

(法政大学経済学部准教授 小黒一正)