米5月雇用統計・非農業部門就労者数(NFP)は目覚ましい増加を遂げ、9月利上げの可能性を引き上げました。

今後も、NFPは力強いペースを維持できるのでしょうか?

JPモルガンのマイケル・フェローリ米主席エコノミストは、米5月雇用統計前に発表した「低成長時代へようこそ(Welcome to life in the slow lane)」と題したレポートにて、米国における潜在成長率の鈍化を指摘しました。過去2年間にわたり労働人口は1年当たり平均0.5%増だった一方で、生産性は0.4%の上昇にとどまっていた。額面通りで計算すると、潜在成長率は1%付近に過ぎません。

翻って過去2年間の成長率が平均2.4%増だった理由は、「労働市場のたるみを急速に消化した」に過ぎないと考えられる。以上の観点を踏まえ、フェローリ氏は今後の潜在成長率につき「1.75%」との数字を弾き出しています。さらに、「低下の余地がある」とも付け加えました。

思い起こせば、3月FOMC時点で大寒波などの一時的要因もあり成長率見通しを下方修正していましたよね。フェローリ氏の仮説が正しければ、16~17日開催のFOMCが公表する経済・金利見通しでは再び引き下げられる可能性が出て来たと言えるでしょう。それだけではなく、長期成長率も従来から下方修正しかねません。失業率も労働参加率の低水準に合わせ引き下げれば、一段とハト派寄りに軸足を移したと解釈できます。かつてない低成長に合わせ、利上げも「緩やかに長く続く」算段です。

ニューヨーク連銀のダドリー総裁はタイミング良く米5月雇用統計が発表された朝、こんな講演を行っていました。いわく「生産性および労働人口の伸びが減速するに伴い潜在成長率が鈍化すれば、金融危機の悪影響が完全に消えても、将来において短期金利は長期にわたり正常な状態より低い水準にとどまる」。

生産減少と雇用増加による生産性の低下につき、ダドリー総裁は 1)設備投資の減速(裏を返せば自社株買いなど株主還元策の拡充、M&Aの活発化)、2)労働人口の高齢化を一因とした硬直化(高齢化に伴い職を求めて移動するケース減少)——を挙げていました。

同総裁は生産性とGDPが歩調を合わせ改善する見通しを示す一方、労働市場に慎重な見解を残します。仮に生産性の伸びがGDPを上回れば、企業が積極的に人員を採用するはずがありませんから。

GS出身のダドリー総裁、米5月雇用統計の加速に反応薄。

(出所:Zuma Press Via WSJ)

米1-3月期決算でも売上は減少トレンドをたどり、2016年まで増収はお預けとなる見通し。米4月製造業受注でも、企業の設備投資に明るい兆しは見えず。米1-3月期労働生産性は2006年以来初めて前期比年率で2期連続のマイナスに落ち込んだだけでなく、前年同期比で0.3%の上昇にとどまり、過去5年間の平均値の0.6%にも届きませんでした。生産性とは投入した労働時間などに対する生産量を表しているため、生産性が低ければ成長率の足枷となりうる。雇用と賃金の伸びを鈍化させかねません。

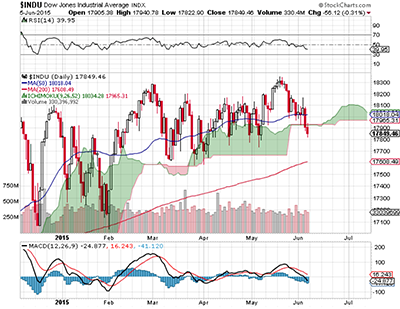

ダウ平均のチャートは、9月利上げや「6月の失速(June swoon)」もさることながら成長鈍化を織り込み始めたのでしょうか。

(出所:Stockcharts)

バンク・オブ・アメリカ・メリルリンチの北米経済部門ヘッドのイーサン・ハリス氏は、米企業がこれまで「雇用に急ぎ過ぎた」と指摘。雇用統計・NFPがここから鈍化していくリスクを点灯させています。そう言えば、ゴールドマン・サックスも3月時点で雇用の伸びが減速すると予想していましたよね。雇用は夏場に一段と過熱するのか、あるいは干上がってしまうのか。16~17日開催のFOMC声明文および経済・金利見通しで浮かび上がるFedのスタンスに、注目です。

(カバー写真:astrid westvang/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2015年6月5日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。