「金融資産はインデックスで、実物資産はアクティブに」というのが、私の資産運用の基本方針です。その理由は、コストと超過収益の費用対効果にあります。

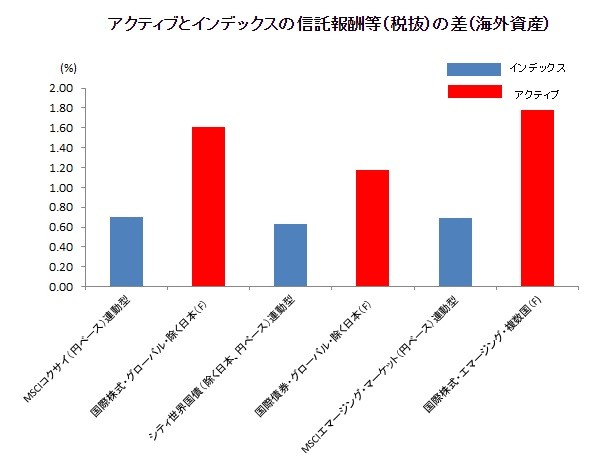

図は、投資信託の情報サイトであるモーニングスターから引用した、投資信託の年間管理コストの比較です。2015年3月末時点の同社のファンド分類に基づきグループを作って、コスト比較したものですが、アクティブとインデックスのコストの差は歴然です。先進国株式なら年間0.6%程度、先進国債券なら年間0.8%程度、新興国株式になると年間1%程度のコストの違いがあります。

では、このような高コストに見合うリターンが得られているかと言えば、アクティブファンドの半分程度は、超過リターンどころかインデックス以下のリターンしか得られていないというのが現実です。

日経新聞が7月4日に掲載していた記事によれば、日興リサーチセンターの調査で、昨年末までに設定された日本株を投資対象とする公募投信580本(指数連動型除く)を分析したところ、2015年の運用成績がインデックスである東証株価指数(TOPIX)の値動きを上回るのは170だけ。7割の投資信託が市場平均を下回っていたそうです。

短期間の分析だけで結論を出すのは拙速かもしれませんが、少数の例外を除き、アクティブファンドで運用する価値があるものはほとんどないということです。とすれば、そのような希少なアクティブファンドを見つける手間をかけるより、インデックスで低コスト運用した方が、賢明な投資ということができるのです。

コストが1%節約できれば、確実に1%投資のリターンは上昇します。それが5年、10年と積み重なれば大きな差になっていくのです。長期投資家であればあるほど、小さなコストの差に注目すべきでしょう。

金融資産とは対照的に実物資産に関しては、物件による格差が大きくなることから、積極的に情報収集して、投資対象を選択することが重要です。金融資産に比べ、価格の「歪み」が見つけやすく、アクティブに投資することによる超過収益が得やすいと言えるのです。

また実物資産には、節税メリットなど、金融資産には無い投資目的が実現できる場合もあります。

金融資産はアクティブに運用してはいけないという金融業界の「不都合な真実」。実は機関投資家の間では公然の事実となっていますが、銀行で投資信託を購入しているような個人投資家の間にまで浸透するのには、まだ時間がかかりそうです。

※昨日、ぐっすり休んだせいか、体調はすっかり回復しました。メールやフェイスブックのコメントを送って頂いた皆さま、お気遣いありがとうございました。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。メールマガジン登録会員数は、もうすぐ20,000人です!

編集部より:このブログは「内藤忍の公式ブログ」2015年7月9日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。