円ドルレートが活発に動いています。ごく短期での市場の構造によって振り回されている感が大きいですが、じゃあ日本の為替レートの歴史を振り返ってみて、見えてくるのはどういう展望でしょうか。そしてずっと続く円高トレンドとはいったいどこからやって来ているのでしょうか。

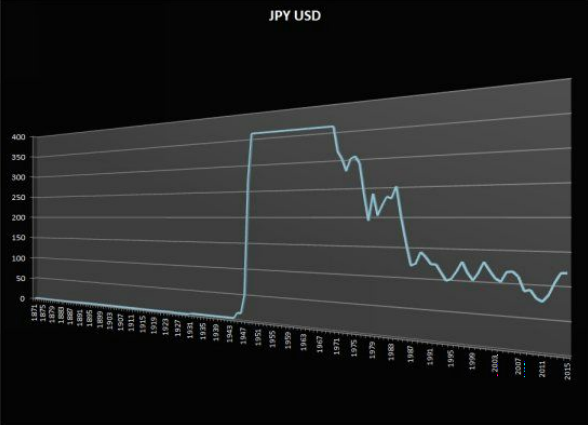

円が明治維新に創設された以降のドルとの交換レートの歴史を上記に示しました。創設された1871年当初は1両が1円とされ、1円が1ドルと交換されていて、それ以降の歴史の変動を主に4点にまとめると:

- 西南戦争に伴う出費によるインフレでの1ドル2円への下落

- 第一次世界大戦と関東大震災による財政の悪化に伴って1920-23年に財政負担が増加、それに加えて1930年の世界不況と続く満州事変などに端を発してさらに財政が悪化。インフレが二ケタに上り、そして金兌換を停止。急落し1ドル4円程度に

- 戦後の1945年に占領下政策で暫定的に1ドル15円と設定。その後膨らんだ戦時公債返済に伴う日銀引き受けを端に発した1947年から1949年にかけてのハイパーインフレで一気に円安が進み、その後360円でブレトンウッズ体制下で固定

- 1973年には変動相場に移行し、それ以降営々と円高が続いてきた

過去に共通して同時に起こった事象とはでは何か?それは、一つに絞れば、紛れもなくインフレーション。為替理論には諸説ありますが、通貨供給や財政や国際収支も川の流れのようにめぐりめぐって流れを下って、この1点に集約されてくるから。長期のトレンドの背景に、通貨間でのインフレの差が為替の長期動向に基軸的な影響を与え続けてきたのです。

上記のチャートは先ほどと同じ為替の長期トレンドに日米の相対インフレーションを加えて同じチャート上に表示したもの。この二つのラインは、ほぼ沿って動いている。これは、相対インフレの2国間のトレンドが為替の変動相場化以降の円高の大きな影響となってきたことを示しています。アメリカではインフレがより高く、一方日本が(戦後のハイパーインフレ以降は)インフレが平均すれば低かったということ。

しかし70-80年代と比べれば、徐々にその差は縮小してきました。相対インフレ率だけをチャートにしたものが下記のチャート。したがって過去よりは構造的に円高となる要因はピークを過ぎ去りつつあるので円高の進行度合いの基調は、昔と比べれば穏やかになったとはいえそう。

とはいえ年率で1%弱程度のインフレ格差が安定して続けば、累積では10年で10%となってしまう。だから、実現可能性は別にして、日銀が今も挑戦している2%というインフレ目標が達成できるか否かは為替レートの方向に影響が大きい。だから、マイナス金利を契機にした日銀の金融緩和の今後への持続性への疑問は、長期的な為替レートの方向に影響を与えうることになる。そして、それは偶然にも、短期的な市場構造(円が最安のトレーダーにとっての資金調達=借り入れ通貨であるがゆえに)の下での円の動きと一致する方向を向いています。

さてこの結果、インフレ率の国際間格差の背景こそが、為替の方向に本質的な影響があると見えてきたならば、次の疑問はいったい日米のインフレの違いとはそもそも何に由来するのかということ。そして為替の見方とはまた別に、それが意味する経済・政策や投資への含意は何なのか。機会があれば、また書いてみたいと思います。

石黒 一郎, CFA代表