日銀法は1998年に改正され、日銀の独立性が法的に保証された。これは1980年代に大蔵省の財源が足りない分を日銀が低金利で補おうとして、バブルを長引かせた反省によるものだった。理論的にいうと自然失業率は財政・金融政策とは独立なので、日銀の目的はインフレ率を安定化させることだけで、景気対策は含まれていない(テクニカル)。

しかしこのような古典的な金融政策は、政府部門がつねに均衡財政だという前提にもとづいている。政府と日銀を合計した統合政府部門で考えると、今の日本のように政府が大量の国債を発行しているのは「金利のつく政府紙幣」を大量に発行しているのと同じなので、市中には日銀券よりはるかに多い「広義のマネー」が流通していることになる。

ここでは中央銀行は独立しておらず、むしろ政府が「マネー」の発行をコントロールするが、その統合バランスシートは金利によって大きく変動する。深尾光洋氏のシミュレーションによれば、金利が2%上昇すると、2016年現在で51兆円の評価損が出る。日銀の自己資本は6兆円なので、45兆円の債務超過である。

もちろんこれは現在の段階での含み損なので、オペレーション次第で実際の損失は小さくできる。国債の評価損は日銀のバランスシートに計上しなくてもよいという規定があるので、しばらくは先送りできるが、日銀が50兆円以上の評価損を出すような状況では、市中銀行が債務超過になるだろう。これを救済するために、日銀が大量に資金を供給する必要がある。

結果的には日銀のバランスシートが大きく毀損するおそれが強いが、このとき今の日銀法では、国会の同意がないと政府が資本注入できない。これは危険である。金利上昇とインフレは急速なスパイラルで起こることが多いので、機動的に資金注入する制度が必要だ。そのためには日銀法を改正してバランスシートを政府と統合する必要がある。

これがSimsの提言している改革で、これについてはCochraneやWoodfordなどのFTPLの理論家も同じ意見だ(彼らのモデルに政府と中銀の区別はない)。これは昔のようにバラマキ財政が自由にできるようにするのではなく、逆である。今でも日銀法43条で、日銀はETFやREITなどを買っている。国債ファイナンスも「もぐりの財政支出」であり、民主制のルールに反する。

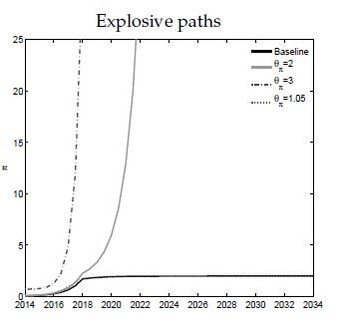

こういう財政政策を政府がコントロールするため、統合バランスシートを(日銀の助言のもとで)内閣が明示的なルールで管理するのだ。これは今後起こると予想される、財政インフレへの対応としても重要だ。Del Negro & Simsのシミュレーションによれば、最悪の場合は金利上昇で2500%以上のハイパーインフレが起こるが、これは政府と日銀が協力すれば(理論的には)200%ぐらいに抑制できる。

こういう財政政策を政府がコントロールするため、統合バランスシートを(日銀の助言のもとで)内閣が明示的なルールで管理するのだ。これは今後起こると予想される、財政インフレへの対応としても重要だ。Del Negro & Simsのシミュレーションによれば、最悪の場合は金利上昇で2500%以上のハイパーインフレが起こるが、これは政府と日銀が協力すれば(理論的には)200%ぐらいに抑制できる。

このような「人為的インフレ税」は政治的には禁忌だが、このまま問題を先送りしても結果は同じだ。誰も予想できない形でハイパーインフレが起こるより、それをコントロールしたほうがいい。これは日銀だけではできないので、日銀法を改正して政府が「総力戦」でのぞむべきだ。