希望の党の「内部留保課税」は、今どき法人税を実質的に1.5倍に増税しようという失笑ものの提案だ。消費税の増税を凍結する財源として「300兆円の内部留保に2%課税する」という答を用意したのだろう。消費税をいやがる情報弱者に配慮して「もうかっている大企業から取る」というわけだ。

税を政治的な人気取りに使うのは日本の悪習だ。消費税を創設した竹下内閣以来、消費税を増税した内閣はみんな倒れ、これが自民党のタブーになった。おかげで日本は所得税や法人税などの直接税の比率が67%と、EUの55%に比べて高い。こんなことをやっていると税のゆがみは大きくなり、大企業は日本から出て行く。税はインセンティブを変える手段でもあるからだ。

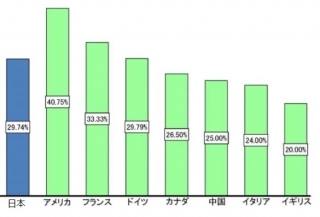

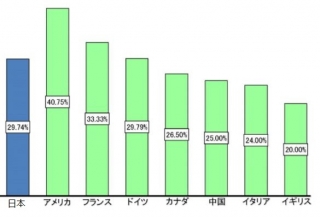

法人税の実効税率(2017年 財務省)

日本の法人税率は約30%で、アジアでは最高水準だ。たとえば1億円の利益が上がると、3000万円が法人税として取られ、残りの7000万円の30%を配当すると2100万円だが、株主には源泉分離課税で20%(420万円)課税される。つまり法人所得税は配当所得との二重課税になっているので、配当しないで「内部留保」することが合理的だ。

だから「内部留保を社会に還元」する簡単な税制改革は、法人税を廃止することだ。法人の利益に課税するのをやめ、その売り上げに課税する消費税に一元化すれば、こういうバイアスはなくなる。法人税収は11兆円なので、消費税率を14%ぐらいにすれば税収中立になる。企業の払う税額も同じなので、「大企業優遇」にはならない。

これはそれほど奇抜な提案ではなく、アメリカ共和党の提案した国境調整税と同じ考え方だ。アメリカ議会事務局の計算では、消費税ベースにすると投資が増えるので、税収中立でも資本ストックが20%以上増え、GDPが5%以上あがる。

トランプ大統領の法人税減税は代替財源がないので財政赤字を増やすだけだが、法人税をEU型の付加価値税に変えればいい。グローバル化で国際資本移動が自由になった時代には、帳簿操作でごまかしやすい(個人・法人)所得税より、使った国でキャッシュフローに課税する消費税のほうが合理的なのだ。

どこの国の税制も理想からはほど遠いので、政府にできることは多い。法人所得税の廃止は大改革のようにみえるが、課税ベースを所得から消費に変えるだけだ。こういう「見えない税」が消費税になって「痛税感」が強まるのはいいことだ。納税者が負担を意識することが民主政治の基本である。

追記:「課税されるときは内部留保(利益剰余金)を自社株買いで減らせばよい」という話があるが、売却益にも所得税がかかる。理論的には、法人税が存在する(支払い利息が損金算入できる)限り、企業は株式より負債で資金を調達するバイアスが発生する、というのがモディリアーニ=ミラー理論から導かれる結論である。