2018年は、2019年10月に予定する消費増税(8%→10%)の最終判断や財政健全化のフレーム見直しを行う重要な年である。

また、近々、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算」という)の改訂版の公表を行うが、財政健全化のフレーム見直しは、この中長期試算の改訂版も参考に議論が進むはずである。

このような状況の中、中長期試算の前提について、先般(2018年1月6日)の日本経済新聞・朝刊に以下の記事があった(下線は筆者)。

財政試算 前提見直し 経財相「金利など現実的に」

茂木敏充経済財政・再生相は5日の閣議後の記者会見で、中長期の経済財政試算の前提を見直す考えを表明した。「金利の動向などをより現実的に修正する」と述べた。日銀が長期金利をゼロ%程度に誘導する金融緩和策(長短金利操作)を続ければ、今の想定よりも金利が低く抑えられる可能性がある。

月内にまとめる新たな試算に反映する方向で検討する。中長期試算は年に2回公表している。昨年7月にまとめた高成長シナリオに基づく試算では、2018年度は0.1%にとどまった長期金利が19年度に0.7%、20年度に1.4%へと高まる想定になっていた。

金利が低ければ国債の利払い費も膨らみにくく、政府が財政健全化の物差しの一つに掲げる債務残高の国内総生産(GDP)比の抑制にもつながるとの見方が多い。

財政健全化を検討するため、中長期試算の前提を現実的な姿に修正することは、筆者も賛成だが、いくつかの留意が必要でもあり、少し注意喚起をしておきたい。

第1に、金利と成長率は概ね似た動きをするという視点である。このため、長期間、高成長の下で金利を低位に抑制するのは難しい。

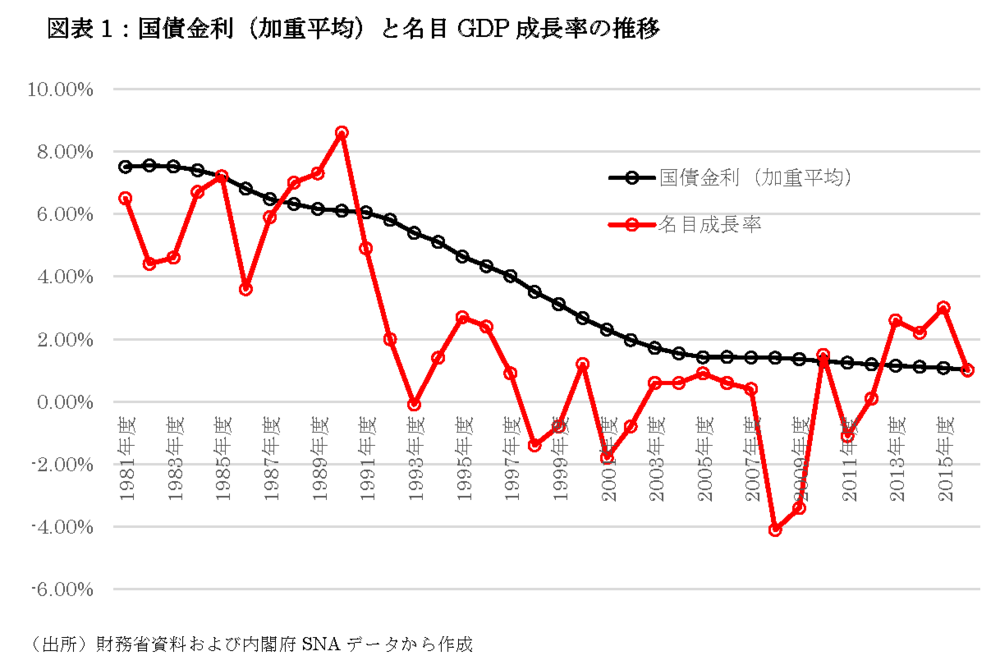

図表1は、1981年度から2016年度の約35年間において、国債金利(加重平均)と名目GDP成長率の推移をプロットしたものだが、「成長率>金利」となる期間も一時的にあるものの、金利と成長率は概ね似た動きをしている。

この理由は単純で、好景気のときは資金需要が高まって金利も上昇するが、景気が低迷すると資金需要も落ち込んで金利も低下するためである。異次元緩和で、未来永劫、日銀が長期金利を0%程度に抑制できる保証は何も無い。

第2に、成長率が金利を下回る確率が存在すると、「成長率が金利を上回れば、財政が破綻するとは限らない」という議論は、危うい「賭け(Gamble)」になってしまう、という視点である。

長期的に成長率が金利を上回り続ければ問題ないが、仮に成長率や金利の前提が「楽観的」で財政再建を先送りし、成長率が金利を下回る回数が多くなると、いずれ財政が破綻の危機に直面し、そのツケが将来世代や若い世代に押し付けられる可能性が出てくる。

経済学では、このような賭けを「ポンジーゲーム」(Ponzi game)と呼ぶが、経済学者のボールら(Ball, et al. 1998)は、不確実性をもつ経済で、「動学的効率性」と呼ばれる条件が成立しているときは、ポンジーゲームは不可能であることを明らかにしている。

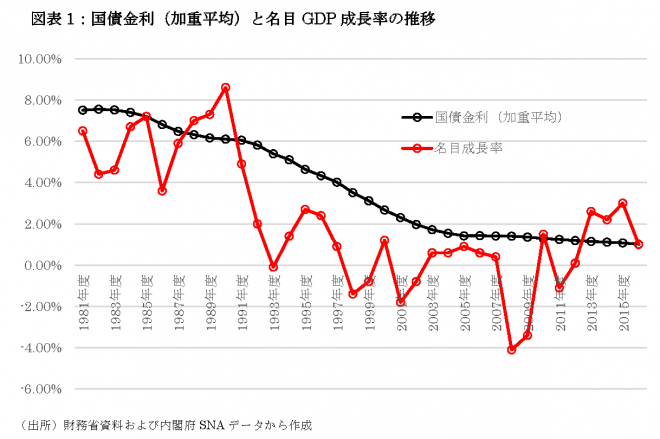

では、ポンジーゲーム、すなわち「財政赤字ギャンブル」が失敗する確率はどうか。IMFのWEOデータ(1960年-2016年)や小黒(2009)の手法を用いて、5000本のモンテカルロ・シミュレーションで試算した結果が図表2と図表3である。

IMFデータによると、2016年の基礎的財政収支(対GDP)は、フランスが約1.6%の赤字、ドイツが約1.8%の黒字、イタリアが約1.3%の黒字、日本が約3.9%の赤字、イギリスが約1.3%の赤字、アメリカが約2.3%の赤字である。

また、2016年の債務残高(対GDP)は、フランスが約96%、ドイツが約68%、イタリアが約132%、日本が約240%、イギリスが約90%、アメリカが約107%である。

図表2は、この値を前提として、この債務残高(対GDP)がX年後にY倍以上になる確率を試算したものである。例えば、債務残高(対GDP)が2016年で約240%の日本では、20年後の2036年(30年後の2046年)において、その債務残高(対GDP)が1.5倍の360%以上に膨張する確率は21.3%(50.12%)という現実を示すものである。

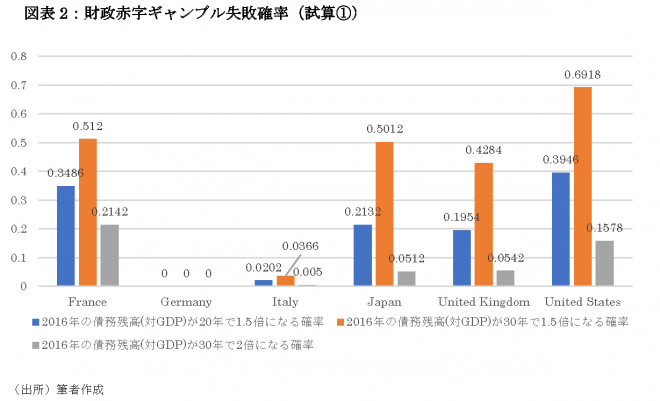

同様の前提により、日本を含む各先進国の債務残高(対GDP)がZ年後に300%、350%、400%以上になる確率を試算したものが、図表3である。

この図表をみると、日本の債務残高(対GDP)が10年後に300%以上になる確率は24.3%、25年後に350%以上になる確率は42.8%、50年後に400%以上になる確率は65.3%であり、それ以外の先進国と比較しても突出して高いことが確認できる。財政健全化の「旗」を降ろしてはならない。

参考文献

・小黒(2009)「ギャンブルとしての財政赤字に関する一考察-“不確実性”のある成長率と長期金利の関係を中心に-」日本経済研究 No.60, pp.19-35.

・Ball, Laurence, Douglas W. Elmendorf and N. Gregory Mankiw (1998)“The Deficit Gamble,”Journal of Money, Credit and Banking No.30(4), pp.699-720.

(法政大学経済学部教授 小黒一正)