日本経済新聞が利回りを狙える金融商品について紹介する記事を掲載しています(図表も同紙から)。

しかし、その中身は何とも物足りないものです。

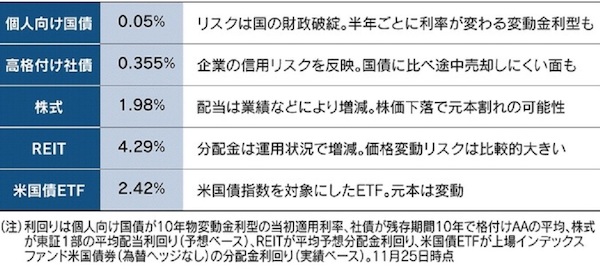

個人向け国債は、固定金利型(3年、5年)と期間10年の変動金利型などが販売されていますが、利率はどれも税引き前で、わずか年0.05%。

銀行や証券会社の購入者向けキャンペーンまで、具体的な社名まで入れて紹介しています。野村証券では、1000万円分の変動10年物を購入すると1万4000円もらえるそうですが、敢えて店頭に行ってまで購入するほどの魅力ではありません。店頭で高コストの投資信託の勧誘をされるのがオチでしょう。

高格付け社債や外債もリスクを考えれば、リターンが低すぎますし、高配当株式は株価の変動リスクが大きすぎます。

最後に残ったのが、REIT(不動産投資信託)です。

現物不動産と同じ不動産が投資対象ですが、REITには様々な問題があります。

まず、REITに入ってきた資金は現金として待機させることができません。割高なマーケットであっても資金が流入すれば物件を購入せざるを得ないのです。個人投資家は上がると買いが増える傾向がありますから、高値で資金が流入し、物件を組み入れることになりかねません。

また、REITは投資家の資金だけでなく金融機関からの借入によって2倍程度のレバレッジがかかっています。それにしては、価格が下がって利回りが上がっても、4%台のリターンというのは、現物不動産と比較して高リターンとはいえません。現物不動産ならレバレッジをかけなくても、4%の賃貸収入は充分確保できます。

更に、税メリットの違いです。REITには、NISAやイデコの活用による税制優遇がありますが、相続税に関してはメリットがありません。実物不動産なら、課税対象額を圧縮し、都心不動産であれば、3分の1、場合によっては5分の1程度まで節税できます。これは相続対策を考えているシニアにとっては、REITでは得られない大きなメリットです。

そもそも、利回りを狙う投資商品を紹介する時に、なぜ金融資産だけにこだわるのでしょうか?リスクをしっかり説明した上で、個人投資家の選択肢を幅広く紹介するのが、経済専門メディアの責務ではないでしょうか。

現物不動産投資は、投資対象として紹介さえしないのに、大手対面証券は実名入りでキャンペーンまで紹介している。「大人の事情」があるのかもしれないと、勘ぐってしまいます。

■

好利回りの不動産投資を紹介する12月5日の恵比寿セミナーは、「お金を借りる力」を有効活用するビジネスパーソン向けの内容になります。今年最後の公開セミナーで、書籍のプレゼントもございます。お申込みとご来場をお待ちしています。

編集部より:このブログは「内藤忍の公式ブログ」2020年11月29日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。