MicroStockHub/iStock

1. 海外の金融勘定:日本

前回は、政府の金融勘定 対GDP比について、主要国の水準の比較をしてみました。

日本の政府は1998~2004年で負債(主に国債)を大きく増やす時期があり、この分だけ他国よりも負債を多く蓄積している状況という事がわかりました。

この時期はちょうど、企業が負債を減らしているタイミングと重なります。

企業の挙動へのリアクションとして政府が負債を増やしているという状況が良くわかりますね。

今回は、各国に対する海外の金融勘定について眺めてみましょう。

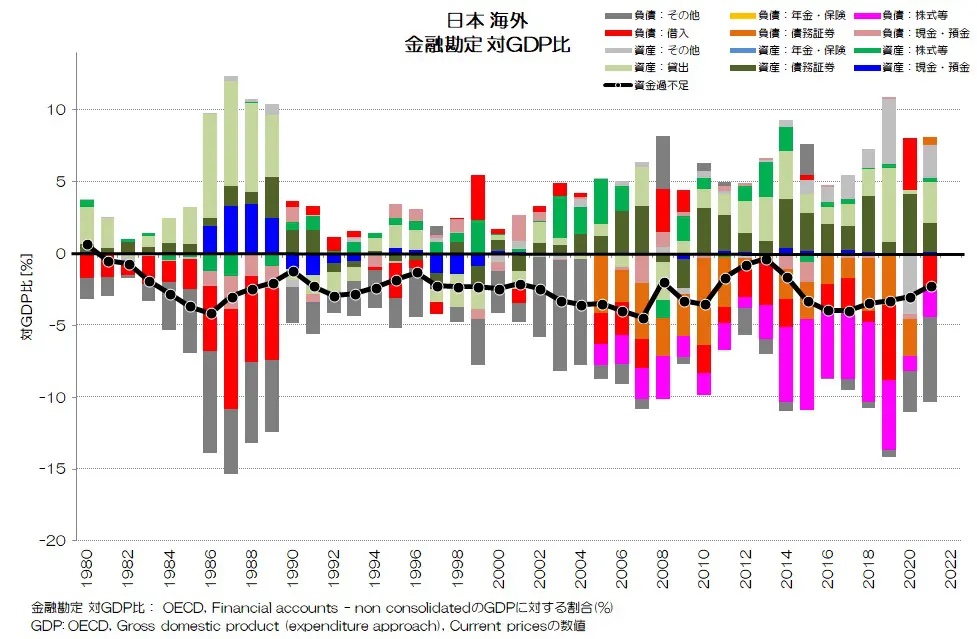

図1 日本 海外 金融勘定 対GDP比

OECD統計データ より

図1が日本に対する海外の金融勘定 対GDP比です。

全体のボリュームは、バブル期に大きく拡大し、バブル崩壊とともに収縮している事が良くわかりますね。2000年あたりからまた拡大しているようです。

資金過不足では1980年代から一貫して0~-5%で資金不足が続いています。

日本から海外への投資が超過し続けている事がわかります。

金融資産側で多いのは債務証券、株式等、貸出です。

資産側の株式等は近年存在感が薄いですね。

海外から日本への株式投資が少ないようです。

一方負債側で多いのは、債務証券と株式です。

日銀の資金循環では株式は対外証券投資と対外直接投資で分かれて集計されているのですが、OECDのデータでは合計されているようです。

2. 海外の金融勘定:アメリカ

続いてアメリカの状況を眺めてみましょう。

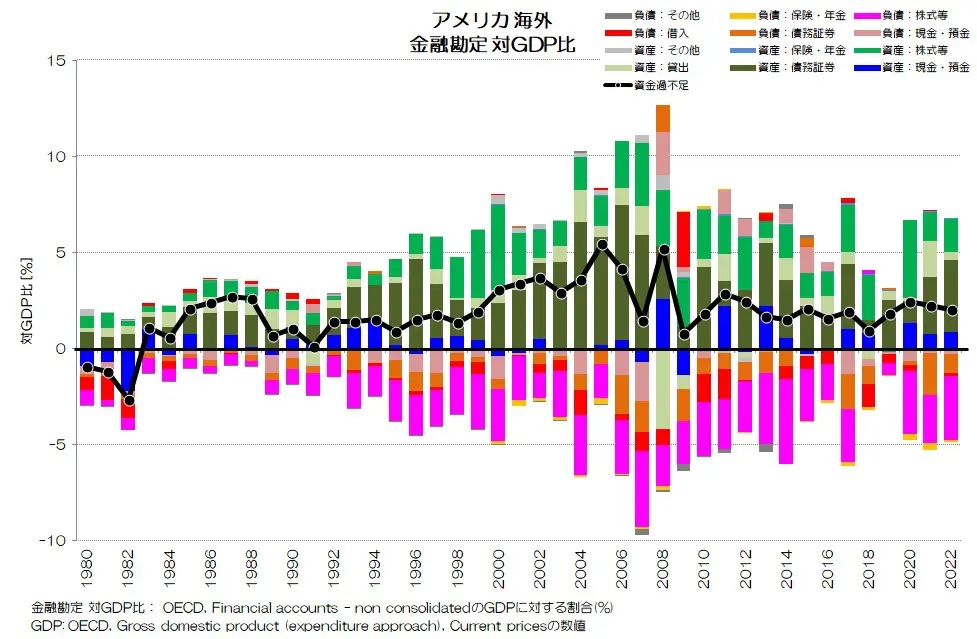

図2 アメリカ 海外 金融勘定 対GDP比

OECD統計データ より

図2がアメリカに対する海外の金融勘定 対GDP比です。

日本とは逆で、1980年以降資金過不足が常にプラス(0~5%)で推移しています。海外からアメリカへの投資が超過し続けているという事になりますね。

金融資産側で増えているのは債務証券と株式です。

アメリカの企業の社債なども含まれますが、多くは政府の国債であると思われます。

株式も存在感が大きいですね。

一方負債側で存在感が大きいのは株式等です。

アメリカは国内企業への海外からの株式投資も活発ですが、海外企業へのアメリカからの株式投資も活発であることがわかります。

3. 海外の金融勘定:ドイツ

続いてドイツに対する海外の金融勘定です。

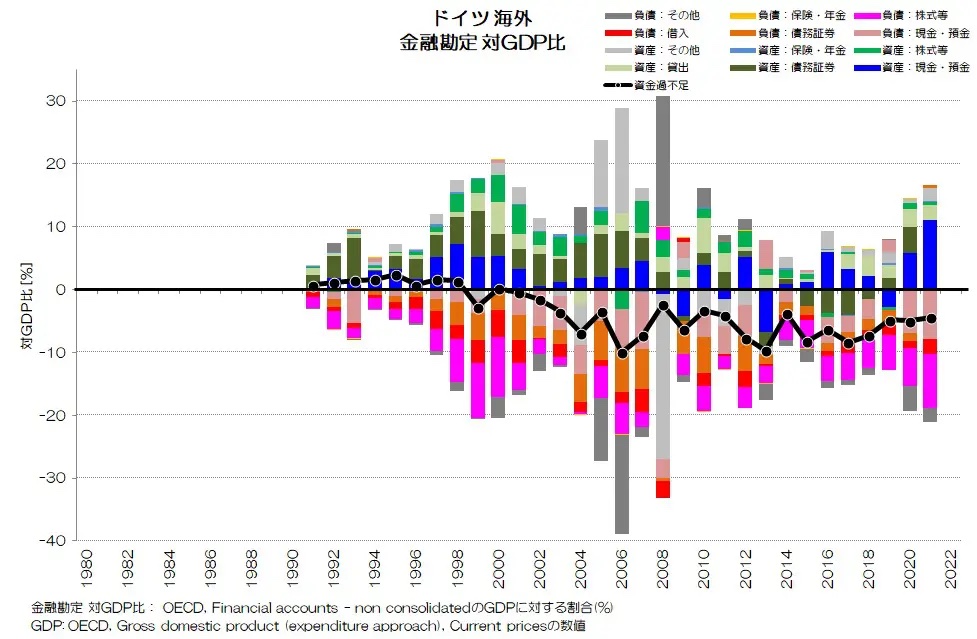

図3 ドイツ 海外 金融勘定 対GDP比

OECD統計データ より

図3がドイツの金融勘定 対GDP比です。

まず金融資産と負債の変化の規模に注目いただきたいのですが、特に規模の拡大する2005~2008年で対GDP比30~40%に達しています。

日本やアメリカが多くてせいぜい10%程度だったのと比べると、極めて高い水準の金融取引を海外と行っている事になります。

もちろんEU圏内での取引が活発だとは思いますが、とても大きな水準ですね。

2008年以降は、リーマンショックによる影響か、急激な収縮が確認できます。

資金過不足は近年-5~-10%で推移していて、2000年以降急激にドイツから他国への投資が活発化したことが窺えます。

東欧などへの海外生産が急激に増大している事が想像できますね。

ドイツは日本と同様、海外に対して投資の超過する国という特徴があります。

4. 海外の金融勘定:フランス、イギリス

続いて、フランスとイギリスです。

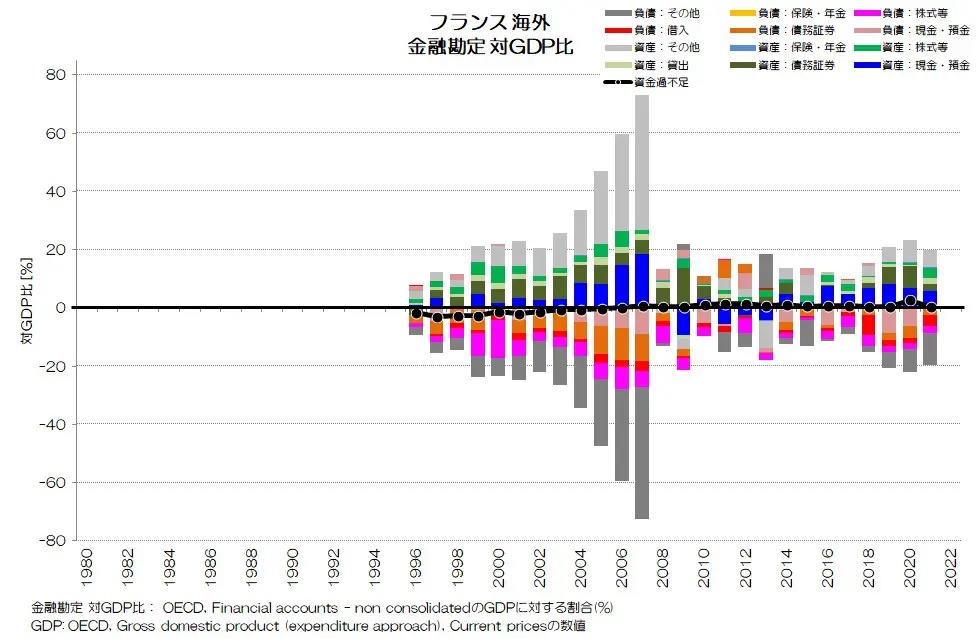

図4 フランス 海外 金融勘定 対GDP比

OECD統計データ より

図4がフランスに対する海外の金融勘定 対GDP比です。極めて印象的な推移ですね。ドイツよりも更に極端な傾向です。

リーマンショックまでの金融取引が対GDP比70%を超える水準にまで拡大し、その後は20%程度に縮小しています。

差引の資金過不足だけ見ていてはわかりませんが、金融取引を可視化するといかに海外との取引が活発であったかが良くわかります。

もちろん、EU圏での取引が多いものと推測されますが、それだけ相互にとって合理的な取引がされているのかもしれませんね。

当時は資産側も負債側もその他が大勢を占めていたようで、その中身は良くわかりません。

貿易信用の可能性が高いと思いますが、半分以上を占めています。

上図からだとわかりにくいですが、資金過不足は近年ではややプラスで推移していますね。

ほぼ相殺されてゼロに近い状況です。

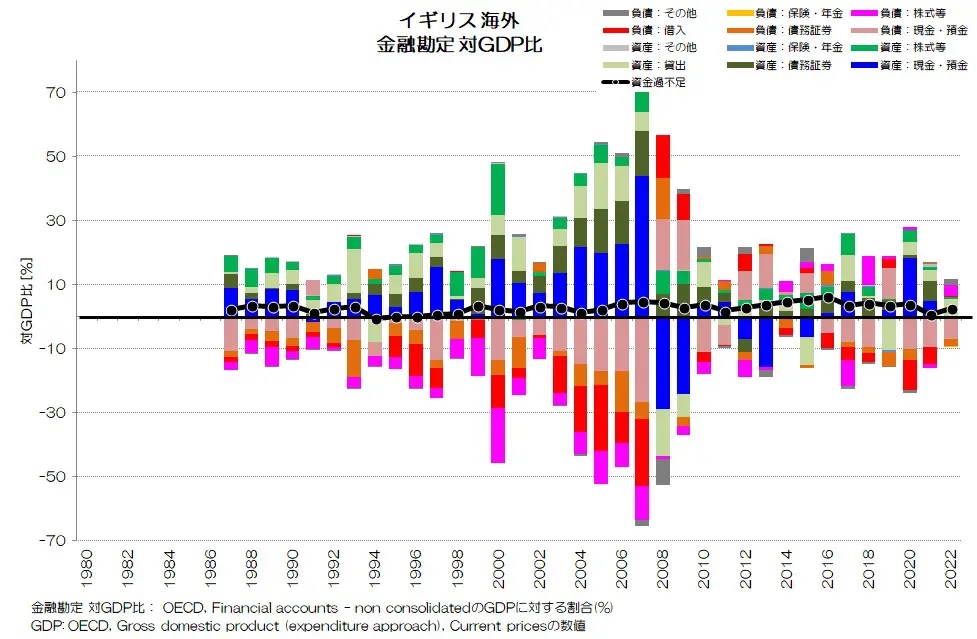

図5 イギリス 海外 金融勘定 対GDP比

OECD統計データ より

図5がイギリスに対する海外の金融勘定 対GDP比です。

フランスほどではありませんが、やはりリーマンショックを機に金融取引の規模が収縮しています。

特徴的なのは、金融資産の現金・預金が大きくプラスの状態から、マイナスへと転じているところですね。

海外がイギリスに対して持っていた現金・預金を、リーマンショックを機に減少させている事になります。

負債側も同様ですね。

金融資産側はポンド、負債側の多くはユーロと思われますが、これがどのような変化を示しているのか、専門の方がいればお教えいただきたいです。

資金過不足は常に0~5%程度でプラスで推移していますので、海外からイギリスに対する投資が超過し続けているようです。

5. 海外の金融勘定:カナダ、イタリア

続いてカナダとイタリアについて眺めてみましょう。

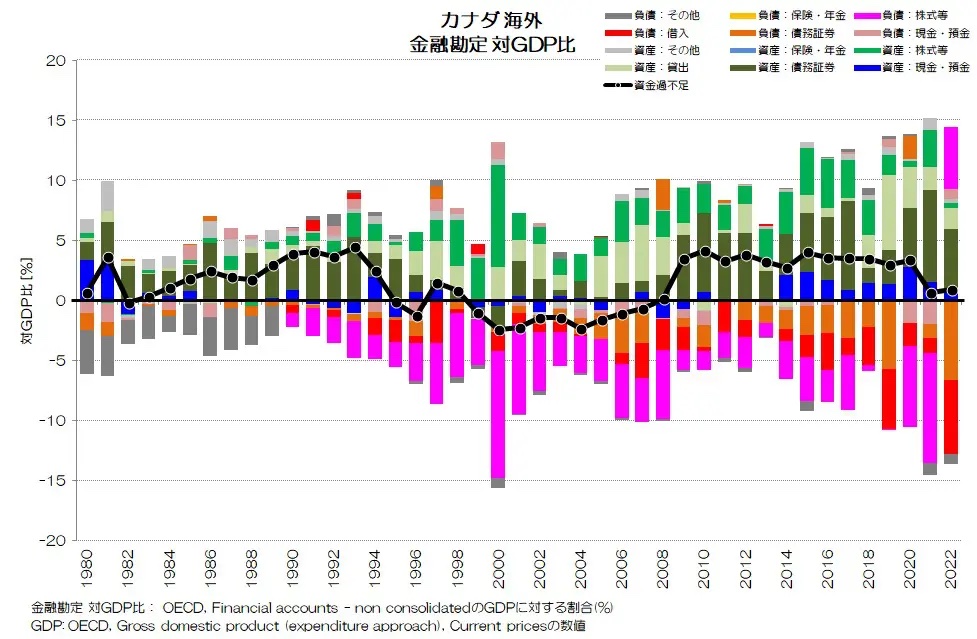

図6 カナダ 海外 金融勘定 対GDP比

OECD統計データ より

図6がカナダに対する海外の金融勘定 対GDP比です。

1990年代中盤までは資金余剰、その後リーマンショックまではやや資金不足気味で、その後また資金余剰となっています。

負債側の株式等が大きな存在感がありますので、カナダから海外に対する株式投資が盛んであることがわかりますね。

カナダは家計の株式投資も多い国です。

資産側で多いのは債務証券です。

政府の金融勘定を見ると、傾向がほぼ一致しますので、政府の国債がほとんどのようです。

また、資産側でも株式等の存在感も大きいですね。

カナダは、海外からの国債や株式等への投資も多いという事が言えそうですね。

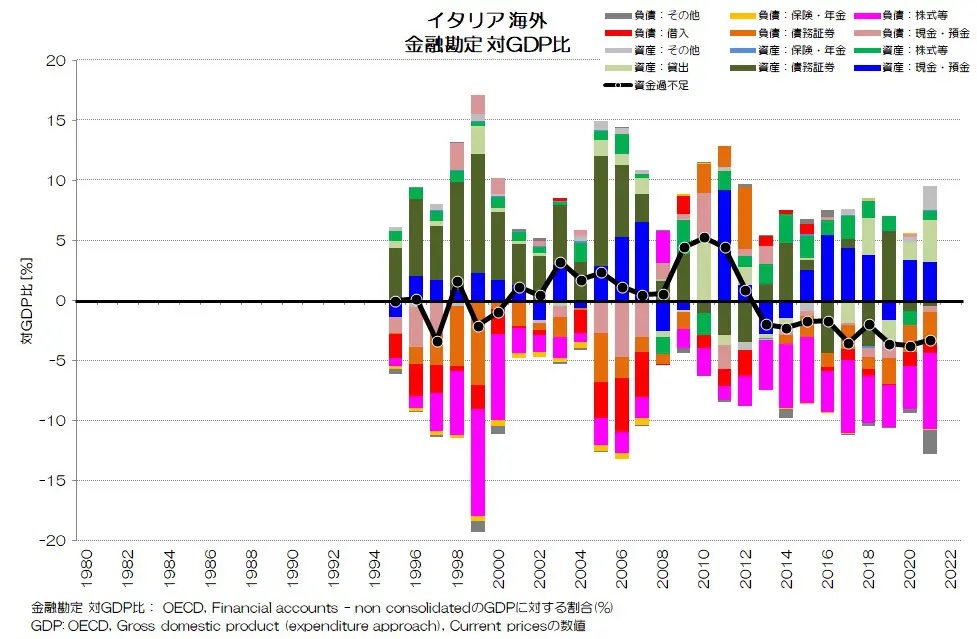

図7 イタリア 海外 金融勘定 対GDP比

OECD統計データ より

図7がイタリアに対する海外の金融勘定 対GDP比です。

資金過不足はゼロ近辺をアップダウンしていますが、近年ではマイナス気味です。

意外にもイタリアから海外への投資が超過しているという事になります。

2007年ころまでは、資産側の債務証券が大きな存在感ですね。

イタリアは政府の負債が多い事でも知られていますが、海外からの国債購入も多かったようです。

ただし、リーマンショック後はマイナスの時期もあったりと、以前ほど存在感がなくなっていますね。

近年では金融機関が国債を増やしているようです。

6. 資金過不足の比較

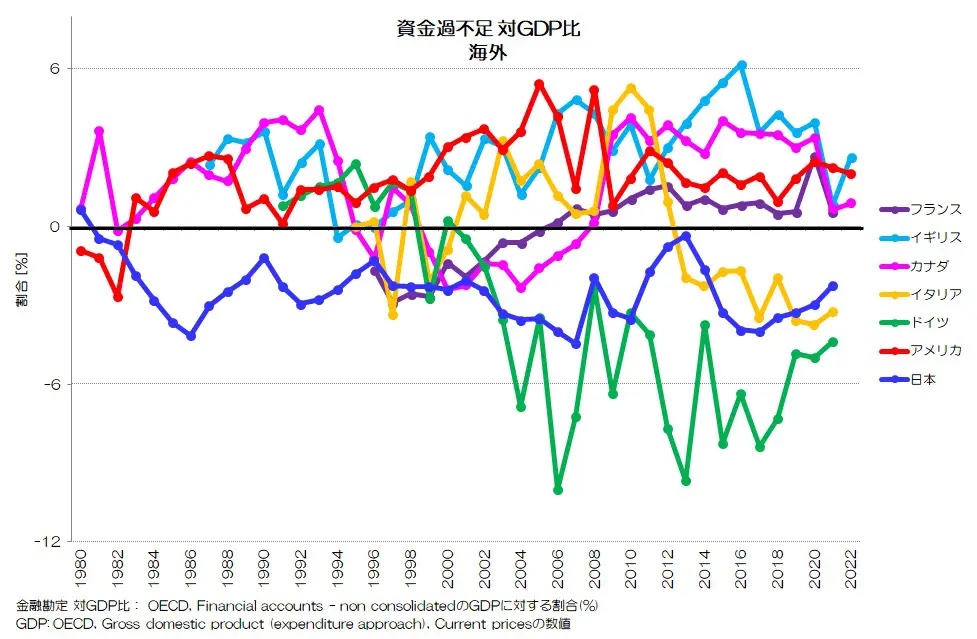

最後に、海外の資金過不足の比較をしてみましょう。

図8 資金過不足 対GDP比 海外

OECD統計データ より

図8が各国に対する海外の資金過不足 対GDP比です。

日本が常に資金不足、ドイツは近年大きく資金不足です。

一方、アメリカ、イギリスは資金余剰ですね。

カナダ、イタリア、フランスはアップダウンしてプラスやマイナスになっています。

7. 海外の金融勘定の特徴

今回は、主要先進国に対する海外について、金融勘定の対GDPを見比べてみました。

主に海外への投資が超過している日本、ドイツ、海外からの投資が超過しているアメリカ、イギリスという特徴がありそうです。

また、特に欧州ではリーマンショックを機に海外との関係が大きく縮小している様子が良くわかりますね。

特にドイツ、イギリス、フランスでその影響が大きかったようです。

今回のコロナ禍を経て、今後も変化していくのかもしれませんね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年6月9日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。