MicroStockHub/iStock

2023年10月に開設されたカーボン・クレジット市場では取引対象が「J-クレジット」となっています。前回も紹介した海外の杜撰な森林クレジット等と違って、日本のJ-クレジットは政府が行う厳密な制度であり、事業者のカーボンニュートラルや世界の脱炭素に貢献できるものという印象が広まっています。

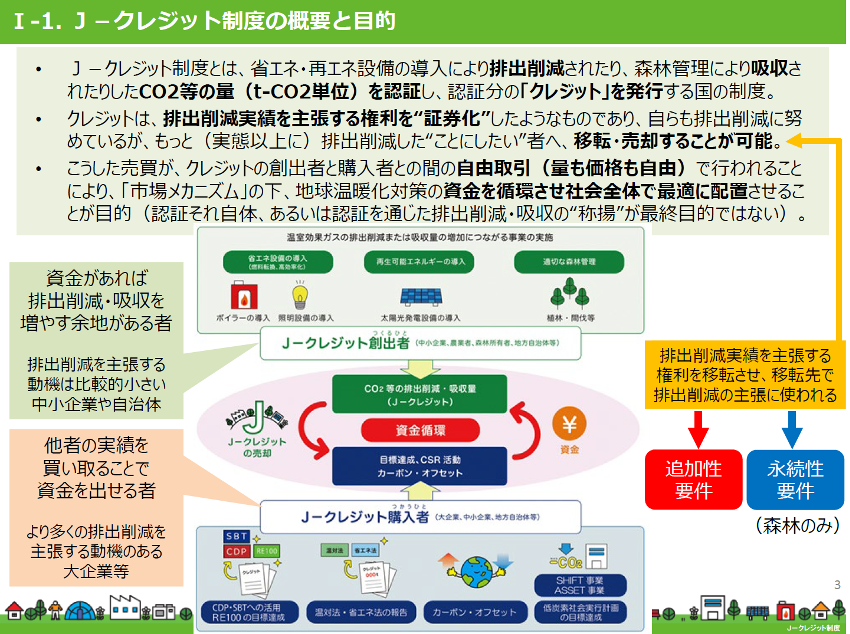

ところが、公式の説明資料にはこんな下りがあります。こちらのスライド3枚目、2ポツ、3ポツより。

- クレジットは、排出削減実績を主張する権利を“証券化”したようなものであり、自らも排 出削減に努めているが、もっと(実態以上に)排出削減した“ことにしたい”者へ、移転・売却することが可能。

- こうした売買が、クレジットの創出者と購入者との間の自由取引(量も価格も自由)で行われることにより、「市場メカニズム」の下、地球温暖化対策の資金を循環させ社会全体で最適に配置させることが目的(認証それ自体、あるいは認証を通じた排出削減・吸収の“称揚”が最終目的ではない)。

(出典:J-クレジット制度ウェブサイト(太字は筆者))

J-クレジットの目的は、実態としてCO2排出削減を進めることでもCO2排出削減を称揚することでもなく、資金を循環させること、となっています。

さて、企業の環境活動はCO2削減だけではりません。大きく分けると、地球温暖化防止(CO2削減)、資源循環(廃棄物削減やリサイクル推進)、公害防止(化学物質削減)の3つに分類されます。それぞれ、省エネ法や温対法、廃棄物処理法、大気汚染防止法や水質汚濁防止法などの法律を順守するとともに、地球環境に配慮しながら事業活動を進めなければなりません。

廃棄物処理法では事業者が排出する産業廃棄物の排出、運搬、処分方法などが厳格に定められています。大気汚染防止法では硫黄酸化物(SOx)や窒素酸化物(NOx)などの大気中への排出基準が、水質汚濁防止法ではカドミウムや水銀、鉛などの公共用水域への排出基準が、それぞれ国や自治体によって細かく指定されています。

ここで、上記資料の1ポツによれば「(炭素)クレジット」とは以下のように説明されています。

省エネ・再エネ設備の導入により排出削減されたり、森林管理により吸収されたりしたCO2等の量(t-CO2単位)を認証

これを炭素以外の環境負荷に当てはめるとどうなるでしょうか。頭の体操をやってみます。

たとえば、産廃クレジット制度。産業廃棄物クレジット創出者(つくるひと)が年間の排出計画を50トンと設定していたところ、分別の徹底や有価売却等の廃棄物削減施策によって排出実績が40トンとなりました。そこで差分である10トン分の産廃クレジットを発行します。

産廃クレジット購入者(つかうひと)は、実際の排出量が10トンだったのですがこのクレジットを購入することによって、自社の産廃排出量をオフセットして産廃ゼロと申告したり顧客にアピールすることができます。

たとえば、NOxクレジット制度。窒素酸化物(NOx)クレジット創出者(つくるひと)が一年間NOxの排出基準を順守したので、基準値と実績値の差分をNOxクレジットとして発行します。NOxクレジット購入者(つかうひと)は、実際にはNOxの環境基準を超過して大気中に排出したのですが、このクレジットを購入することによって自社のNOx濃度を…(以下略)

…こんなことは絶対に許されません。

廃棄物と違って炭素は、地球上のどこで排出しても大気中で薄まるので、オフセットできるなどという理屈を子供の目を見て説明できるのでしょうか。

もしもカーボン・クレジット制度やGXリーグなどのカーボンオフセットに取り組んでいる日本企業の皆さんが純粋に自社のCO2排出量が減るのだと信じているのであれば大間違いです。実際には大気中のCO2が減らないのに追加費用を支払って、実態以上にCO2排出削減した”ことにしたい“者と見做されているのです。

■