kokouu/iStock

海外との取引の結果となる経常収支について、日本の統計データを確認してみます。

1. 経常収支とは

前回までは直接投資残高についての国際比較をしてみました。

直接投資は相手国企業に投資し、配当金などのリターンを期待するモノでもありますね。

相手国にどれだけ投資を行ったかという残高が、前回までの直接投資残高という事になります。

今回からは、直接投資からのリターンがどれだけ得られるのかという直接投資収益についてご紹介していきます。

海外との関係は、日本の統計データでは財務省の国際収支統計でまとめられています。

国際収支統計は、SNA(国民経済計算)の海外勘定に相当しますが、受取と支払いの関係は逆である点に注意が必要です。

そのうち、経常収支から見ていきましょう。

財務省の用語の解説によれば、経常収支は次のように説明されています。

「貿易・サービス収支、第一次所得収支、第二次所得収支の合計。金融収支に計上される取引以外の、居住者・非居住者間で債権・債務の移動を伴う全ての取引の収支状況を示す」

表1 経常収支の項目(財務省 用語の解説より引用)

| 項目 | 内容 |

|---|---|

| 貿易・サービス収支 | 貿易収支及びサービス収支の合計。実体取引に伴う収支状況を示す。 |

| ・貿易収支 | 財貨(物)の輸出入の収支を示す。 国内居住者と外国人(非居住者)との間のモノ(財貨)の取引(輸出入)を計上する。 |

| ・サービス収支 | サービス取引の収支を示す。 (サービス収支の主な項目) 輸送:国際貨物、旅客運賃の受取・支払 旅行:訪日外国人旅行者・日本人海外旅行者の宿泊費、飲食費等の受取・支払 金融:証券売買等に係る手数料等の受取・支払 知的財産権等使用料:特許権、著作権等の使用料の受取・支払 |

| 第一次所得収支 | 対外金融債権・債務から生じる利子・配当金等の収支状況を示す。 (第一次所得収支の主な項目) 直接投資収益:親会社と子会社との間の配当金・利子等の受取・支払 証券投資収益:株式配当金及び債券利子の受取・支払 その他投資収益:貸付・借入、預金等に係る利子の受取・支払 |

| 第二次所得収支 | 居住者と非居住者との間の対価を伴わない資産の提供に係る収支状況を示す。 官民の無償資金協力、寄付、贈与の受払等を計上する。 |

2. 日本の経常収支

続いて、日本の経常収支について統計データを見てみましょう。

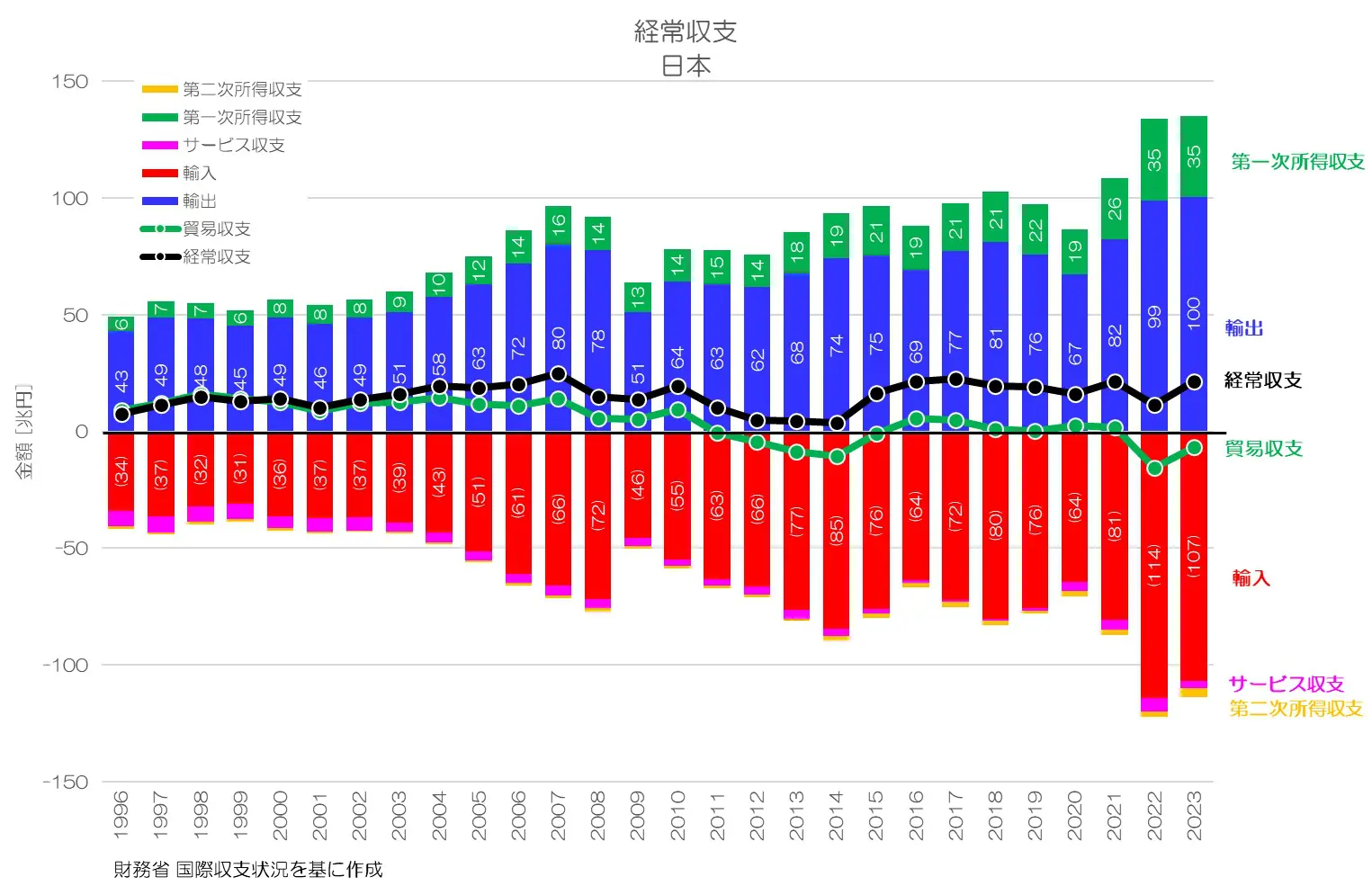

図1 経常収支 日本

財務省 国際収支状況より

図1が日本の経常収支です。

受取側がプラス、支払側がマイナスで表現しています。

まずボリュームが大きいのは、輸出(青)と輸入(赤)ですね。

どちらも概ね対称に近い形で推移していて、差引の貿易収支はほぼゼロとなります。

サービス収支(ピンク)や第二次所得収支(橙)は微小ですが、第一次所得収支(緑)は大きく増加していて、ほぼこの分だけ経常収支がプラスになっているような推移となっています。

貿易自体は拮抗していて相殺する一方で、海外からの財産所得である第一次所得収支が大きくプラス化しているという事になります。

3. 第一次所得収支とは

続いて、日本の第一次所得収支について、詳細を見てみましょう。

日本銀行の「国際収支関連統計 項目別の計上方法」によれば、第一次所得収支は、次のような項目で構成されています。

表2 第一次所得収支の項目(国際収支関連統計 項目別の計上方法より引用)

| 項目 | 内容 |

|---|---|

| 雇用者報酬 | 企業と雇用関係にある個人が労働の対価として得た報酬を計上します。雇用関係がない場合は、自営の個人が提供するサービスとして該当するサービス項目に計上します。 |

| 投資収益 | 金融資産提供の対価である配当金や利子等を計上します。投資元本の区分に対応して、「直接投資収益」、「証券投資収益」および「その他投資収益」に区分します。 外貨準備から生じる収益は、元本の商品種類に応じて「証券投資収益」または「その他投資収益」に計上します。金融派生商品からは、投資収益は発生しません。 |

| 直接投資収益 | 直接投資の資産負債から生じる投資収益を計上します。 所得の源泉となった直接投資の形態により、「出資所得」と「利子所得」に区分し、さらに「出資所得」については「配当金・配分済支店収益」と「再投資収益」に区分します。 |

| 証券投資収益 | 配当金や債券利子のうち、「直接投資収益」に該当しないものを計上します。 |

| その他投資収益 | 「直接投資収益」や「証券投資収益」に該当しない投資収益を計上します。 |

| その他第一次所得 | 天然資源の賃貸料(鉱業権の使用料等)のほか、生産物・生産に課される税(石油・天然ガス等の採掘量・油価等に応じて課される税金等)や補助金を計上します。上記税の還付金は、負の値で計上します。 |

4. 日本の第一次所得収支

日本の第一次所得収支について具体的な統計データを見てみましょう。

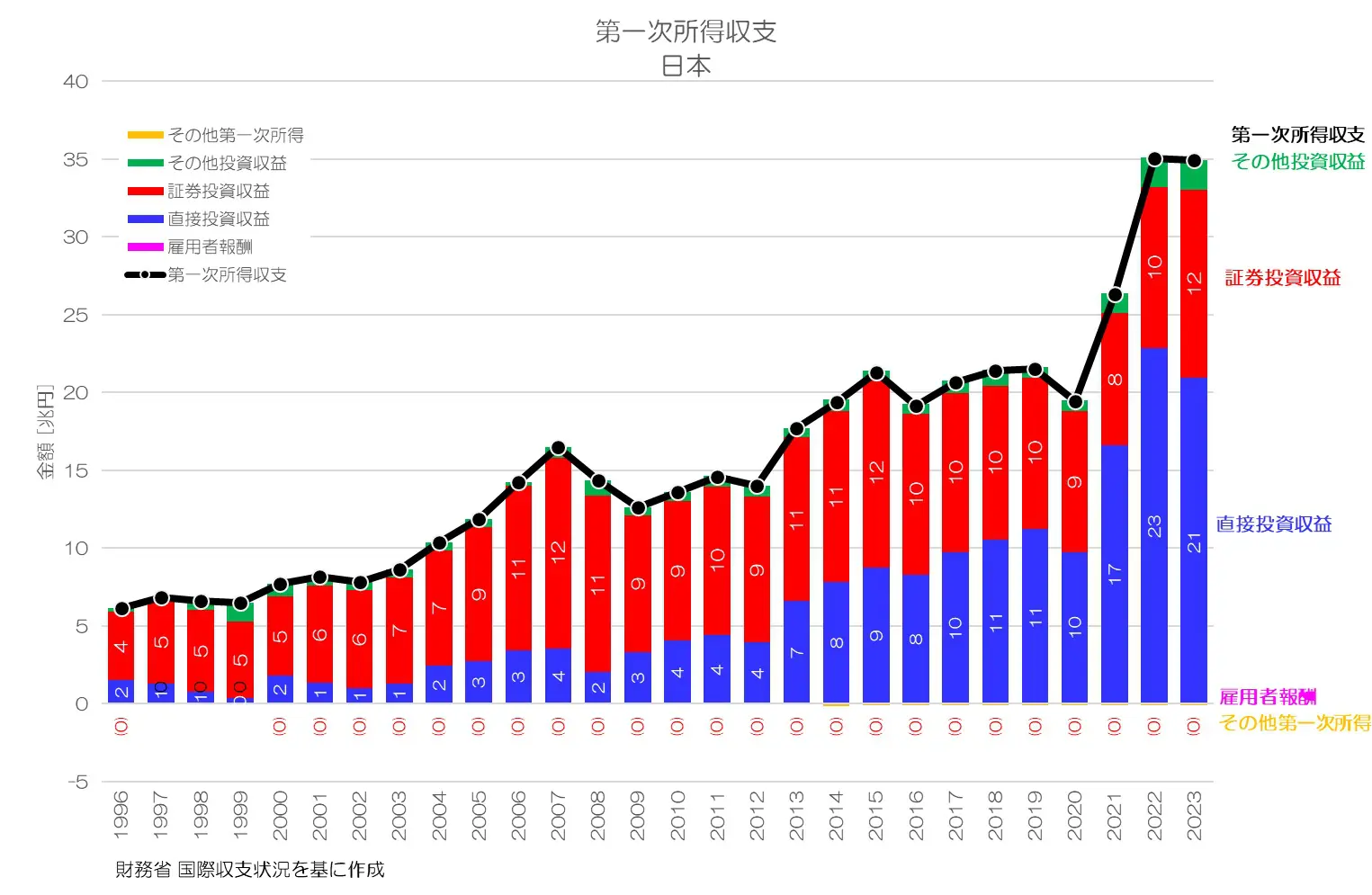

図2 第一次所得収支 日本

財務省 国際収支状況より

図2が日本の第一次所得収支の推移です。

拡大傾向を続けてきた事は図1で見た通りですが、図2ではその内訳がわかります。

雇用者報酬やその他第一次所得はほぼゼロで、直接投資収益と証券投資収益が大きな割合を占めている事がわかりますね。

証券投資収益は2000年代中盤から10兆円前後でアップダウンしています。

一方で、直接投資収益は徐々に拡大傾向が強まっていて、2023年には21兆円と証券投資収益を大きく上回る規模となっているようです。

海外への直接投資からのリターンが大きく増加しているという事になりますね。

5. 直接投資収益とは

最後に、日本の直接投資収益の詳細を見てみましょう。

直接投資収益は、対外直接投資からの受取と対内直接投資への支払の正味(ネット)の金額となります。

受取が多ければプラス、支払側が多ければマイナスの数値になります。

直接投資収益は、次の3項目から構成されています。

表3 直接投資収益の項目(国際収支関連統計 項目別の計上方法より引用)

| 項目 | 内容 |

|---|---|

| 配当金・配分済支店収益 | 親会社と子会社の間で受払された利益配当金、および支店の収益のうち本社に送金されたものを計上します。 支店決算の赤字補填や子会社の経営支援のために損失補填金が送金された場合は、負の値で計上します。 不動産賃貸借料もこの項目に計上します。 |

| 再投資収益 | 子会社の内部留保を親会社の持分比率に応じて計上します。 各決算期に内部留保された収益が毎月均等に稼得されたものとみなして、各月に12分の1ずつ計上します。 |

| 利子所得 | 直接投資家(親会社等)と直接投資先(間接出資先を含みます)との間および兄弟会社間の貸付・借入利子や債券利子を計上します。 |

6. 日本の直接投資収益

具体的な日本の直接投資収益のデータです。

図3 直接投資収益 日本

財務省 国際収支状況より

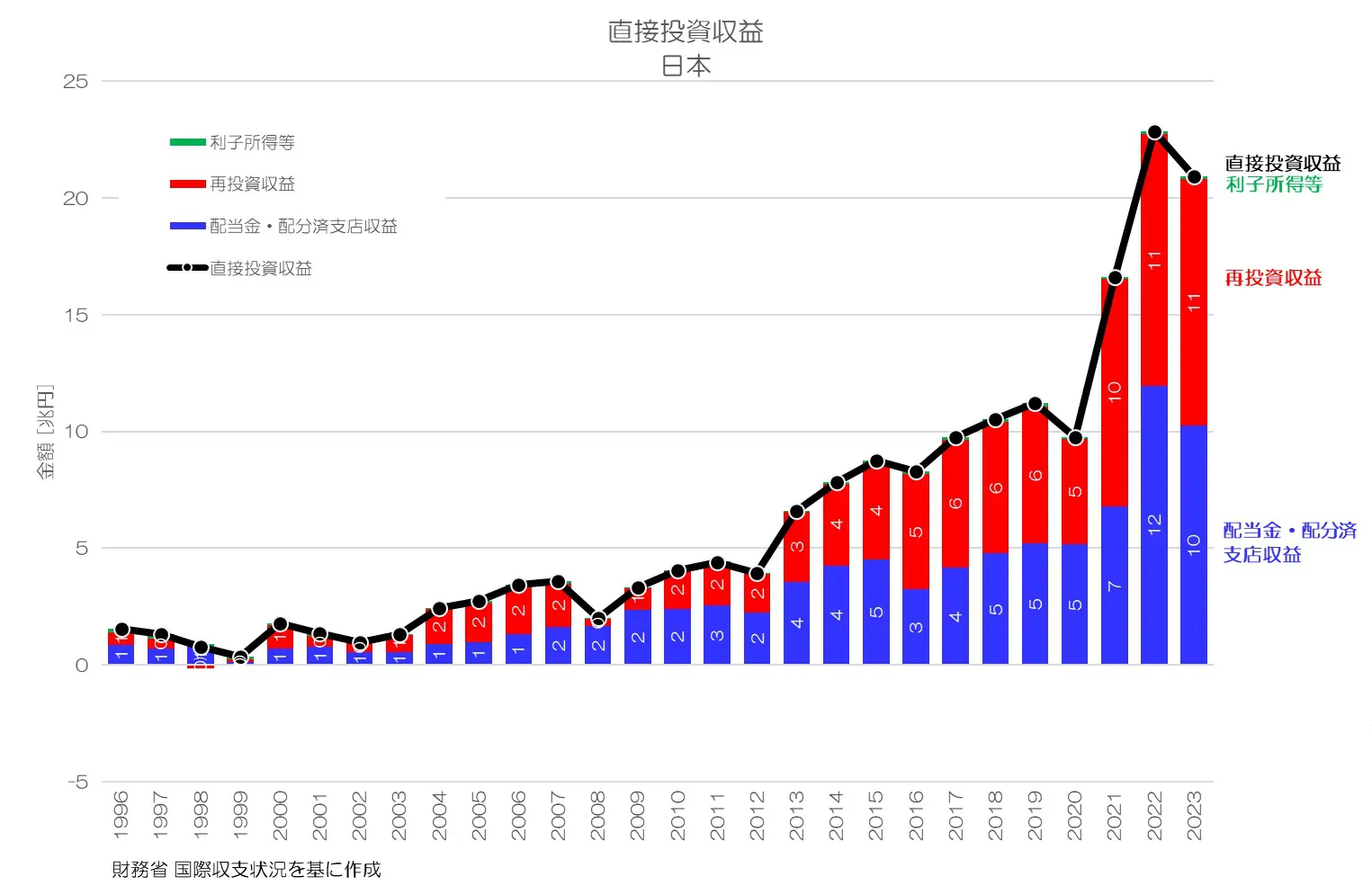

図3が日本の直接投資収益の推移です。

2000年あたりから緩やかに増加傾向が続いてきましたが、2021年から急激に増加しています。

当時は2兆円程度でしたが、2022年には23兆円、2023年も21兆円と大幅なプラスですね。

配当金・配分済支店収益(青)と再投資収益(赤)が概ね半分ずつといった内訳のようです。利子所得等は微小ですね。

直接投資による収益のうち、半分は日本の本社に戻し、半分は現地子会社に再投資(日本に還流しない)している事になります。

7. 日本の経常収支の特徴

今回は、日本のフロー面での海外との関係である経常収支についてご紹介しました。

日本の経常収支は基本的にプラスで推移しています。

2000年頃まではその大半を貿易収支が占めていましたが、近年では輸出と輸入がほぼ拮抗していて貿易収支はほぼゼロとなります。

その代わり、海外からの財産所得となる第一次所得収支が拡大しています。

第一次所得収支のうち、証券投資収益はアップダウンしながらも横ばいですが、直接投資収益は拡大傾向が続いています。

日本の経常収支の拡大を支えているのが直接投資による収益であることがわかりました。

また、その約半分は現地国への再投資となります。

日本は対外直接投資が超過していますので、基本的には直接投資収益がプラスで推移していて、更に拡大傾向となります。

日本はGDPが停滞してきましたが、国民所得(GNI)は拡大傾向となっています。

それが、経常収支による海外からの所得の拡大によるものとなるわけですね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2024年8月16日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。