7月会合から後退する日銀9月会合

9月の日本銀行金融政策決定会合は、前回の記事で述べた「日銀がパッシブな脇役になっていく」という見立てに沿う形でノーイベントとなった。Fedのサプライズ50bp利下げを受けてドル円が150円を大きく割り込んだため、「為替介入(通貨防衛)としての金融政策」という切り口からの利上げや利上げアナウンスの必要性は大きく後退した。少なくとも7月会合のような「ハト的なサプライズを出したらいけない」緊張感はなくなっている。

本ブログがこれまで推してきた「3で割れる月は引締め策が出てこない、出てくるとすれば展望レポートが出るその翌月」という経験則に照らしても枕を高くして迎えられるイベントであった。当日朝2時の日経のリーク記事がなかったことからも当日サプライズが出て来ないことが確定していた。

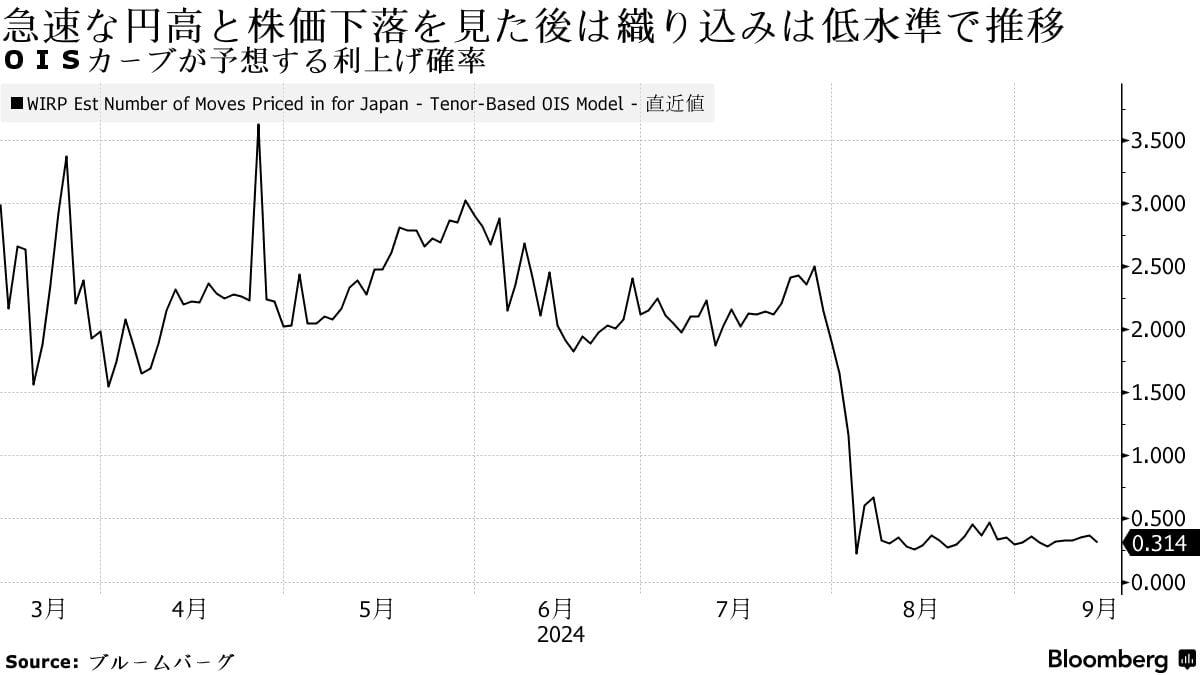

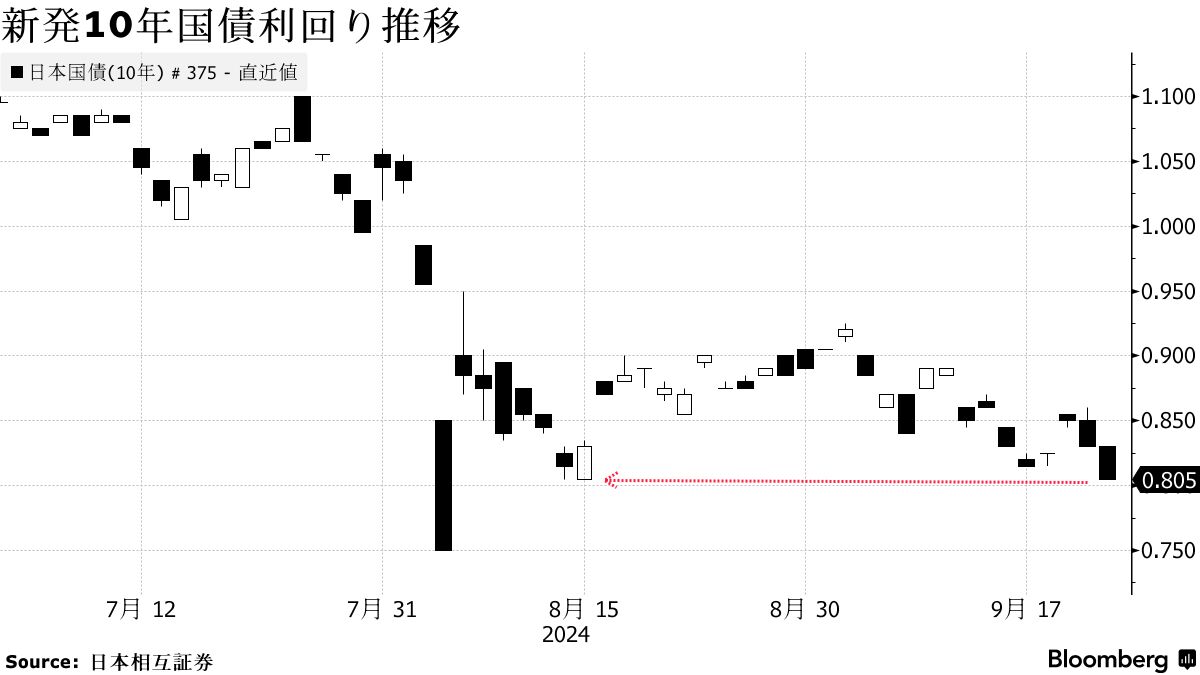

8月の日経平均ブラックマンデーの後、早期利上げ期待はすっかり剥落していた。長期金利は1%から離れて0.8%台に張り付いた。

いかに「金融市場が不安定の状況で利上げすることがない、ということであれば金融市場が不安定でなくなったら利上げできるのではないか」のような屁理屈を口先で並べようと、株式市場が極端な値動きから大きく戻したにも関わらず、利上げ織込みは夭折したままだったのである。

7月会合の後の円高があまりにもトラウマだったため、9月会合で何もなかったにもかかわらず為替市場は市場は記者会見まで神経質だった。記者会見で利上げを急がないスタンスを再確認できるとようやく円安方向に振れた。

記者会見では7月会合から明確なスタンス変化が見られた。円安の修正に伴い物価上振れリスクが低下したため、7月会合のような「利上げに追い込まれる」感は完全になくなったのである。まさに前回の記事で述べたように、「150円さえも超えないなら日銀は引続き円安阻止の責務を負わされず、Fedの金融政策を落ち着いて観察できるようになる」のである。

「最近の為替動向も踏まえますと、年初以降の為替円安に伴う輸入物価上昇を受けた物価上振れリスクは相応に減少しているとみています。従って、政策判断に当たって、先ほど来申し上げてきたような点を確認していく時間的な余裕はあると考えています」

「7月に向けての円安の動きが、もう一度、若干なりとも「第一の力」を上向きの方向に持ち上げる可能性があったというところかと思います。ただそのリスクは、先ほど来申し上げているように、相応に低下したということです」

「米国経済を中心とする世界経済の不透明感、あるいはそれを映じた金融資本市場の動きが今後の見通しに不透明感を与えています。それを総合すると、直ちに見通しの確度が高まった、従ってすぐ利上げだということにはならないというふうに考えています」

あまりにも金融政策が為替次第な印象が強くなりすぎたため、もはや為替を金融政策の目的にしてはどうかという自棄っぱちな質問が飛び交った。もちろん植田総裁はそれを否定しなければならない。

「ただし、私どもの考え方は一貫して、為替に直接反応するんではなくて、物価見通しに与える影響を通じて反応するということであります」

「例えば、完全に対米ドルで円を安定化させようとした場合には、単純な解決方法は日本の金利はアメリカの金利と全く同じにするという政策になります。すると、5%前後の短期金利、それで物価が安定化できるかという問題になってくるかと思います」

この議論は必ずしも正確ではなく、経常黒字国と経常赤字国の為替レートを安定させるのに——韓国程度の「連動」は必要だろうが——必ずしも政策金利が同一である必要はない。これは些末な議論であり、いずれにしろ、利上げの進行は米国の減速がソフトランディングかどうかによって大きく影響される。そういう意味でFedの50bp利下げは明らかに日銀の米国ソフトランディングへの確信を揺らがせた。

恐らく、確定している利下げ幅が75bpの調整利下げにとどまるのであれば、日銀の利上げパスは米国利下げの影響を受けなかっただろう。しかし初手から50bpもの利下げが実現してしまうと、さすがに一旦は立ち止まることになる。

結局為替を安定させようとする限り、日銀の金融政策はFedに対してパッシブ、従属的になるのである。アクサによると9月会合で「米国・アメリカ」の文言は17回登場し、前回の4回を大きく上回った。

一連の議論は10月利上げを——もとより10月に集中する企業の価格改定を見たいだろうし、総選挙もあるから期待も大してなかったはずだ——ほぼ完全に否定できるものであり、更に年内利上げがあると主張するのも困難になっている。

7月利上げの時の「非常に低い水準にある政策金利がビハインド・ザ・カーブにならないようにする」論理は完全に消滅したため、毎期1回の利上げペースにはならないことが確定した。挫折せずに後述の中立金利近辺に向かうにしても、せいぜい年2回、或いは1回程度のペースとなる(後に野口審議委員はこれを「匍匐前進」と表現した)。

とはいえ、利上げサイクルが完全に挫折したわけではまだない。今後も「経済・物価の見通しが実現するなら利上げが続く」との根幹はまだ揺らいでいない。揺らいだのはそのペースだけである。特に7月のように上振れリスクが顕在化しなくても、オントラックでさえあれば利上げは続くのであり、少なくとも理論的には追加利上げのハードルは高くない。

肝心な物価

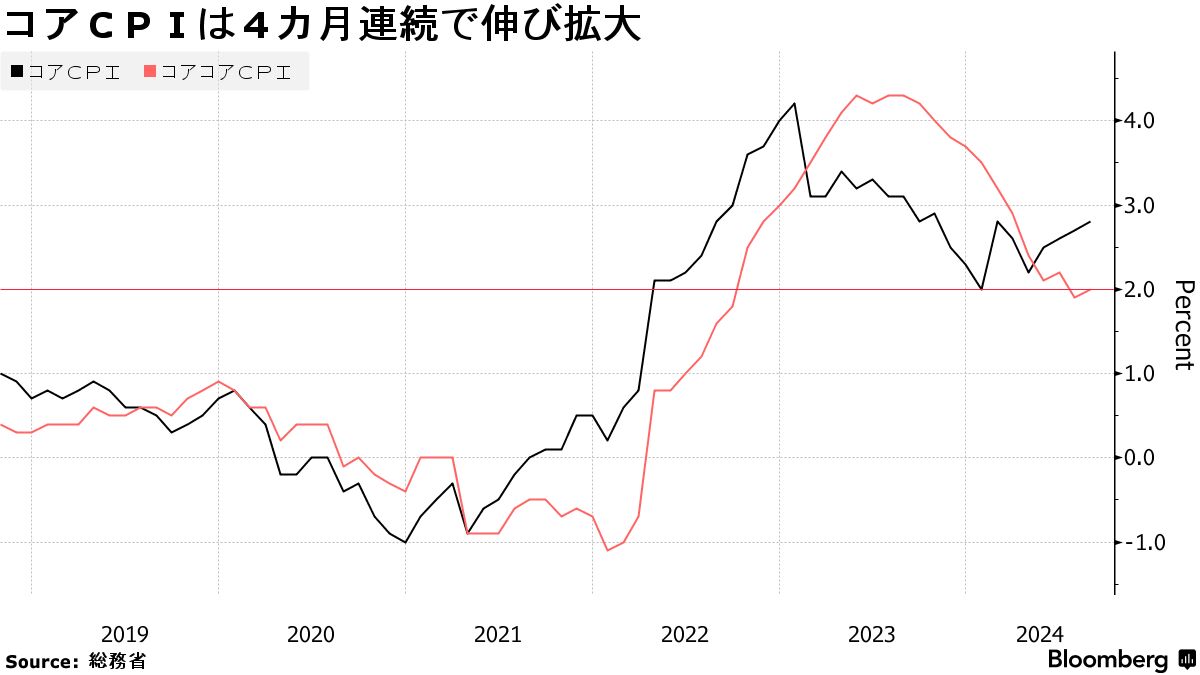

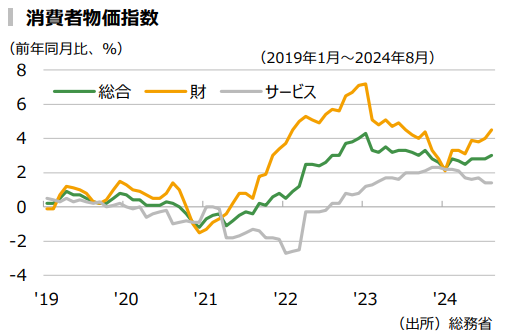

日銀の金融政策が米国次第、或いは為替次第になる理由として国内物価の不確実性の低さも挙げられる。コアCPIは2%台で高止まりしているが、エネルギーを除いたコアコアCPIで見ると既に2%巡航に入りつつある。

サービス物価は既にピークアウトしており直近で前年比+1.4%ペースである。これは日本の内生的な物価上昇圧力は米国等と比べて全くスティッキーにならないだろうことを示唆する。

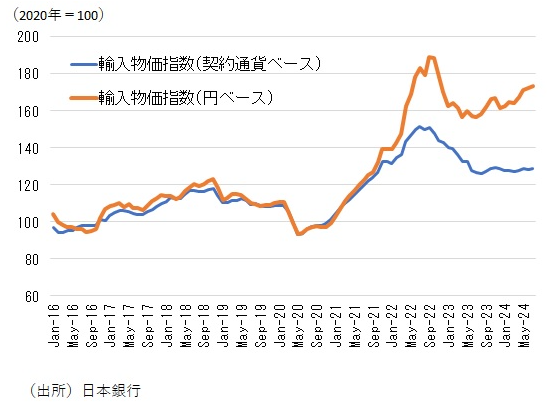

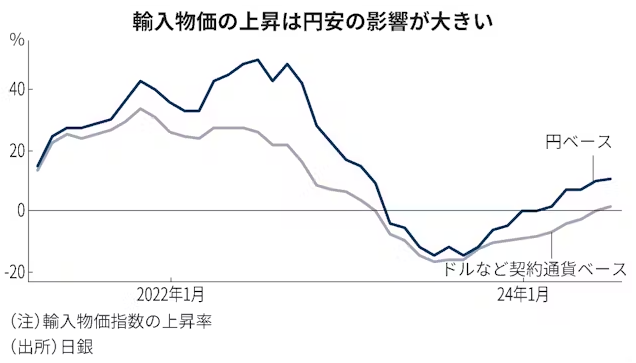

スティッキーなのは主に財の方であり、これは円安による輸入物価の高止まりに起因する。これらの構図からも、日本の物価の不確実性が主に為替(円安)から来ていることが分かる。逆に言うと円安さえ続かなければ日本の物価上昇率が2%を長期にわたって超えることはないと判断して問題ない。これは日銀の金融政策が為替次第になることを全くもって正当化するのである。

注意すべきは、物価に対する円安の影響は必ずしも瞬時に現れるわけではなく、海外との物価格差を数年かけて修正することもあり得る。一旦為替の水準が大幅にワープした後、数年にわたって前年比の輸入インフレが続く可能性もあるということだ。

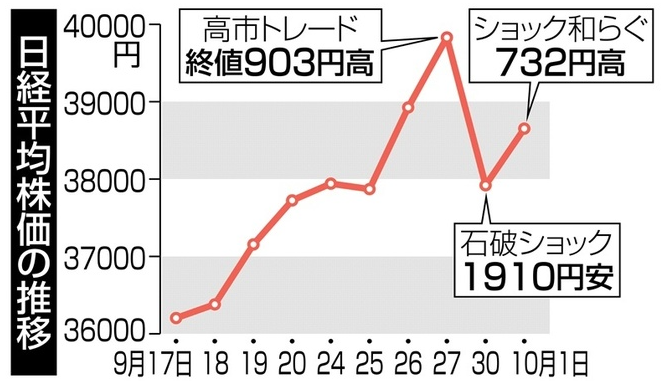

高市トレードと石破ショック

このように概ね安定してきた日銀の金融政策パスに対して、新たに不確実性を投げ込んできたのは政治サイドからの圧力である。

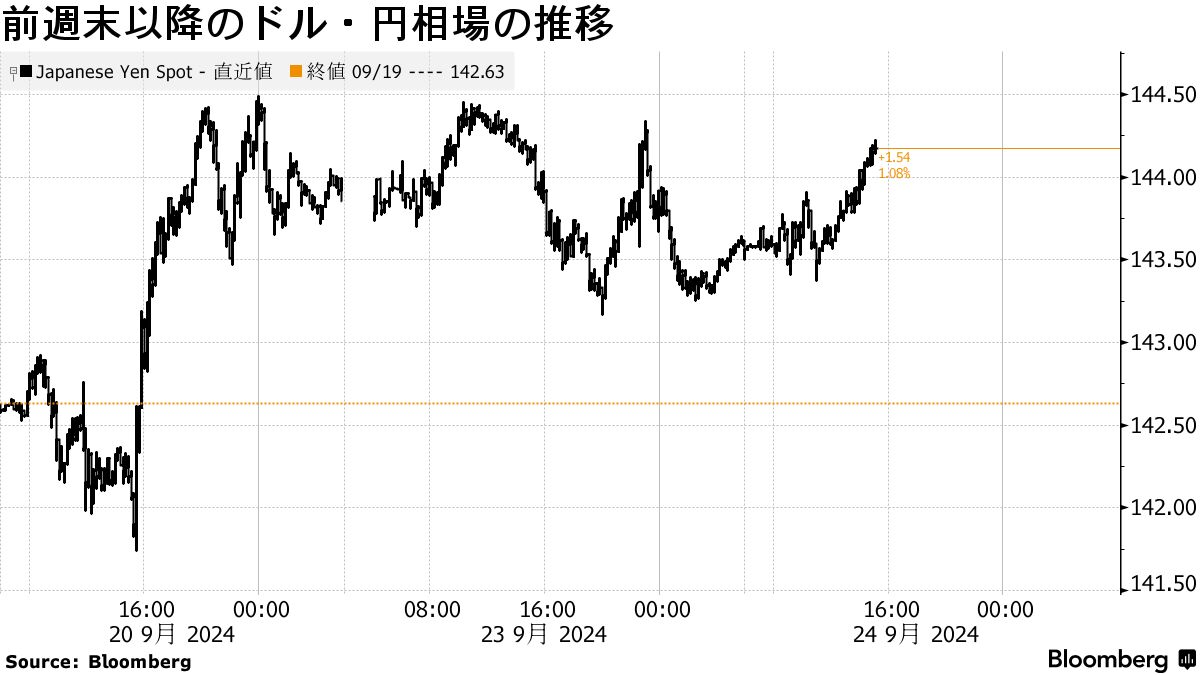

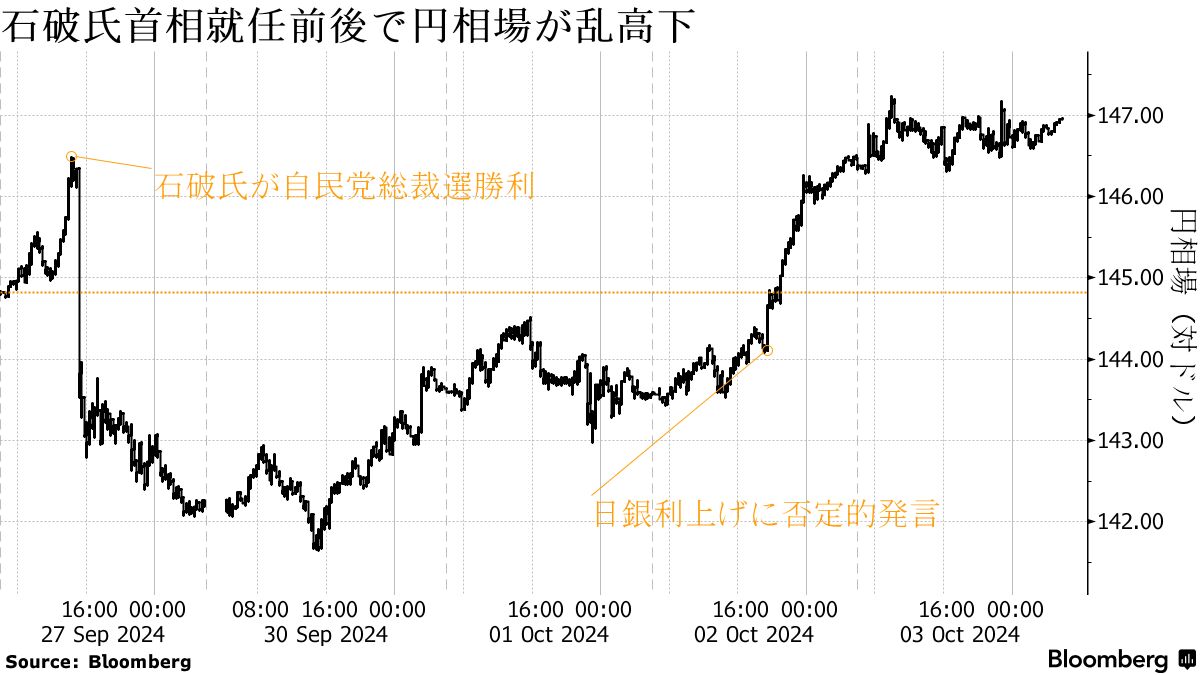

自民党総裁選に向けた討論が交わされる中で円安推進派の高市氏が「金利を今上げるのはアホやと思う」と発言したのがニュースになった。それだけなら笑って済ませられるのだが、総裁選でその高市氏の当選可能性が高まるにつれて、高市リスクのヘッジに迫られる市場参加者が出てきた。

普段なら何も政局で無理してトレードする必要はないのだが、昨年からの重要なマクロテーマであった日銀の利上げ加速にベットしていた市場参加者は利上げパスの完全挫折リスクに晒される。

短期金利の世界では答えがデジタルに出てそのままゲームが終了することが多い。それを途中からヘッジするにはより流動性の高い市場でプロキシ・ポジションを立てるしかない。それは明らかにドル円と、連動する日本株先物の買いであった。円売りテーマが消滅した後に「米国利下げ、日本利上げ」のサイクル逆行を手掛かりに円を買い越した投機筋もロスカットを余儀なくされた。

総裁選当日午後の第一回投票では高市氏がトップに立ち、そのまま日本株市場は高値引けした。しかし、そのすぐ後に行われた第二回投票では、高市氏はかなり強引な包囲網に遭い引きずりおろされることになる。プロキシヘッジの必要性が急に消滅したので石破氏の当選と共に円高が進み、日本株先物が暴落することになった。利上げ織込みも少し復活した。

結局、最後の数分まで選挙は水物ということに尽きるのだが、高市ショックを事前に予想できずに一連の騒ぎに翻弄された市場参加者は、せめて自由民主党の総裁公選のルールを熟読すべきであった。9人もの候補の乱立がコアな支持層を持つ候補達を最も有利するのも教科書通りである。

これは何となく最大公約数的に人気の高そうな候補を選出するプロセスではないのである。これを理解できれば今後、石破氏が出馬しなくなった後の高市氏の当選シナリオとその可能性を推定することもできるだろう。

それでも利上げは続く

公平に見て「今」が9月~10月会合あたりのタイムスパンを指す限り、「今利上げするのがアホ」というのは日銀の9月会合でのスタンスと殊更矛盾するわけではないため、日銀の独立性を踏みにじって金融政策の干渉を試みたとまでは言えない。問題はあくまでも言い方なのであった。

逆にいくら株式にとって逆風となる利上げに対して鬱憤を貯めてきたからと言って、不適切な言い方自体に対して快哉を叫ぶようでは、株式評論はともかく、経済学のような高尚な話題に対してコメントするには品格が欠けているというものだ。

それはともかく、石破政権になっても結局「現在、追加利上げするような環境ではない」と言い方だけ変えたスタンスを示しており、一旦進んだ円高は再び反転して円安に傾いた。為替市場はこのように右往左往しているが、結局政治家のどの発言も9月日銀が示した「利上げは挫折していないが、連続利上げにも迫られていない」とのスタンスから逸脱していない。現に石破氏はその後植田総裁の「時間的余裕がある」と同じ趣旨であるとの釈明を行った。

或いは彼らがイメージする据置き期はもっとずっと長いのかもしれないが、少なくとも日銀側のスタンスは誤解を許さない。

一連の干渉を受けた植田総裁の方は面従腹背というか、「日銀の見通し通りに経済・物価が動いていけば、金融緩和の度合いを調整していくことになる。本当にそうかを見極めるための時間は十分にあると考えているので丁寧に見ていきたいと申し上げた」「金融政策は極めて緩和的な状態で、日本経済をしっかり支えている状態にあることも申し上げた」と、正面から利上げ継続を説いている。

日銀関係者が言う「緩和的な金融環境を維持する」とは「中立金利未満の水準内で利上げを継続する」ことであり、何も極低金利政策の維持や追加緩和を行うことを意味しない。

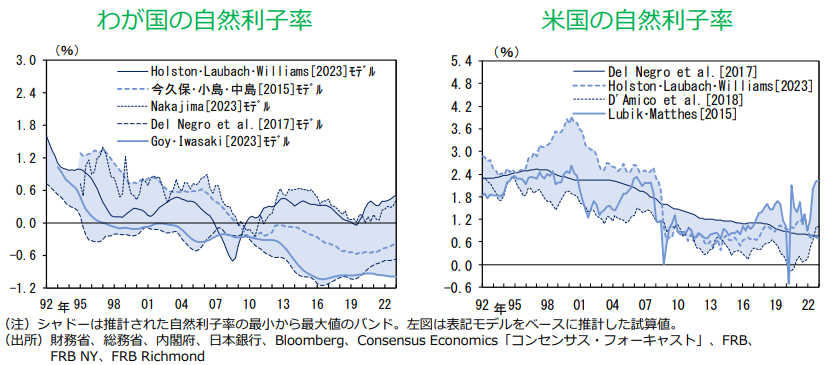

中立金利とターミナルレート

では、肝心の中立金利の水準について。過去の記事で取り上げた、日銀のワークショップが弾き出した▲1%~+0.5%のレンジを否定するような研究結果は出てきていない。2%の物価目標は達成するとして、それを名目金利に直すと1~2.5%であり、7月の「主な意見」で恐らくは田村審議委員が「中立金利は最低でも1%程度とみている」と威勢よく述べた通りになる。

田村審議委員は別の場でも名目中立金利1%論を披露している。9月会合の「主な意見」でも恐らく田村審議委員が据置きに賛成しつつ「2025年後半の1%到達」を維持している。逆に審議委員の中ではそれが蓋になっている気がしなくもない(少なくとも昨年の金融政策正常化開始時には植田総裁は長期金利は1%を大きく超えないと説明していた)。

一方、経済評論家の中ではもっと威勢よくレンジの中間値を取って名目金利1.8%とする声もある。興味深いことにアベノミクスに好意的な学者の中では逆に「物価目標達成に既に成功した」スタンスでタカ転換しているケースも散見されており、伊藤隆敏教授は中立金利は2%強としている。

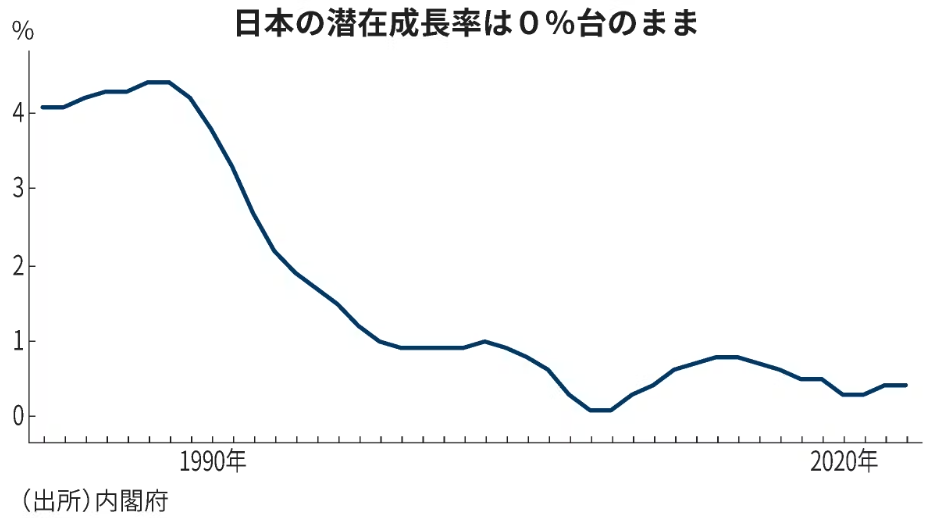

そうでなくても直感的には中立金利がマイナスというのは何となく受け入れづらいと感じるだろう。実務から遠ければ遠いほど感じるはずだ。ソロー教授やフェルプス教授のゴールデンルールによると、一定の条件の下では自然利子率と潜在成長率は等しい。

日本の潜在成長率は0%台でへばり付いているもののプラス域とされているが、これは政治的な都合にも見える。本来あるべき潜在成長率より今の現実の成長率は低く需給ギャップはマイナスとされているが、本当にそうであるなら人手不足にならないはずである。

現実的にこの手のアカデミックな中立金利に、今回の利上げサイクルの終着点(ターミナルレート)は届くのだろうか。

上で見てきたようにサービスインフレは既に終息しつつあり、コアコアCPIも2%ペースが見えている。残るは為替レート(円安)の影響だけである。「政策金利が中立金利に届かないまま物価上昇が減速して来た」という、中立金利の定義に照らすと皮肉なケースをどう解釈するか。

物価上昇は一時的(Transitory)であった、中立金利の計算が間違っている、政策金利が中立金利に向かうだろうという市場の予期(金利カーブのスティープニング)それ自体が既に引締め効果を持っていた、の三つのどれかである。

本ブログは常々日本には中立金利は存在しない、中立為替だけが存在すると述べてきた。もっとメインストリーム的に分析しても「物価目標の達成は為替レート次第」という論点に合流してくるなら、中立為替説とめでたくアウフヘーベンに達することになる。

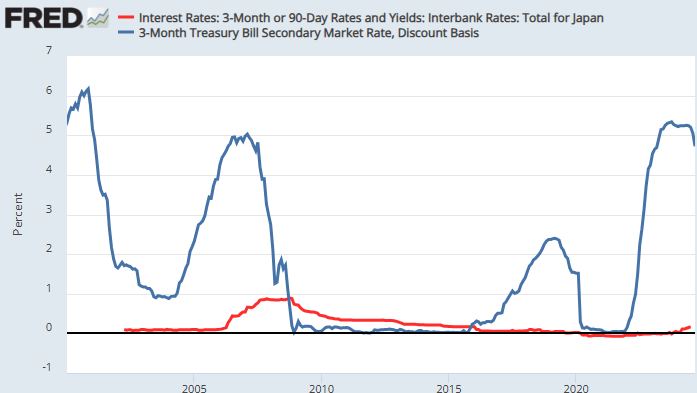

21世紀に入ってからの日本の1%の政策金利は米国の5%の政策金利と整合的であり、前回Fedが急速な利下げサイクルに入る際に、日銀が下げそびれると激しい円高に見舞われた。「整合的」とは日米で同程度の引締め方であり、為替レートが発散しないことを意味する。

ドル円が150円以下に戻って来た以上、米国の政策金利パスを含む経済環境と対比して、今の政策金利パスがあまりにも低すぎるというわけではない。逆に米国の政策金利パスの修正に伴い、10月会合時点でドル円が150円を超えていれば、即日利上げにならないにしても9月会合対比で再びややタカ的に振れざるを得ないだろう。

ただその場合も「ビハインド・ザ・カーブには陥っていないため連続利上げは不要」は生きているはずなので、2025年末時点では政策金利はせいぜい0.75%程度にとどまり、その頃には米国の政策金利も3%台に戻っているであろうことを考えると、そのあたりでターミナルレートを付けることになると思われる。

ターミナルレートが0.25%になるには米国の景気後退、1%を超えるには米国の景気減速回避がそれぞれ必要であり、どちらも極論なので日銀のターミナルレートは0.5%~0.75%の間に収まる可能性が高い。ターミナルレートに何となく0.25%のタームプレミアムを足すと、長期金利はやはり0.75%~1%のレンジといういつも通りの結論に落ち着くことになる。

そういう意味で2~5年金利が0.25%~0.5%に張り付いているのは低く感じるが、一方でFedの利下げサイクル入りが実現した今、日本の長期金利が1%を大きく上回る可能性はこれまで以上に低くなっている。

ドル円はこれだけの政治イベントを通過しても結局大して円高にはならなかった。引続き日本側の引締め激化による、米金利から乖離した一方的な円高の進行を警戒する必要性は限定的であり、せいぜい円安が進行した後に「為替介入としての利上げ」が上値を抑えるかどうか、というところではないか。ドル円は引続き米国景気と米金利次第であり、ドル安円高リスクは引続き米国債のデュレーションリスクでヘッジすることができるだろう。

【要約】

- 9月会合は円高を受けてハト方向へ。年内追加利上げは怪しい

- 今後の利上げペースはせいぜい年間1~2回

- 一方、日銀の利上げは挫折はしていない

- 高市リスクの消滅で利上げ早期挫折リスクも消滅

- 理論的な中立金利は1%以上と威勢がいい声が多い

- とはいえ、ターミナルレートは0.5%~0.75%をイメージ

- 誰が何と言おうと今後の金融政策は引続き為替レート次第

- ドル円が150円を超えれば10月会合はタカ方向へ

- 日本側の引締めが招く一方向の円高を警戒する必要性は限定的

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年10月5日の記事を転載させていただきました。