国民民主党の問題提起で「年収103万円の壁」が話題になっていますが、このごろ年収106万円の壁が来年4月からなくなることが問題になっています。まぎらわしいので、わかりやすく説明しましょう。

Q. 年収106万円の壁は103万円の壁とは違うんですか?

まったく違います。年収103万円の壁はこども版でも書いたように、それを超えると所得税がゼロから少しずつ増えるだけで、壁ではありません。他方、106万円の壁は、それを超えるといきなり社会保険料が発生する制度です。

Q. なんでそうなるんですか?

103万円は昔からある所得税の所得控除(学生・主婦の場合は扶養控除や配偶者控除)ですが、106万円の壁は、年収が106万円(中小企業では130万円)を超えると手取りが15%減ります。会社にも負担が発生し、人件費は30%増えます。

Q. それが今度、変わるんですか?

まだわかりませんが、厚生労働省が次の国会に出す予定の年金法改正案では、企業規模や年収に関係なく、週20時間以上はたらくすべての人が厚生年金に強制加入になるので、社会保険料を徴収されます。

Q. その代わり厚生年金をもらえるようになるんですね?

そうですが、保険料の元を取るには長生きしないといけません。この損得計算は複雑ですが、山田真哉さんが簡単な例で解説しています。

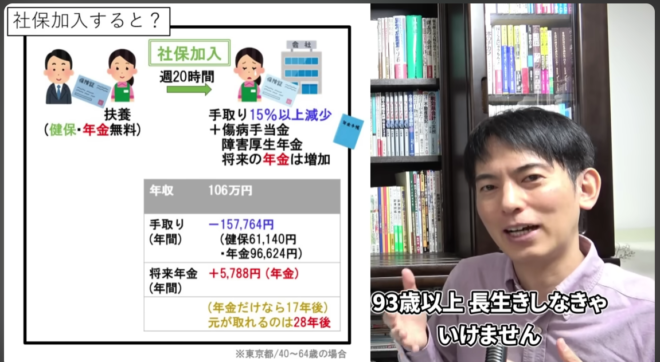

年収106万円の主婦の場合、今は扶養家族(第3号被保険者)なので保険料は無料ですが、来年4月から年額15.8万円の保険料が発生します。その代わり将来、年間5800円多く年金がもらえるようになります。

Q. 16万円はらって5800円ですか。なんか割があわないですね。

はらった保険料を毎月少しずつ年金で返してもらうのですが、これは保険ですから元がとれるかどうかはわかりません。5800円×受給年数もらえるから、長生きしたら元がとれるわけです。だいたい平均寿命ぐらい生きると元がとれる計算です。

Q. 何年長生きしたら元がとれるんですか?

山田さんの説明しているケースでは、年金だけなら17年(82歳)以上、健康保険も入れると28年(93歳)以上、長生きすればもとが取れます。

でもこれは本人負担だけの計算です。保険料は労使折半ということになっていますが、企業にとっては事業主負担も人件費なので、合計30%のコスト増になります。

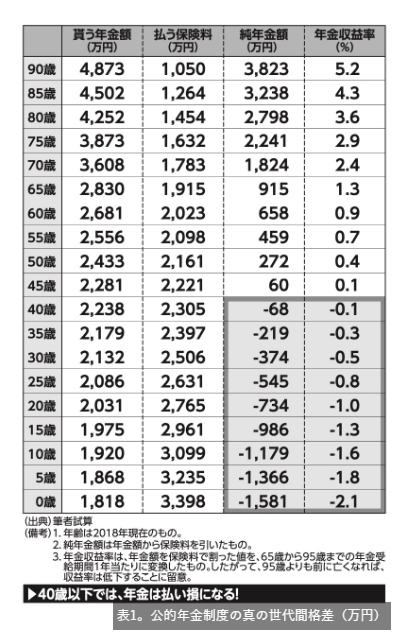

直接、給料から引くのは15%ですが、あとの15%は採用を減らしたり、インフレでも賃上げをしなかったりして、最終的には従業員が30%負担することになります。そういう効果を入れて計算すると、40歳以下の人は全員、払い損になるというのが島澤諭さんの計算です。

Q. どうすればいいんでしょうか?

いちばん簡単なのは、週19時間までしか働かないことですが、これはいま問題になっている働き控えです。複数の会社で19時間はたらいても社会保険料は取られないので、かけもちで勤務することも考えられます。

もう一つはパートが会社員ではなく個人事業主になり、業務委託で働くことです。この場合でも本人の130万円の壁は残りますが、事業主負担はなくなるので、企業にとっては節税になります。

Q. なんかややこしいですね。これで働く人は幸せになるんでしょうか?

厚労省の建て前は、厚生年金は本来すべての労働者がはらうべきだが、今までは中小企業や非正規労働者を例外にしてきた。それをなくしてすべての労働者が保険料を負担し、十分な年金を受け取れるようにするということです。

でも本当の目的は、年金財政の赤字の穴埋めです。特に国民年金は未納が半分近くになり、それを税金で埋めているのですが、これを厚生年金の保険料で埋めることが目的です。こうして場当たり的に取りやすい会社員から取る制度は不公平なので、やめたほうがいいと思います。

Q. やめさせることはできるんですか?

この年金法改正は厚労省が法案をまとめ、自民党が総選挙で公約したので、今までなら内閣提出法案として国会で可決されるはずでしたが、今は自民・公明が少数与党なので、野党が一致して反対したら否決できます。こういう署名運動も始まっています。

いま話が進んでいる【厚生年金徴収範囲拡大による増税に反対する署名】を開始します!!

法案成立すれば週20時間以上の労働者が厚生年金に加入負担することになります。年収200万円なら、自己+会社の負担を併せると、18%(37万円)になります。現役世代にとって大増税です。https://t.co/Riscs2VLiI

— 北村達哉現役世代デモの人(旧:相馬) (@Tatskaia) November 16, 2024

今のところ日本維新の会の吉村共同代表は、この法案に反対を表明していますが、他の党はまだわかりません。特に「手取りを増やす」というスローガンで躍進した国民民主党が、手取りを大きく減らすこの法案にどういう態度を示すかが注目されます。