franckreporter/iStock

- トランプ政権は関税がインフレを招かないと確信

- 最適関税理論では大国の関税は相手国に値下げを強いる

- 更に為替切下げを強いることもでき、米国は無コストで海外から税を毟れる

- 第一次トランプ政権の関税の大半を米国側が吸収したが、CPIベースでは影響小さい

- 第二次トランプ政権の関税は毟ることが目的化していると推測

- 最適関税理論は報復関税で崩れる、またドル高に繋がらない場合もある

- 関税が米国消費者を直撃した場合、それは少なくとも部分的には輸入品消費税に等しい

- 嬉しいのはあくまでも税金を徴収する米国政府だけ

アドルフ・ヒトラーの遺体から立ち昇る煙が途絶えた後、この人は陰謀家ではなく、人々に将来の政策を隠してきたわけですらなく、やらかす予定の政策はとっくの昔の著作にかなり明確に述べられていたことを人々は思い出した。

今金融市場を震撼させている第二次トランプ政権の関税ヘッドラインも同様であり、事前に共有されていた関税観というものがあるならば、それを知らないまま無尽蔵なヘッドラインに都度都度振り回されるのは避けたい。

ヘッドラインを乱発するトランプ政権の関税観はかなり明確で、

・関税は財源確保(財政赤字対策)の手段であり、インフレを引き起こさずに利用できる

・関税によるコスト増は米ドル高によって相殺されるので米国経済への悪影響は限定的

・関税を安全保障関連、財政、通貨政策と一体化させ戦略的に運用することが可能

である。

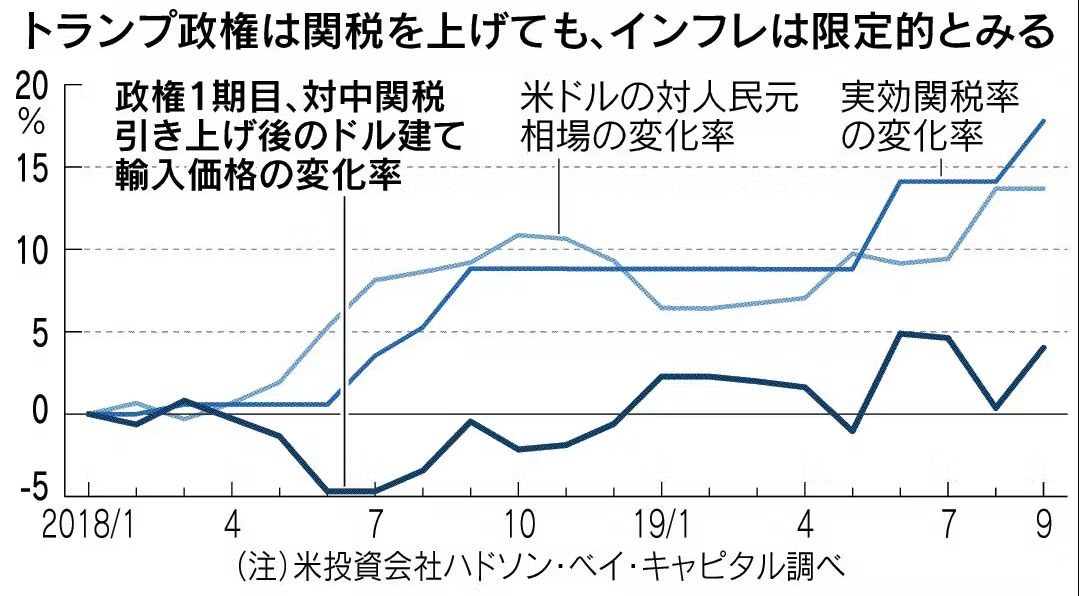

特に「関税はインフレーショナリーではない」という確信は強固であり、そのロジックは、関税を課された側(主に中国を想定)が輸出品の価格を下げて関税を吸収する、また関税は貿易赤字の縮小等を通して米ドル高に繋がるため、輸出価格が抑えられる、というものである。

スコット・ベッセント財務長官が1/16の上院公聴会で「10%の一律関税を想定した場合、米ドルを4%上昇させる」と述べている。3/2にも「デフレを輸出している中国は関税を値下げで飲み込むだろう」と繰り返した。

日本経済新聞は一連の主張を「最適関税理論」に絡めて紹介する。特に米ドル高が関税の影響をオフセットするくだりで名指しされた大統領経済諮問委員会(CEA)委員長スティーブン・ミラン氏がハドソン・ベイ・キャピタルのシニアストラテジストとして2024年11月に公表したレポート「世界貿易システム再構築のための取扱説明書(A User’s Guide to Restructuring the Global Trading System)」からも上の関税観は導き出される。

もちろんミラン氏本人もこのレポートは個人的な思考実験にすぎず、第二次トランプ政権の考えではないと述べているように、この長い取扱説明書を『我が闘争』と同様に扱うべきと言っているのではない。しかし関税の経済的影響に限って言うと、第二次トランプ政権は概ねレポート(以下「取扱説明書」の考え方に立っているように見える。

関税と最適関税理論

関税そのものの歴史は四大文明と同じくらい古い。人頭税や農業税と比較しても関税は国家の財源として稼ぎやすい手段であった。近代になっても個人所得税が導入されるまで関税の歳入としての威力は大きく、例えば1790年から1860年にかけて米国の連邦歳入のうち関税は90%を占めた。

近世の絶対主義時代では貿易黒字を維持することで正貨(金、銀)を国富として蓄積させようとする重商主義(Marcantilism)が主流になった。しかし産業革命が始まるとイギリスでは「生産力こそ国富である」とするアダム・スミスの自由放任主義やリカードの比較優位理論など自由貿易を推す理論が優勢になり、現実にイギリス政府も自由貿易を推進した。

一方、後進国であるドイツや米国ではフリードリヒ・リストやアレクサンダー・ハミルトンは幼稚産業保護論で工業化が進むまでの関税をはじめとする保護政策を擁護したことが知られる。ここまでは義務教育の範疇である。

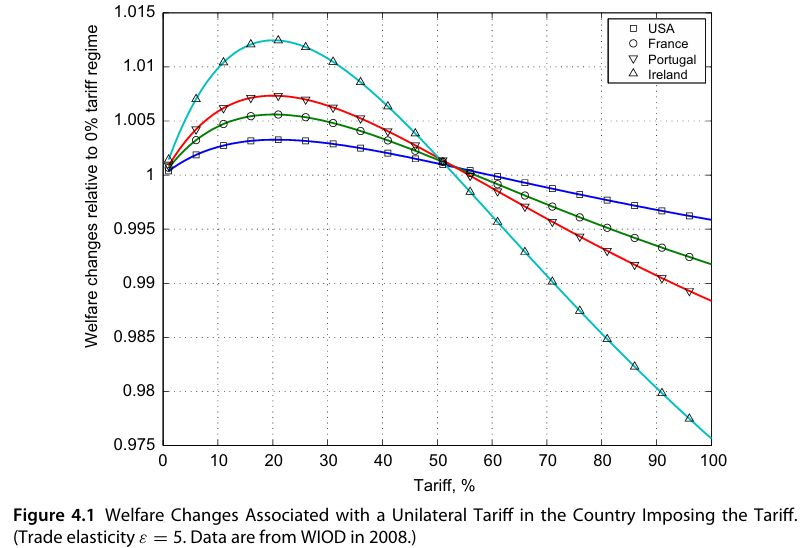

最適関税理論(Optimal Tariff Theory)は後進国を念頭に置く保護貿易論とは逆に、価格決定力を持つほど大きな市場を持つ大国を主語とする。大国であるからこそ、関税を設定することで交易条件(terms of trade)を有利にし、自国の経済的利益を最大化できるというのである。

具体的には関税を引き上げると、輸入品の価格が上昇することで国内産業を保護できる上に、(こちらは大国なので)輸出国の方が価格を引き下げざるを得なくなり、結局のところ大国は安く輸入できるようになる。まさにこれが「中国による輸出価格引き下げや人民元安が関税を吸収するだろう」という議論の背景である。

しかしこのモデルは相手国の報復関税の可能性を考慮に入れていない。貿易戦争に発展すると両国とも経済厚生が悪化することも分かっている。

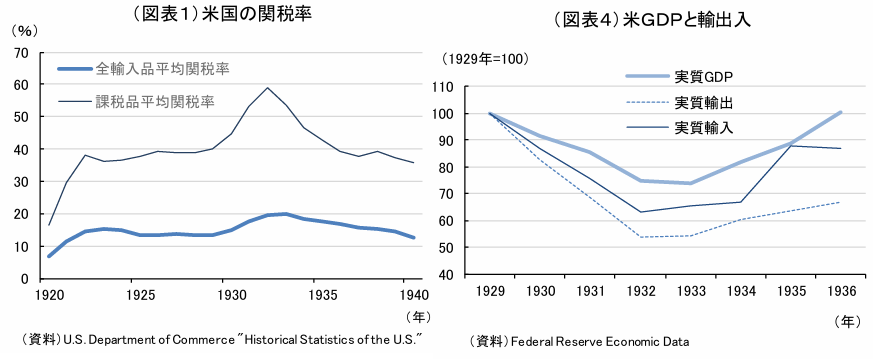

1929年の世界恐慌(Great Depression)から回復するために米国はスムート・ホーリー関税法(Smoot-Hawley Tariff Act, 1930)を導入し2万以上の品目の関税を記録的な高さに引き上げ、平均関税率を20%まで引き上げた。他国も米国製品に対して報復関税を導入したため、米国の輸出は1930年から1933年にかけて半減した。

1930年関税法とも呼ばれるこの高関税政策は世界恐慌を悪化させたことが知られており、自由貿易主義者はそれが世界恐慌自体を引き起こしたとさえ主張する。世界貿易量が急減すると共に米国でも輸出品であった農産物の価格下落が起こり、デフレーショナリーであったことが知られている。

最適関税理論では、ある国がその貿易財の世界価格に影響を与えるほどの大国であるならその国の最適関税率は正であり、更にその国が経済的に大きいほど最適関税率が高いことが分かっている。国内の経済的利益を最大化できる最適な関税率を算出することさえ可能であるとされ、国際経済学の教科書では米国の最適関税率を20%としている。奇しくもスムート・ホーリー関税法の平均関税率のピークも20%であった。

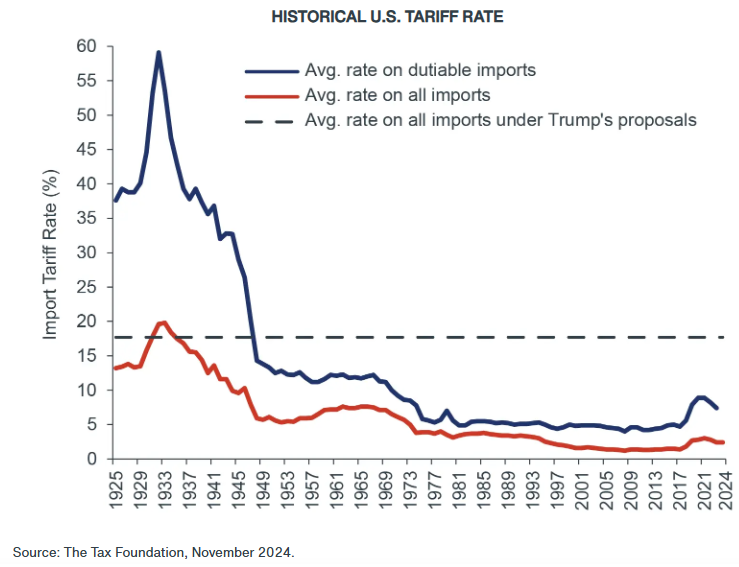

その後スムート・ホーリー関税法を改正した1934年の互恵通商協定法(Reciprocal Tariff Act)、更に1962年通商拡大法(Trade Expansion Act of 1962)などを通して米国の関税率は徐々に引き下げられ、その後GATTからWTO設立にかけての自由貿易拡大の流れの中で1%台まで低下した。

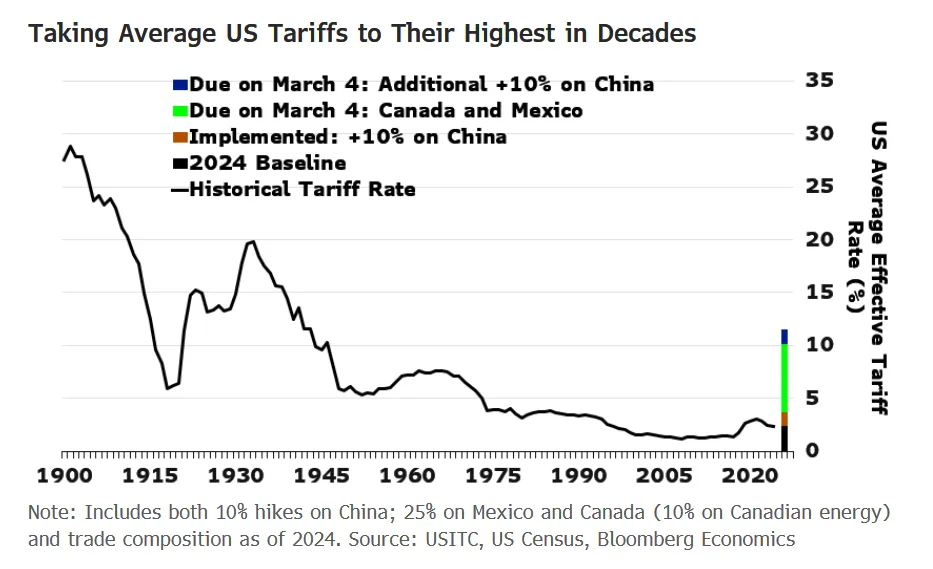

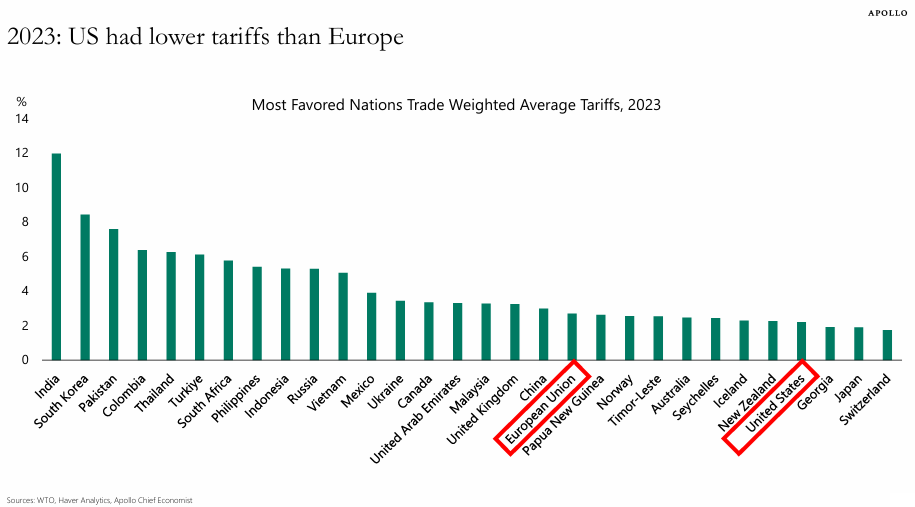

第一次トランプ政権が始まるまで米国の平均関税率は世界的に見ても極めて低かった。第一次トランプ政権は1%台だった平均関税率を3%まで引き上げ、第二次トランプ政権が公約で掲げた「10%以上の一律関税と中国からの輸入品に60%の関税」はこれを更に17%程度まで引き上げる。

「最適関税20%説」はこれを正当化するというわけである。

第一次トランプ政権の関税

1930年代は遠すぎるとして、第一次トランプ政権の関税引上げが米国経済にもたらした影響については、既に数年前の出来事なので研究が進んでいる。

1. Who’s Paying for the US Tariffs? A Longer-Term Perspective (NBER, 2020)

物価への影響:リセッション判定で有名な全米経済研究所(NBER)のこの論文では2018-2019年の貿易戦争で米国が課した関税が輸入品の価格にほぼ完全に転嫁されたと結論づける。関税を導入した後、輸入価格は上昇し、特に時間が経つにつれてその影響が顕著になった。これは企業がサプライチェーンを見直すのに時間がかかるためである。ただし鉄鋼など一部のセクターでは外国輸出業者が価格を大幅に下げたため、関税の影響が緩和されたケースもあった。

コスト負担者:関税のコストはほぼ全て米国企業と消費者が負担したとしている。中国側が価格を下げて関税を吸収する動きは限定的で、結果として米国内の輸入業者が関税分を支払い、それが消費者に高い価格として転嫁された。為替レートの変動(人民元の下落)が一部影響を相殺した可能性は認めつつも、主要な負担は米国側にあると結論づける。

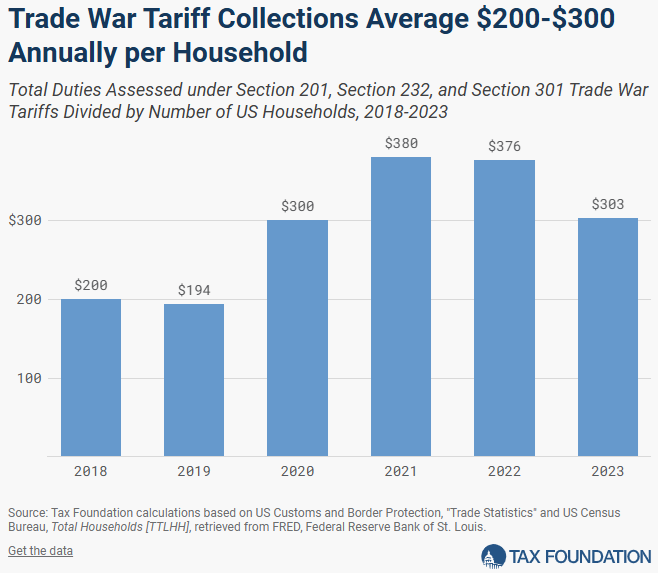

2. Trump Tariffs: Tracking the Economic Impact of the Trump Trade War (Tax Foundation, 2024)

物価への影響:ワシントンD.C.の税務調査シンクタンク「Tax Foundation」のこのレポートは、トランプ政権が2018-2019年に約800億ドル規模の関税を課したことで、米国消費者が輸入品に対して高い価格を支払うことになったと述べている。関税が製造業の生産コストを上昇させ消費財価格にも影響を及ぼしたと指摘する。ただし、関税による経済全体への影響はGDP比でみれば大きくない(0.2%押し下げ)とも評価している。

コスト負担者:「米国消費者が輸入品の値上げを通じて関税の負担を負った」と明記しており、関税コストの負担は主に米国側にあると結論づける。中国側への影響は報復関税による輸出減少などで発生したものの、関税そのものの直接コストは米国企業と消費者が吸収した形となる。

3. The Total Cost of U.S. Tariffs (American Action Forum, 2022)

物価への影響:共和党系の政策分析機構であるAmerican Action Forumのこの論文では、トランプ政権下の関税が消費財や生産財の価格を押し上げたとする。関税の総コストは年間460億ドルに達し、国内生産に使われる輸入品の64%にも影響を与え、コスト増が幅広い産業に波及したと述べている。

コスト負担者:関税のコストは米国輸入業者と消費者が完全に負担したと結論づけた。複数のNBER研究を引用し、「関税の全コストが米国側に転嫁された」と強調。中国が報復関税で対抗した結果、米国の輸出業者にも間接的影響が出た。

4. The Impact of the 2018 Tariffs on Prices and Welfare

物価への影響:Journal of Economic Perspectives誌で発表されたこの論文では2018年の関税導入後、対象品目の輸入価格が関税率にほぼ比例して上昇したと報告する。具体的には関税の影響を受けた品目の価格は、2018年初頭から2019年までに約20%上昇したと推定した。関税による輸入価格の上昇は米国内の生産者物価(PPI)にも影響を及ぼした。特に中間財に課された関税がコストを押し上げ、最終消費財の価格にも部分的に転嫁された。ただし消費財全体のインフレ率への影響は限定的で、CPIの上昇は約0.1~0.2%ポイントに留まると試算された。セクター間の違いとして鉄鋼やアルミニウムのように国内代替が可能な品目では、外国輸出業者が価格を下げて関税の一部を吸収したため、価格上昇が抑えられたケースもあったが、洗濯機や中国からの消費財などでは、価格上昇が顕著だった。

コスト負担者:関税コストの大部分は米国輸入業者と消費者が負担したと結論づける。分析によると、関税導入後、外国輸出業者が価格を大幅に下げることはほとんどなく、関税のほぼ全額(約90~100%)が米国の輸入価格に転嫁された。輸入業者は関税分を支払い、そのコストを消費者に転嫁するか、利益率を削って吸収するかの選択を迫られた。結果として消費者向け製品(例: 洗濯機)の価格が上昇し、米国の消費者が実質的な負担を負った。また製造業では中間財のコスト増が生産者に転嫁され、企業利益が圧迫された。

これらの研究の見解はかなり一致しており、

・関税により米国の輸入品価格が上昇

・関税のコストの大半は米国企業と消費者が負担した

と結論づけている。もっとも

・CPIレベルの物価上昇は限定的だった

・人民元の下落など中国側の対応が影響を緩和した可能性

・自国製品で代替できる鉄鋼等では価格競争が見られたが、代替できない品目は値上げになった

といった知見も得られた。

第一次トランプ政権の関税を米中どちらが負担したかについては最適関税理論を支持する結論にはなっていない。米国国内の産業が空洞化しすぎて「国内産業による代替」が進まなかったからである。

そういう意味では想定以上にインフレーショナリーだったはずだが、CPIレベルの物価上昇を招かなかったのも事実であり、トランプ政権が「関税はインフレーショナリーではない」という成功体験に使っているのは必ずしも間違いではない。

鉄鋼など米国国内に生産能力が残っている品目についてはすんなり値下げが進んだのも重要であり、この経験から第二次トランプ政権の鉄鋼関税への決心の強さを予想していなければならなかった。

ドル高を前提とした関税

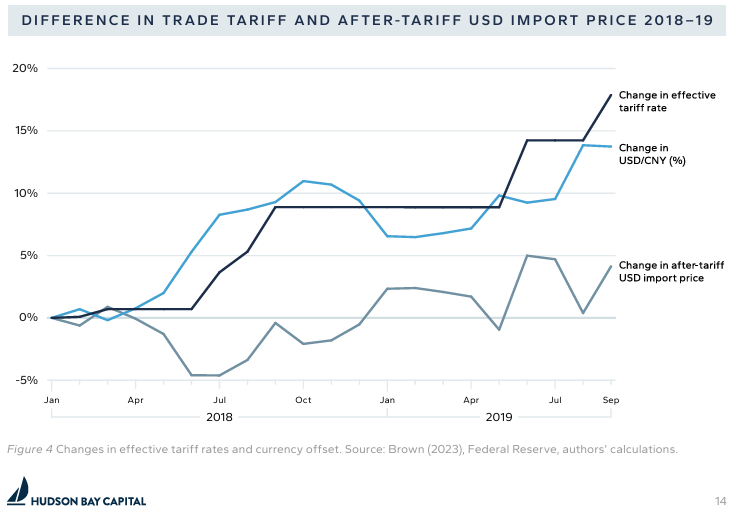

第二次トランプ政権の関税観のうち、いわゆる古典的な最適関税理論と必ずしも一致しないのは、相手国による通貨切り下げをある程度前提に置いていることである。輸出企業が単独で価格を引き下げると利益が圧迫されるため、通貨安によるマクロな価格調整が合理的な選択肢となる。

世界恐慌時代、関税戦争の次に通貨切り下げ競争(Competitive devaluation)が起き、先進諸国が相次いで金本位制を放棄したことが知られている。第一次トランプ政権の貿易戦争においても中国当局が人民元を下落させることで関税の影響をオフセットしようとした。

「取扱説明書」もかなりの紙面を割いて今後の関税戦争でも貿易相手国が通貨安を容認するだろうと論証する。

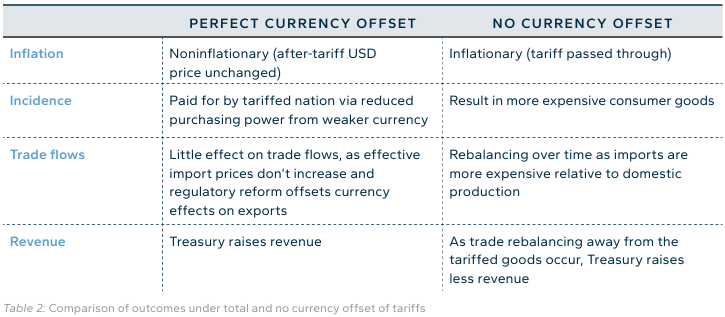

値下げでも、ドル高・相手国通貨安でも関税の影響を相手国にオフセットしてもらうのを理想とするなら、それはもはや自国企業の輸出競争力向上とは関係ない文脈であり、結局残るのは「米国政府が相手国から毟った関税歳入」だけである。

相手国の輸出企業が明示的なコストを払うわけではないが、相手国全体が購買力の低下を通じて米国の歳入を補填する形となる。「取扱説明書」も相手国が通貨安誘導しなかった場合、関税コストは消費財の値上げに繋がりインフレーショナリーになると認める。

その場合は中期的に見れば米国内への生産能力移転というもう一つのインフレーショナリーな行動に企業が出ることになるものの、それが果たして進むのかというのと、進んだ後はグローバルで見ると設備過剰になり、これは将来の経済サイクル転換時や世界貿易の再統合が行われた際に大きなデフレ圧力になる。

相手国に通貨安に誘導する意志があるなら、為替介入を必ずしも必要とせず、関税ショックを放置するだけでも達成できると考えられる。また金融政策でも米国より緩和的な金融政策を維持すれば自然と通貨安誘導になる。

米国がインフレーショナリーになる分だけ相手国はデフレーショナリーになると思われるため、通貨安誘導抜きでも緩和的な金融政策はリーズナブルであり、相手国の通貨安誘導は一つの安定した均衡になる。この調和が崩れるのは、相手国が関税のショックを金融緩和ではなく財政拡張でオフセットするケースである。

相手国が米国への輸出を諦め、代わりにドメスティックな消費や(防衛力増強を含む)設備投資への支援に集中する場合、米国には関税の影響が為替調整を貫通して消費者を直撃する間、相手国は財政拡張で金利高通貨高、という組み合わせになる。

このように相手国が最適関税理論から逸脱するコースはいくつもあるため、最適関税率まですんなりと関税を上げられるようには思われない。

関税の消費税性

高関税政策の目的として幼稚産業保護論の文脈から「国内産業の振興と雇用創出」も挙げられることが多いが、最適関税理論においてこれらの効果はあくまでも副次的なものである。

繰り返すようだが、それよりも海外から税を毟れること自体が大事なのである(米国内から税を集める合衆国内国歳入庁Internal Revenue Service, IRSに対して”External Revenue Service”とも表現される)。

前回の記事でもカナダ、メキシコへの関税はフェンタニル対策のためではなく、毟ること自体が目的ではないかとの問題提起を行った。実際、両国への広範な関税は3/4から発動されており、その本気度は金融市場を驚かせた。

相手国が通貨切下げも値下げもしてくれない世界でも、関税は本当にインフレーショナリーだろうか。

相手国が通貨切下げも値下げもしてくれない世界では関税は「米国政府が相手国から課徴する税」から「米国政府が米国消費者から課徴する輸入品限定の消費税」にシフトする。「関税=消費増税」という発想の存在はベッセントと上院議員のやり取りの中でも確認できる。

もちろんベッセントは「相手国が通貨切下げや値下げでデフレを輸出してくれるから消費税ではない」と言い張っており、この主張は「関税はインフレーショナリーではない」にも変換される。しかし現実には相手国が100%被ってくれるわけではない以上、関税は幾分かは輸入品の消費増税的な色合いを持たざるを得ない。もちろん、一部でも相手国が払ってくれるなら、消費増税よりは米国の国益にとっては遥かにプラスである。

しかし、嬉しいのはあくまでも税金を徴収する米国政府だけである。一般的に政府の歳入を増やし民間経済にネガティブな影響を与える税の中で、関税は何も特殊な税ではないのだ。

消費税引上げは消費者の可処分所得を蝕むためデフレーショナリー、つまり一般物価にとってネガティブであることが分かっている。従ってたとえ関税の一部が消費者に転嫁されたとしても、それは一般物価を上昇させるものではない。消費者の可処分所得が一定であるなら、一部の品目の価格が突然上昇したとしても、その品目への需要が減るか、予算制限から他の品目の購買を減らすからだ。減らなければ貯蓄率が悪化する。

関税が招く物価上昇は一過性のものであり、財の末端価格が関税分だけ上昇した後、翌年も元には戻らないにしろ、追加関税が次々と打ち出されない限り、更に上昇するわけではない。従って関税はデフレーショナリーであるとの議論が可能になる。

消費増税で財の値段が上昇するのをインフレーショナリーと呼称する人間はいないのに、輸入品の一部消費増税に等しい関税引上げで財の値段が上昇するのはインフレーショナリーと言われるのはなぜだろうか?

消費増税前も駆け込み買いは発生する。しかしその駆け込みを見て中央銀行が金融引締めをしなければならないと主張する人はいないのである。

小さな政府を目指すトランプ政権は関税の歳入を将来の減税の財源に当てることになる。あえて斜め上から俯瞰すると、歯止めがかからない米国の「放漫財政が招いたインフレ」への対策として、昨年の大統領選では、民主党案の大きな政府による富裕層や企業からの増税か、共和党案の「小さな政府による一般消費者と海外からの増税」が争われたわけである。そこで米国民の集合知は後者を選択した。

現にバイデン政権の放漫財政が招いたインフレを金融政策で引締めるには限界があることが分かっており、政府支出削減と(何税でもいいから)増税という組合せはインフレ退治策として筋がよい。なお、低所得層ほど消費に占める財の割合が大きく、高所得層ほどサービスの割合が増えるため、関税は通常の消費税より更に逆進性が強いことに留意が必要である。

今後の関税スケジュールとそのインパクト

もちろん、最適関税理論の不備を再現する形で第二次トランプ政権が重大な政策ミスを起こすという展開もあり得る。

しかし、第二次トランプ政権が関税経済について全く誤解していたのが判明したとしても、関税をまた引き下げればよいのであり、その軌道修正を「Fedの利上げ」で行う可能性だけはない。その失敗は「一般物価の高騰」という形で現れることはないからだ。

もし中国をはじめとする諸外国が関税の影響を値下げで飲んでくれるなら関税は米国の物価に対して中立であり、もし飲んでくれないなら関税は輸入品限定の消費税なのでデフレーショナリーなのである。

インフレ高騰の可能性は考慮しなくてよいとして、関税が米国の実質GDPにどれほどの影響を与えるだろうか。

上で見てきたように第一次トランプ政権の関税引上げはGDPに0.2%程度のネガティブインパクトをもたらした。第二次トランプ政権の関税引上げはそれより遥かに大規模である。

一方、平均関税率を最適関税率の20%まで引き上げたスムート・ホーリー関税法は米国の実質GDPを2%押し下げたという。GDPに占める貿易のウェイトは95年前より遥かに大きくなっているため、公約通りの平均関税率17%に達する一律関税は今の2%台の巡航成長を余裕で景気後退まで叩き落とすことができる。

4/2以降に本格化する関税の具体像はいまだに不透明であるが、どうも既に始まっている鉄鋼アルミ一律関税の仲間に自動車が加わり、それとは別に相互関税の枠組みでの関税が検討され始めるようである。

鉄鋼アルミと同様に自動車についても、恐らく1962年通商拡大法第232条に基づき、安全保障を損なう輸入依存を解消するために、商務省の審査を経て関税を引き上げることになる。

ラトニック商務長官が「鉄鋼・アルミニウムや自動車、それに半導体など、国家安全保障にとって極めて重要な5つの主要産業を保護する」と述べていることもその枠組みに合致する。半導体も触れられているが自動車よりは少し優先度が低い。

カナダ・メキシコへの一律関税は非常に規模が大きく、フェンタニルが言い訳であり毟るのが目的であるのがはっきりしてきたのでゼロには戻らないと思われるものの、いずれ外交交渉や企業側の適応行動を経て一律25%からある程度低下するだろう。USMCAはまだ生きているからである。

先進国同士の関税率は基本的に低いため、相互関税だけで平均関税率を大幅に引き上げるのは困難である。相互関税はやはり交渉を経て他国の対米関税を引下げさせるディール(ようやくこの言葉が出てきた、それだけ第二次トランプ政権は「ディールの芸術」とやらから遠いのである)に使われると思われる。

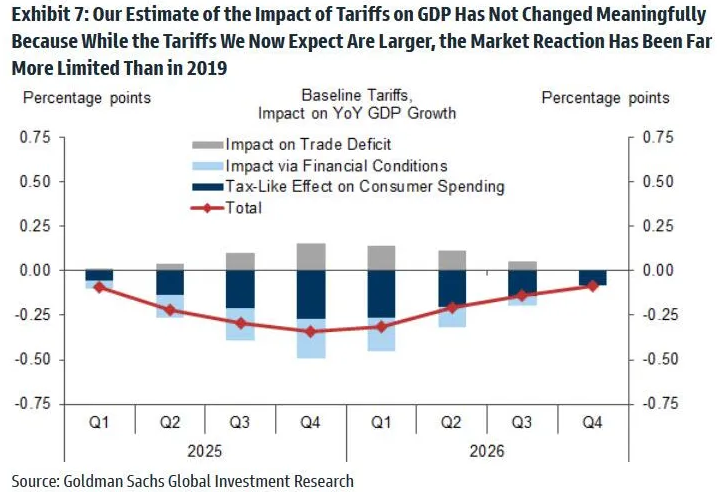

GSは”Tax-like effect on consumer spending”要因を中心に最大0.3%程度のGDP低下を予想するが、この2〜3倍の規模のネガティブ・インパクトがあったとしても、関税単体では景気後退には繋がるほどではない。次の記事ではFedの関税観について整理する。

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年3月18日の記事を転載させていただきました。