- Fedは最適関税理論等に取り合わず、関税を素直にインフレーショナリーと見る

- その上でしばらく行動は起こさないと決め込んでいるようである

- Fedが間違って重視しているインフレ期待は高騰しており、Fedを苦しい立場に立たせる

- ミシガン何とかの消費者インフレ期待は党派性が強く、意味がない

- 駆け込み購入や発注は輸入物価の上昇に繋がったが、実際に関税が出揃うと続く理由がない

- 従ってインフレ圧力は関税発動前の今が最大と思われ、その終焉は遠くない

- 関税が出揃ったタイミングでFedは直ちに利下げを再開すべき

- しかしそれができず失敗を犯すだろうというところまで見透かされているのが今

さて、前回の記事ではトランプ政権の関税は輸入品限定の消費税増税と同じであり、一般物価に対しては中立かデフレーショナリーである、と述べた。

であれば、関税のせいで上昇した財価格に反応して利上げするなどもってのほか、というより思い付いただけでも恥であり、Fedは関税が米国経済にもたらす緊縮効果に対して利下げや金融緩和で応じないだけでもポリシーフェイルの可能性が出て来る。

しかし、現実にFedは我々のべき論に沿って動いてくれるだろうか?それには肝心のFedの関税観を知る必要がある。

Fedの素朴な関税観

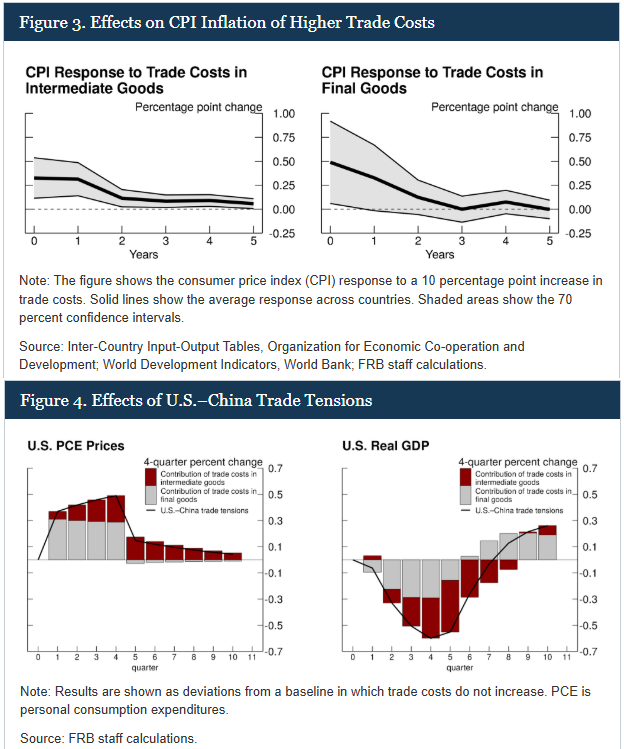

How Do Trade Disruptions Affect Inflation?

まず直近にFedスタッフが書いた論文が挙げられる。関税とサプライチェーン分断が招くCPIの反応について、最終財では大きく、また急速に減衰するが、中間財のコスト上昇の影響は弱いものの長期にわたると論文は結論付ける。

特に米中間で20%の関税を掛けられ、中国側も10%の報復関税を導入した場合、1年間にわたる0.5%程度のPCEベースの物価上昇が続き、翌年に入って前年比ではガクッと下がるものの、中間財のインフレはダラダラと続くということである。ただその幅は高々0.1%なので翌年以降の金融政策を左右するものにはならなそうだ。

同時に実質GDPは4四半期目に▲0.6%まで低下する。これは米国企業は中国以外からの輸入に代替先を求めるが、完全な代替先が見つからないため生産性が低下するためである。名目GDPはほとんど変わらないわけだ。

この議論は最適関税理論が考察したような相手国の動的な反応を考慮しておらず、あくまでも貿易コストを外生ショックとして扱い、それが与える一次的な影響を推測しているにすぎない。

The Impact of Tariffs on Inflation – Federal Reserve Bank of Boston

ボストン連銀の直近のニュースヘッドラインを反映した試算も同様に「インフレーショナリーでなくはない」ことを主張しているが、やはりトランプ政権側の議論より一歩浅いことは否めない。あえてかもしれないが、要するに反論になっていないのである。

様子見を決め込む高官発言

パウエル総裁は2/11の議会証言で利下げを急がないとしつつ、関税という政治的にセンシティブな話題から全力で逃げて回った。2/7にFedが公表した金融政策報告書でも関税に直接言及しなかった。他の高官も概ね同様である。

- ウォラー総裁は1/8の講演において、関税の規模や効果に不確実性があるとしつつ、関税がインフレに大きな、または持続的な影響を与えないと思っており、またそうである限りそれは、適切と考える金融政策に影響を与えない、と関税の影響を軽視した。

- 2/17の講演においてもウォラーは再び同じ考え方を繰り返した。

- 3/6の講演においてもウォラーは関税がインフレにもたらす影響は大きくないとし、2025年中の2~3回の利下げ余地があると述べた。

- 昨年9月の50bp利下げに反対したボウマン理事は2/17の講演で利下げ再開には物価減速の確信が必要としつつも、関税の存在を無視してインフレ鈍化ビューを語った。

- バーキン総裁は2/5の講演で関税についてもう少し触れたが、利上げの根拠はないとし、更なるインフレ鈍化と共に年内に一段の利下げを実施するとの見通しを維持する。

- ボスティック総裁はもう少し慎重で、2/3の講演で金融政策について「当面は様子見」としつつ、関税がインフレショックを招くかは依然不明であり、インフレ期待等に期待を与えるようになれば対応せざるを得ないと述べている。

- パウエル総裁は最新となる3/7の講演において、貿易、移民、財政政策、規制という4つの新政策の影響が明確になるまで利下げを急ぐつもりがないと述べた。

- グーグラー理事は3/7の講演で概ね似たような内容を繰り返した。

政治に踏み込まない高官達の代わりにというわけではないが、1月FOMCの直前にNick Timiraos記者が“Why Tariffs Are a Key Wild Card for the Fed”という興味深い記事を発表している。

曰く、第一次トランプ政権で物価が安定していた前例は関税の規模が小さかったためにすぎない。パンデミック後の高インフレを既に経験した米国企業は価格転嫁を躊躇わない(前回は値上げでどれだけの顧客を失うか分からなかった)だろうし、消費者も値上げに慣らされている。

Fedがインフレ上昇を静観できる条件とは、①家計や企業のインフレ期待が低く維持されること ②価格上昇が一時的なものにとどまること、とされている。3月FOMCの直前にWSJは再びインフレ期待の重要さを取り上げた。1月FOMCでの記者会見でもインフレ期待の上昇に関する問答があり、「短期的な期待は若干上昇しているが、長期的な期待は安定しており、具体的な通商政策が明らかになるまで評価を待つ必要がある」とパウエル議長は回答しているが、この回答がいつまで通用するか。

ミシガン何とか

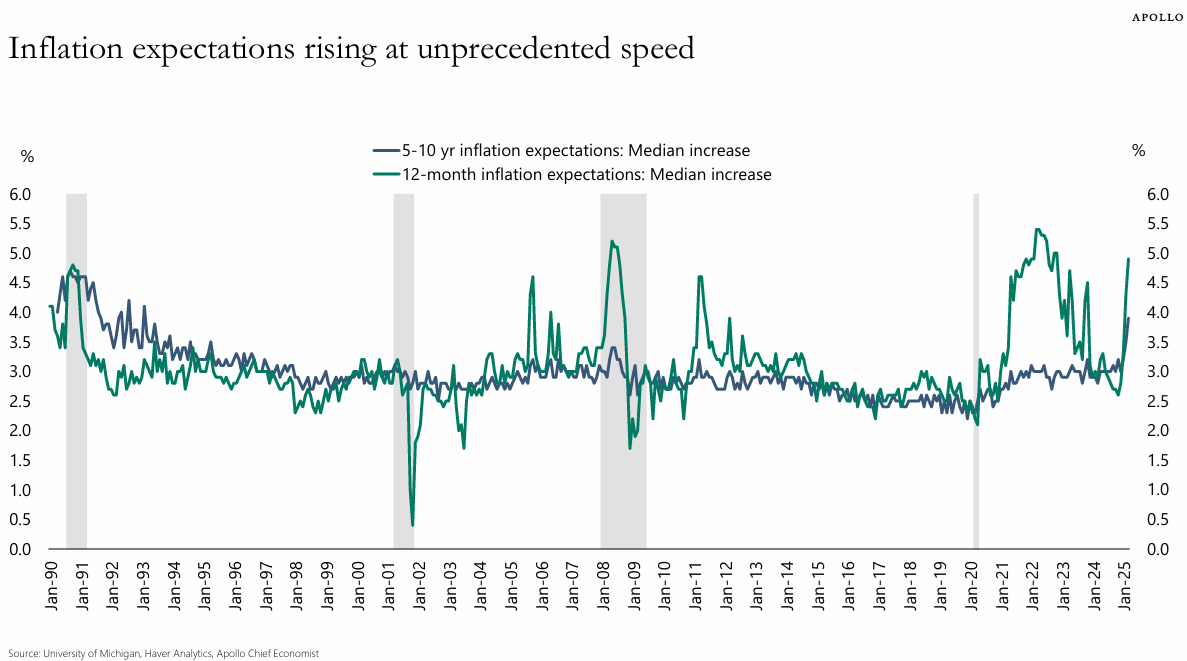

というわけで、本ブログがこれまで忌み嫌ってきたミシガン何とかの華麗なる登場である。

2022年のインフレ局面においてもミシガン何とかが「消費者のインフレ期待のアンカーが外れそう」な数値を示すたびに「Fedが追加利上げで引締めを強化しなければならない」という嫌なトークが優勢になってきた。

今回も短期、長期の消費者インフレ期待が一斉にブチ上がっている。短期は2022年並み、長期にいたっては冷戦終結後に見たことがないレベルである。これでは1月FOMCの「長期インフレ期待が安定していれば問題ない」という答弁が使えなくなるだろう。

3月FOMCは新しい時間稼ぎのロジックを考えなければならない。べき論で言うとそれは、消費者サーベイのインフレ期待など自己実現しないので見る価値がない、となるべきなのだ。

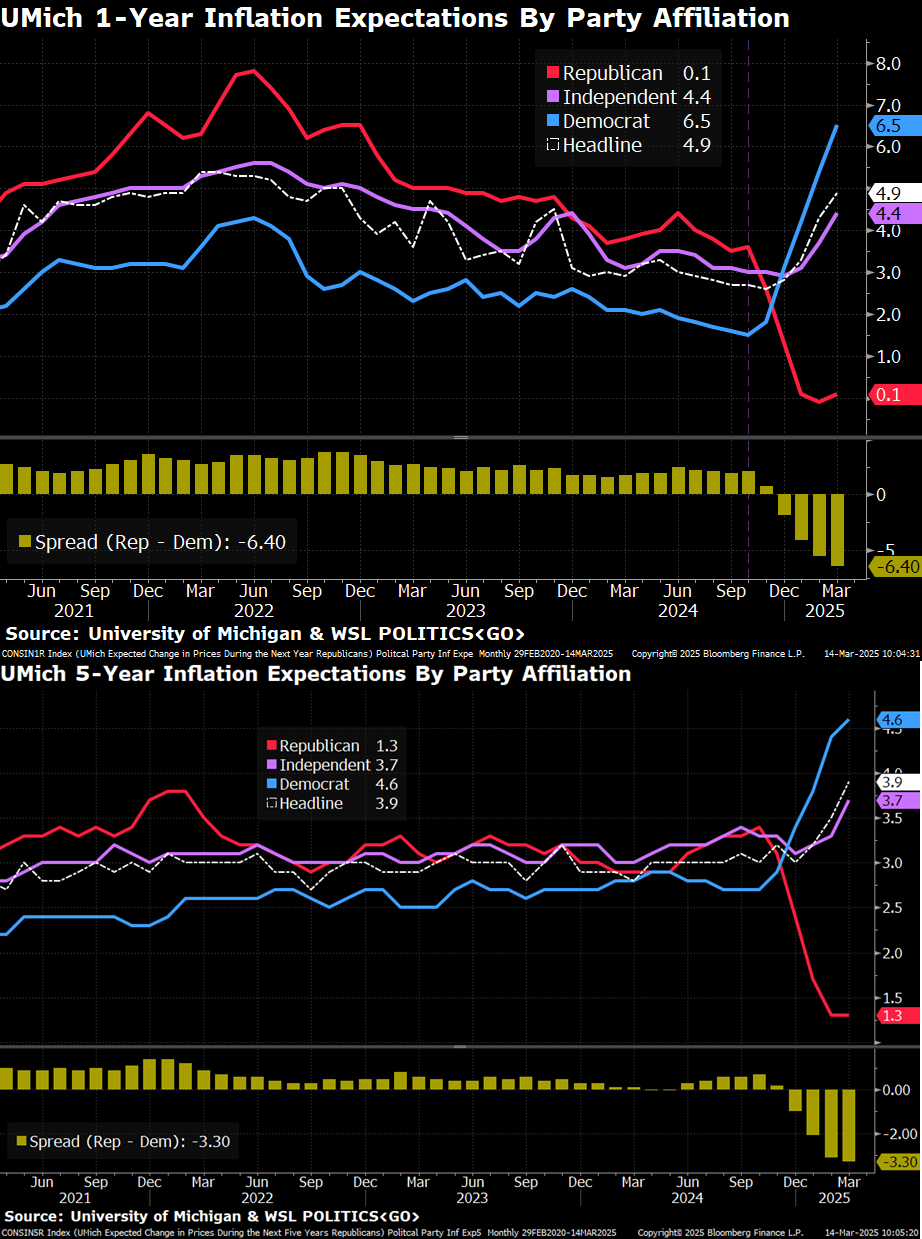

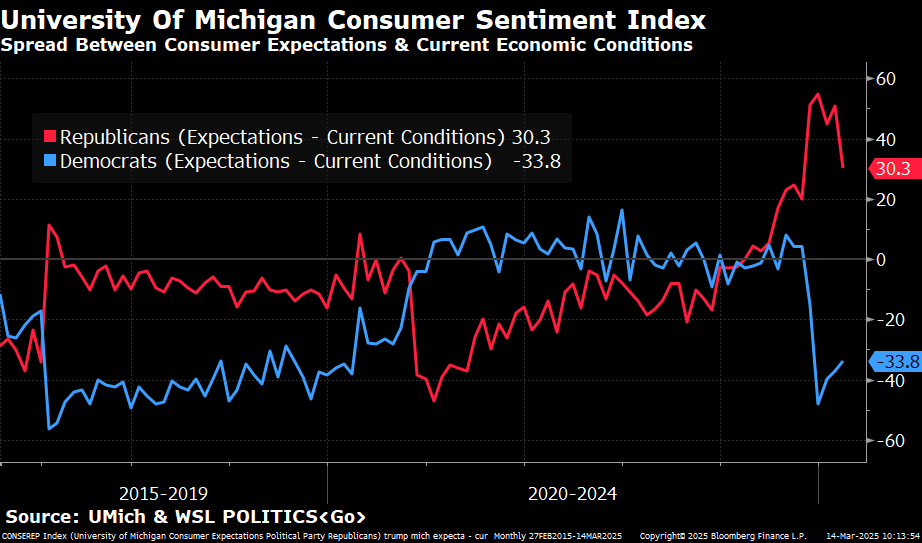

ミシガン大の消費者インフレ期待を党派別に見ると、トランプの当選を境に、これまで低かった民主党支持者のインフレ期待が急上昇しており、一方これまで高かった共和党支持者のインフレ期待は急低下しており、一時マイナス域(デフレ域)に突入した。

これは第二次トランプ政権の関税政策をインフレーショナリーであると見るかどうかの違いであるが、要するに政権の経済政策への信認の差であり、もはや経済に関するアンケートではなく政治投票である。

この政治色が強いインフレ期待は果たして人々の購買行動を変え、インフレを引締めづらいものにするだろうか。より具体的に、将来の財の価格が関税のせいで上がると思った民主党支持者は財の消費行動を前倒しで増やし、それが持続的に物価を持ち上げるだろうか?また共和党支持者はデフレ期待で財の消費行動を後ろ倒しするのだろうか?

インフレ期待が高まると共にミシガン大消費者調査における民主党支持者の消費センチメントも大きく落ち込んだ。それでもインフレ期待に基づいて彼らは財の消費を増やし続けるのか。

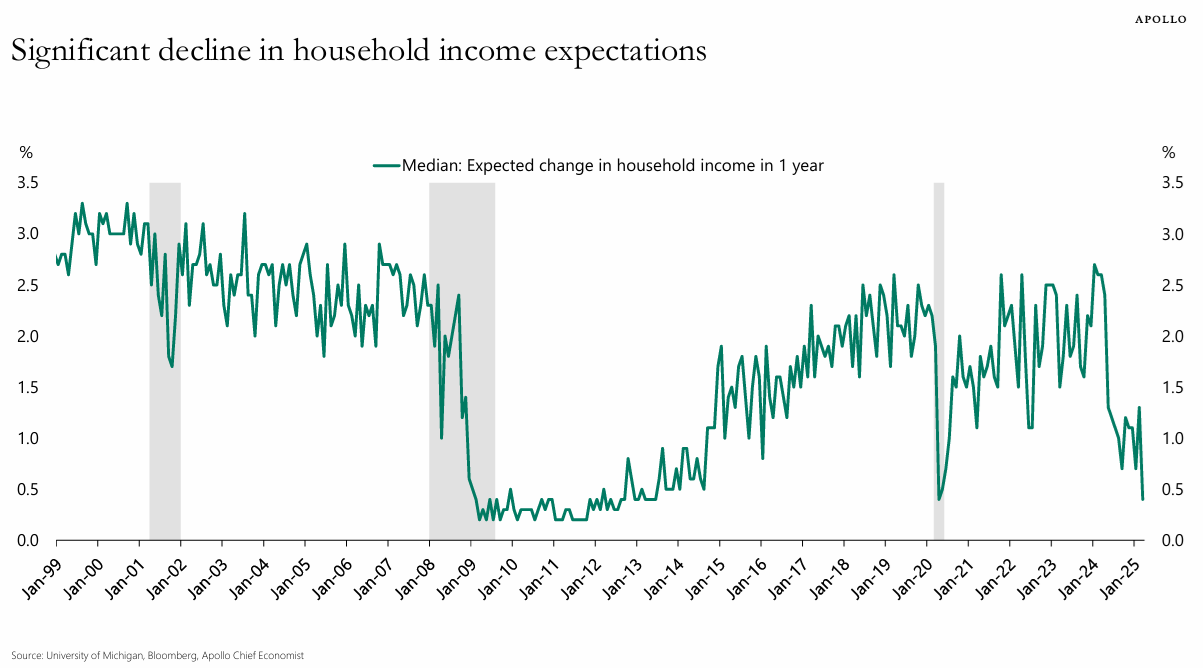

家計自身の収入期待も悪化しており、これは概ね堅調だった2022年のインフレ時とは異なる挙動である。関税が発動される前はともかく、将来の収入期待が下がる中で関税が発動された後もインフレ期待に基づいて消費を増加させるとすれば、かなり気合いが入った家計と言わざるを得ない。

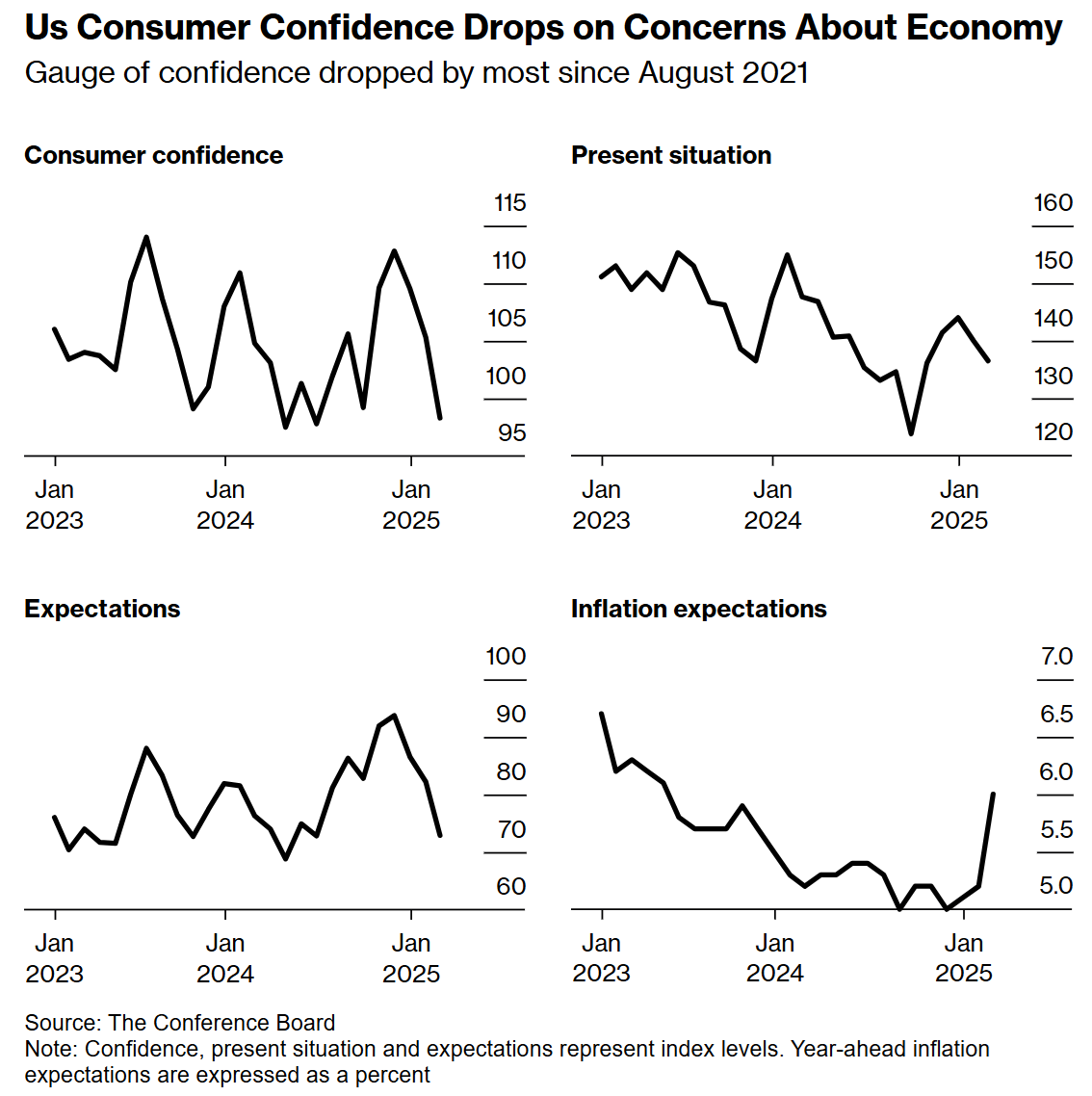

カンファレンスボード消費者信頼感までが同じようにインフレ期待の高まりと共に落ち込むとすっかり成長懸念が高まった。インフレ期待と消費者信頼感の逆行現象は、総予算が一定な中で物価が上がると買えるものが減るので当たり前であるが、この組合せは往々にしてスタグフレーショナリーにも見えるところが非常に不快である。

案の定、スタグフレーションの可能性が取り沙汰されるようになった。現実の先進国でスタグフレーションになることはほとんどない。不況なら消費が減って一般物価が下がるのが当たり前だからである。

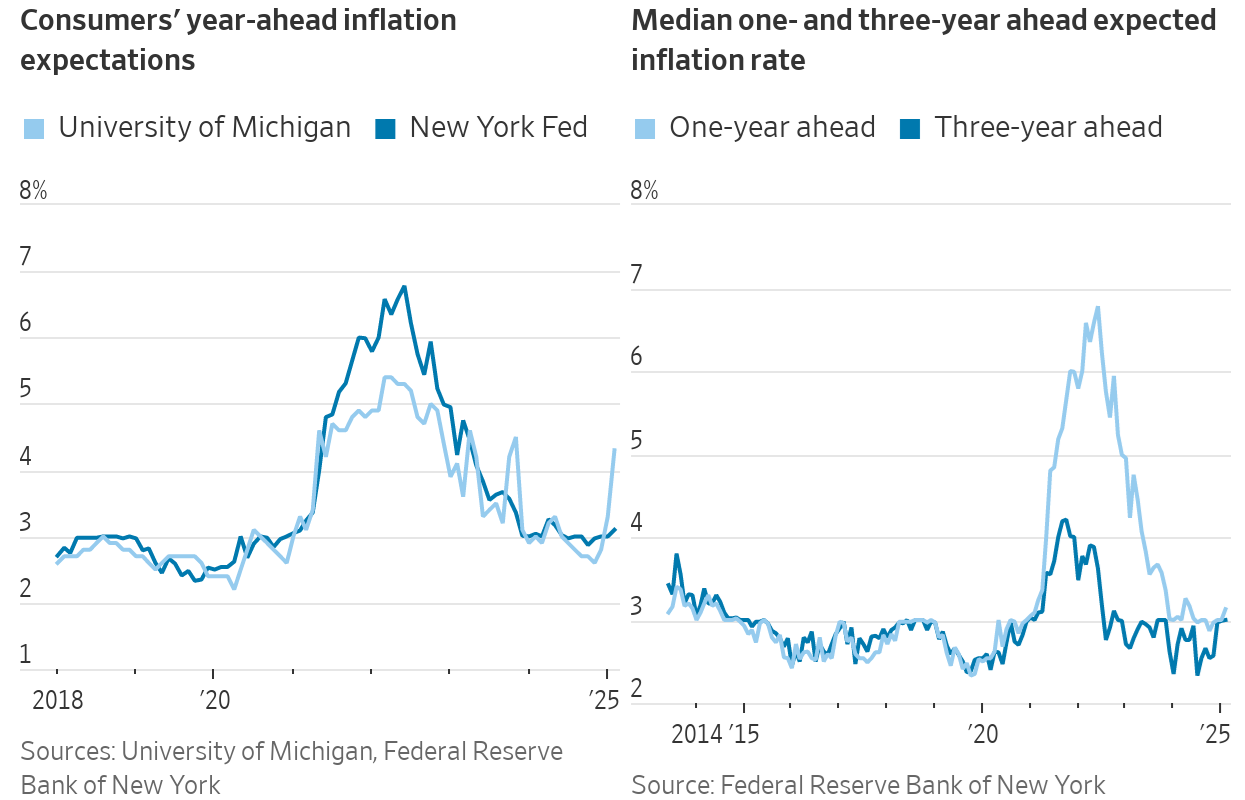

全米で300~500人程度しか回答していないミシガン何とかよりも調査範囲が広いことが知られるNY Fedのインフレ期待の動き幅はもっと緩いが、上向きは上向きである。

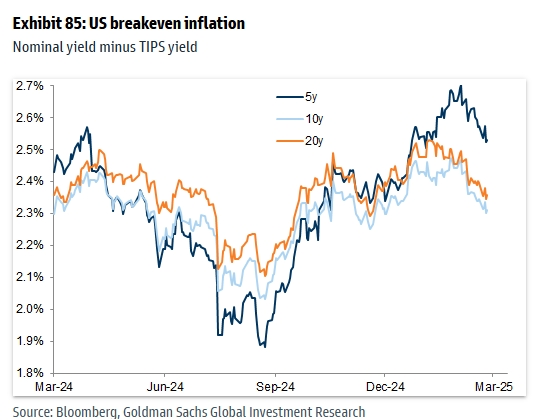

市場ベースのインフレ期待は消費者サーベイより遥かに落ち着いている。5年インフレ期待はさすがに上昇したが、既にピークアウトしている。もっと長い長期のインフレ期待は既にトランプ当選前と大して変わらない。

全米を駆け巡る駆け込み効果

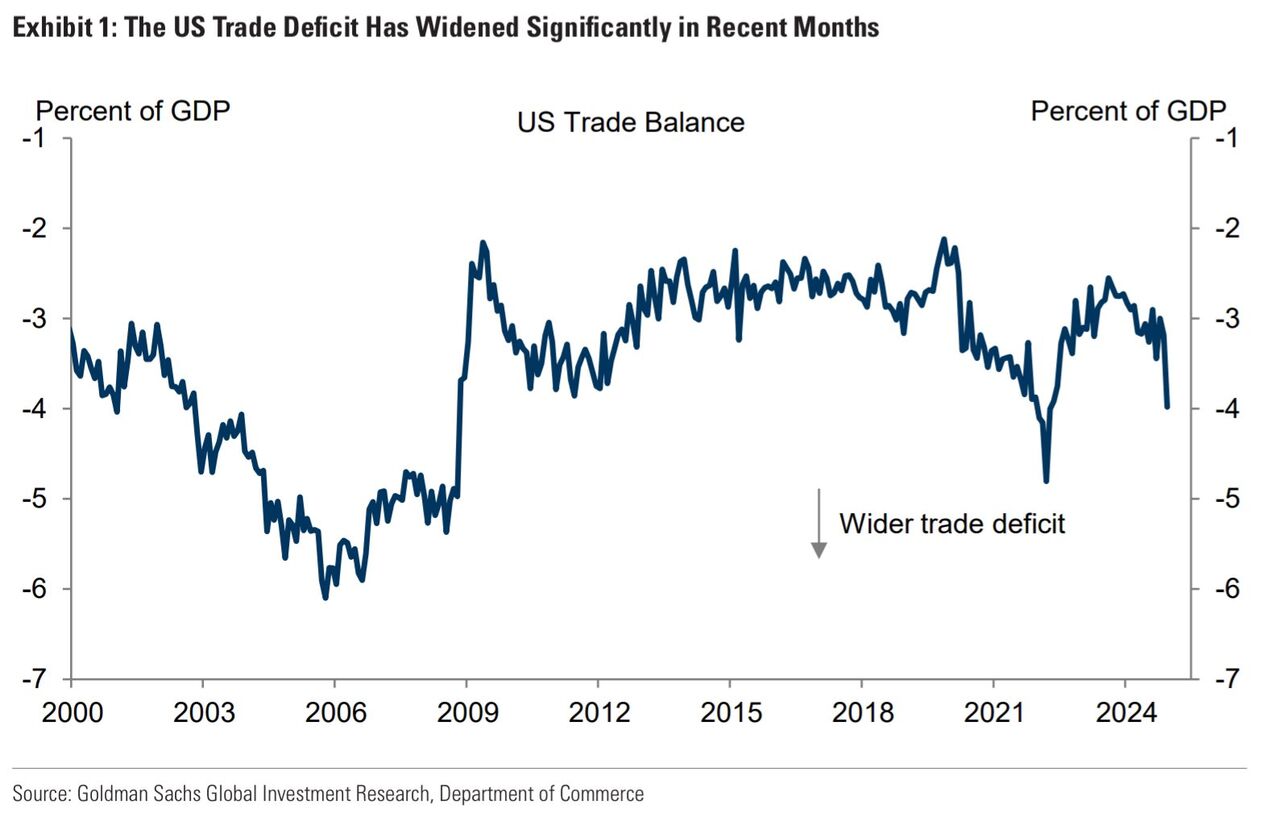

関税が始まる前の駆け込み輸入は明らかに実在した。これは米国の貿易収支でも目立って観測できるほどの規模であった。

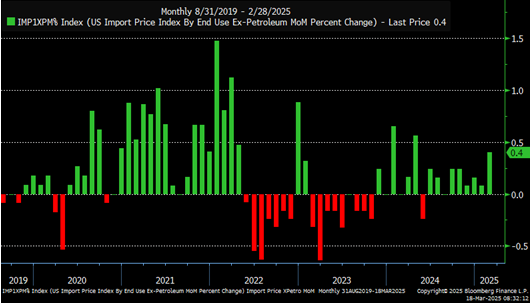

これだけ駆け込み輸入ラッシュになれば当然輸入物価は上がる。相手国企業にも恩恵があっただろう。

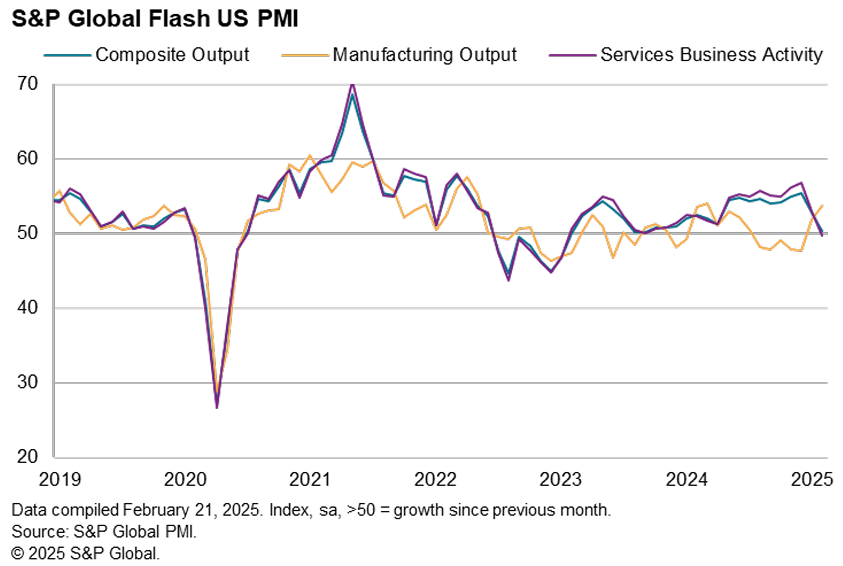

駆け込み注文は上流から下流までの多数の企業の間を駆け回ったと思われるため、PMIで見た製造業の景況感まで跳ねている。PMIの集計者S&P Globalも触れている通り、直近の景況感回復には駆け込み注文の影響が見られる。駆け込み注文がないサービス業の景況感は低下した。

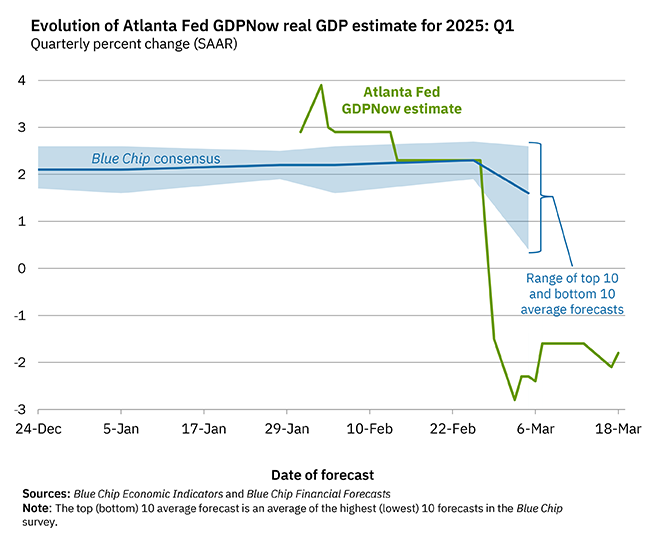

輸入の増加がGDPを減少させるのも義務教育の範疇であるが、アホらしいことに直近の駆け込み輸入はこれまで2%以上の推移が続くアトランタ連銀のGDPナウをマイナス域にぶち込んだ。

もちろんこれは今後のGDPが本当にマイナス2%巡航になることを意味しない。「金融市場にとってはあたかも景気後退に見える程度の減速」はともかく、定義通りの数四半期連続マイナス成長の景気後退を見込むには現時点では明らかに材料不足である。

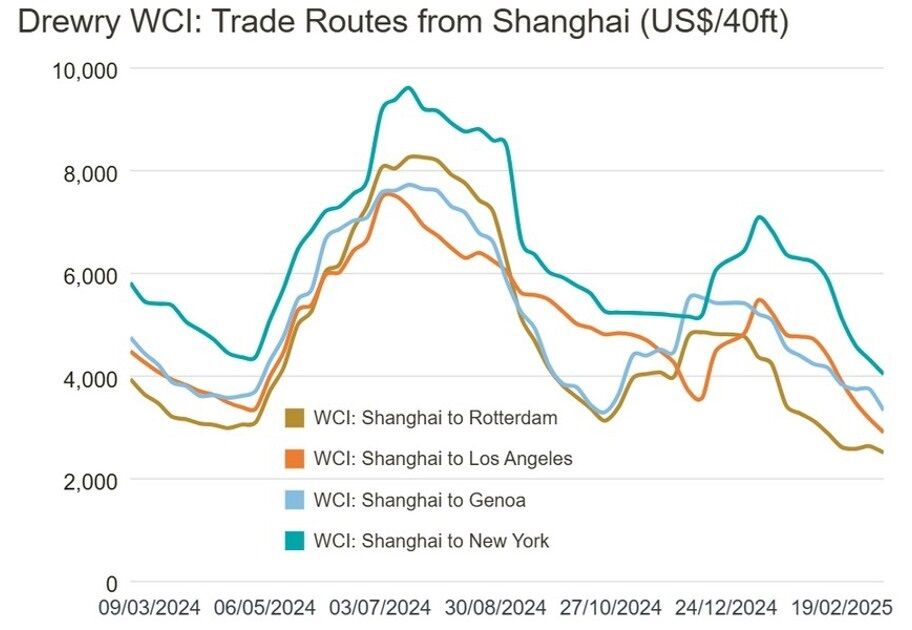

駆け込み輸入の進捗については上海~ロサンゼルス・ニューヨークのコンテナ運賃が傍証になり得るだろう。米国行きのコンテナ運賃は大統領選以降12月から1月にかけて大きく上昇し、その後反落している。1月の海上輸送の活況にも駆け込み輸入が含まれていると日本経済新聞は指摘する。

本ブログは関税政策をデフレーショナリーな輸入品消費税と評価しているし、消費者のインフレ期待のアン・アンカリングが一般物価の高騰を招くとの発想を批判してきたが、関税が始まる前の駆け込み輸入や財の駆け込み購入まで否定するわけではない。同種の駆け込み購入行動は消費増税前にも見られる。

しかし、いざ関税引上げや消費増税が発効した後、なおも駆け込み購入が続くというよりも、むしろ反動減が来ると考えるのが自然ではないか。

輸入品の在庫を積んだ企業は在庫消化期間に入る。「インフレ期待」は関税引上げが相当の確度をもって予想されており、かつ実際にまだ引き上げられていない時間帯のみ、購買や発注行動に影響するということだ。輸入物価の上昇が小売価格まで波及さえすれば、それ以上の継続的なインフレ圧力を懸念する必要はない。

関税対応の利下げ

第一次トランプ政権時の金融政策を振り返るWSJによると、関税は財やサービスの供給能力を低下させ、価格を押し上げる一方で経済成長を鈍化させる可能性がある。輸入品への追加関税はサプライチェーンを混乱させる恐れがあり、更に関税の導入が一貫性を欠く形で進められれば、企業はコスト構造が不透明になるため新規投資を控える可能性がある。

第一次トランプ政権下の2019年ではFedは景気を下支えするために先手を打って利下げを行った。関税への対応は利下げであるのが自然であり、逆ではない。

金融政策に落とし込むと、関税発動前の駆け込み消費や在庫積上げを手助けするような利下げは確かに必要ない。しかし一旦それが終わってただの消費増税期間に移行した後、もし本ブログが考察した増税効果観測が現実化するなら、駆け込みの反動が始まったタイミングで素早い利下げが必要になるのではないか。

そのタイミングも、関税発動が出揃い、駆け込み輸入が止まってから幾分か経った時点であろうと予想できる。仮に同時に進む政府支出削減の動きが労働市場に与えた影響が見え始めた場合、尚更Fedは関税の影響を考えていないで即座に利下げしなければならない。

遅れたらキャッチアップのための50bp利下げ以上の大幅利下げに追い込まれるだろう。その場合、会合間の2ヶ月のインターバルさえも長すぎるように見えるので緊急利下げが必要になるかもしれない。その時になって「CPIやPCEの数字がまだ前年比で物価目標対比で高い」などと言って様子見期間が長くなると、それはポリシーフェイルとして罰せられることになる。

金融引締めで景気後退を招かないままナローパスを通ってソフトランディング前夜まで持ってきたFedはトランプ政権によって更に狭いナローパスを通らされている。

いまシリアスな顔で「物価上昇の不確実性が高いのでFedは利下げできない」などと言っている人達は、関税がインフレーショナリーではなく、ごく近い将来の素早い利下げ再開が必要であると分かった上で、Fedが表面上の数字に囚われて失敗を犯すのを、罠の前でニヤニヤしながら待ち構えているのである。

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年3月19日の記事を転載させていただきました。