(前回:SoFi「2026年EPSガイダンスの達成が見えた!?」(前編))

前編は、2025年EPSガイダンス0.27~0.28ドルの2倍~3倍にあたる2026年のEPS 0.55~0.80ドルが果たして実現可能か、成長率や利益率から逆算して検証した。結果、Adjusted EBITDA Margin(≒営業利益率)が高くなりすぎたことから後編ではその修正を図るため、売上の上昇余地を探る。

※ 前回同様、以下は「数あるシナリオの一つにしか過ぎない」ことはあらかじめご了承ください。

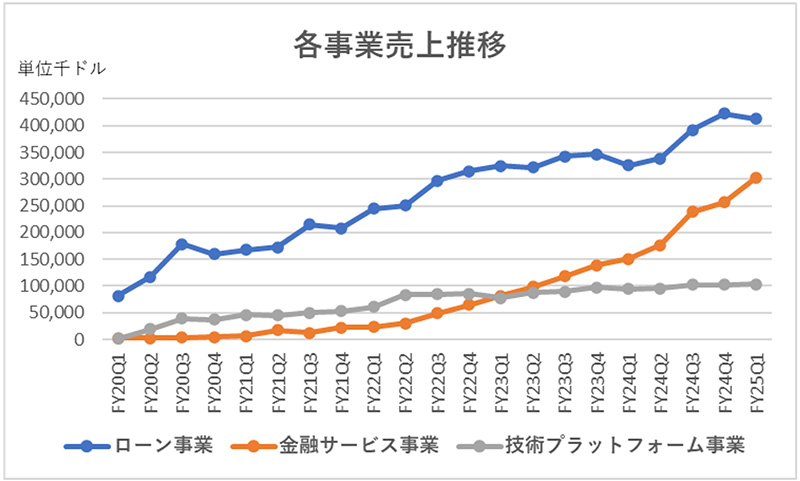

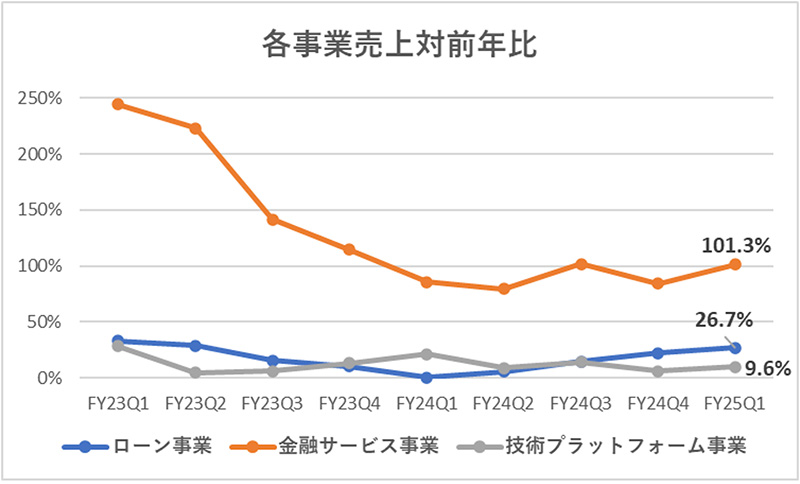

SoFiは、ローン・金融サービス・技術プラットフォームの3つの事業からなり、各事業の売上推移は以下のとおりとなる。

各事業の対前年比推移は以下のとおりで、ローン事業は成長が再加速。金融サービス事業は引き続き絶好調で、技術プラットフォーム事業は低位安定といったところだ。

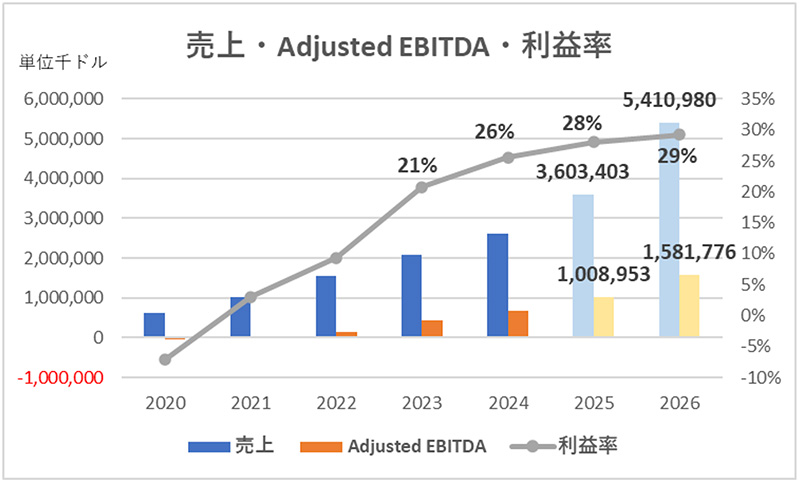

そこで、かなりアバウトになるが、年平均成長率をローン事業25%、金融サービス事業90%、技術プラットフォーム事業10%とし、その成長率が継続したと仮定すると、2025年・2026年の売上合計は36億ドル、54.1億ドルとなる(各事業セグメントに含まれる社内取引や調整項目を5%とし、各事業の売上合計から5%を差し引いた数値としている)。

なお、2025年のAdjusted EBITDA Marginが依然高すぎると判断し、それに伴う他の数値も修正した。それ以外は前回のシミュレーションをそのまま採用した数値とし、まとめると以下のとおりとなる。

前回より利益率の観点からも断然収まりが良い(まだツッコミどころも残るが、あくまでシナリオの一つとしてご容赦いただきたい)。

とはいうものの…、売上がこれほどまでに急伸するのだろうか?という疑問が沸き上がる。

しかし、売上が加速する兆しを見せ始めているのは事実である。

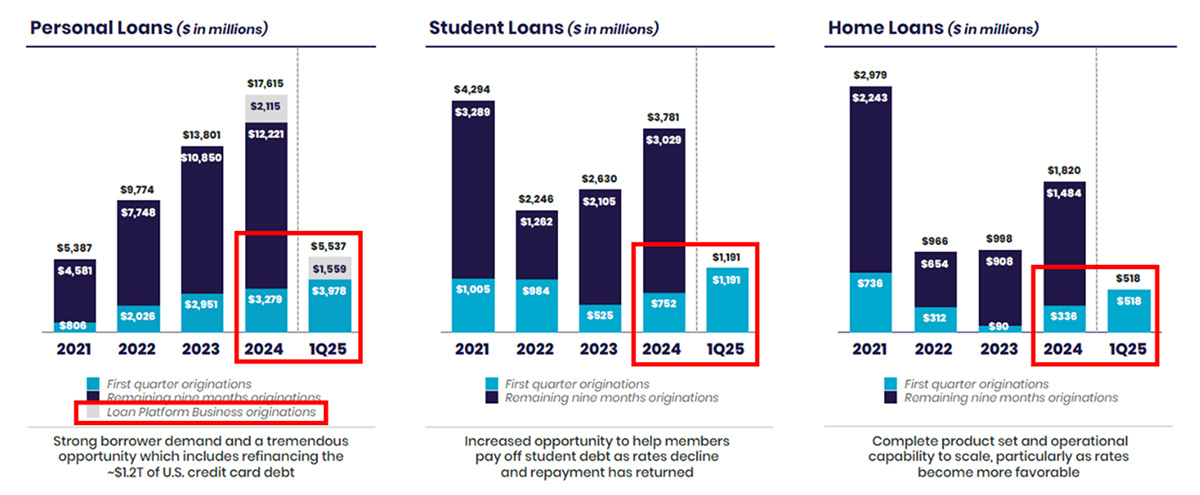

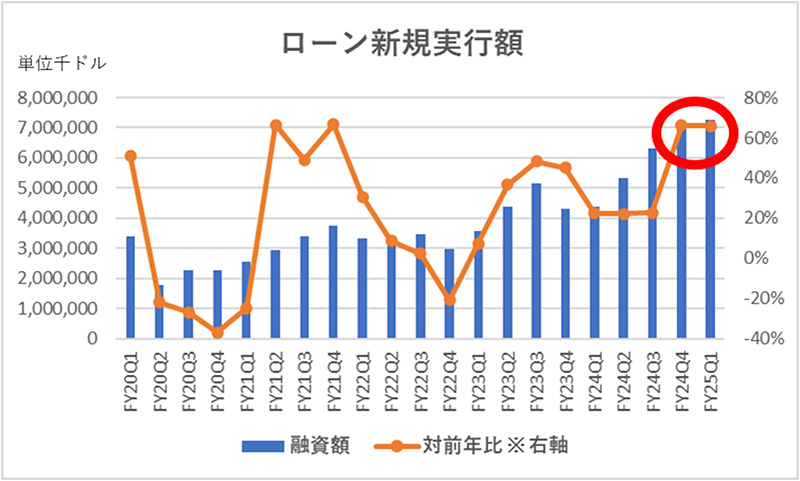

ローンの新規実行額は以下が示す通り、2025年第1四半期は2024年第1四半期と比較し、個人ローン・学生ローン・住宅ローンのすべてにおいて「5割以上」増えている。

2025年第1四半期決算説明会資料P16より

※ 学生ローンの急伸の要因については以前の記事の補足①をご参照ください。

Loan Platform Business(LPB)も大きな威力を発揮し、2024年第4四半期以降、ローンの新規実行額が一段階上がったのがわかる。※ LPBの詳細はこちらをご参照ください。

絶好調の金融サービス事業は、2026年にローン事業の売上を上回ると見られる。また利益率も急速に伸びている。金融サービス事業内で、まだ投資フェイズにあるクレジットカード事業は「年間1億ドル以上の損失を計上している」とCEO Anthony Notoが言う中でのこの利益は目を見張るものがある。

- 貢献利益:売上-変動費(仕入れ・送料・広告宣伝費など)。貢献利益を理解することで、どの事業がどれくらいの利益を生み、固定費の回収にどの程度役立っているかがわかる。(例:コーヒー1杯を500円で売る場合、コーヒー豆・カップ代などの変動費が200円であれば貢献利益は300円)

- 貢献利益率:貢献利益÷売上=(売上-変動費)÷売上

また技術プラットフォーム事業も先行きは明るい。

先日のJ.P.モルガン主催のイベントで、CEO Anthony Notoは、米国財務省によるDirect Expressにおける採用をはじめ、2026年第1四半期以降に収益化が見込まれる可能性が高い取引が10件程度あると述べている。よって、2026年以降、成長が再加速する可能性が高い。

まとめると、今後、SoFiの売上は加速していく可能性が高い。したがって、この0.55~0.80ドルというEPSは特別な要因に依存したものではなく、事業が順調に推移すれば、十分「実力で実現可能な水準」と読める。そして、この数値の実現性をまだ市場は織り込んでいないようにみえる。

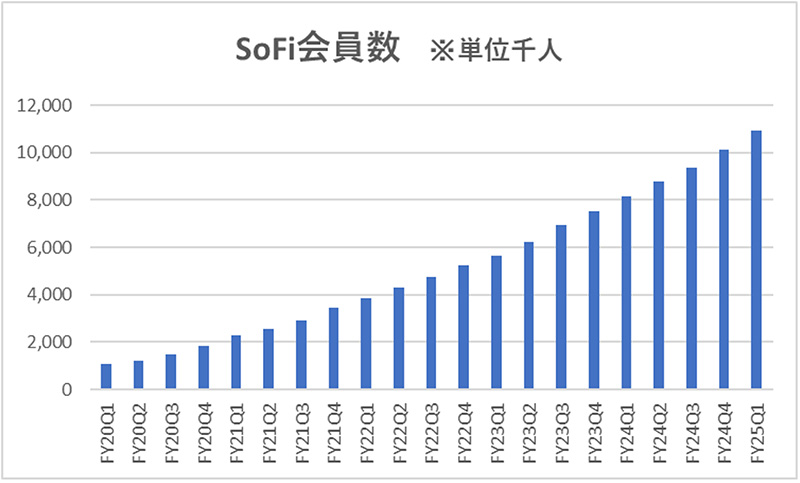

※ 次回は先日のJ.P.モルガン主催のイベントで、CEO Anthony Notoが述べた「5年後に会員5000万人」という数字が現実的か、またその際の売上・利益がどうなるかをシミュレーションする(2025年第1四半期終了時点の会員数は1,092万人である)。

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。