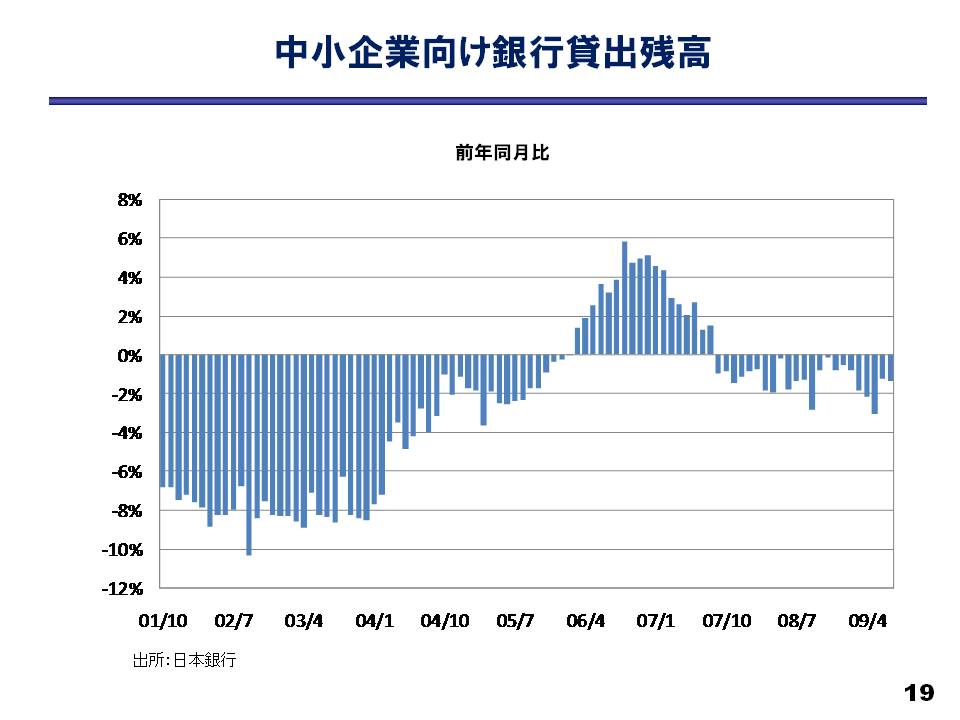

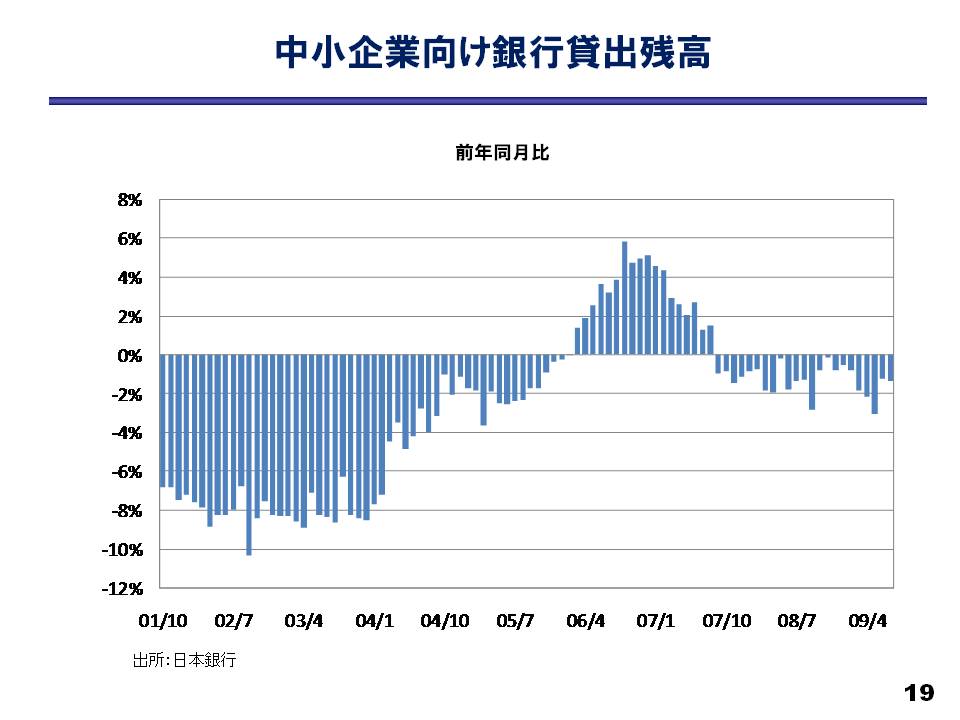

きのうの「アゴラ起業塾」で木村剛氏は、中小企業への貸し渋りが深刻化している現状を訴えました。次の図は木村氏のスライドから借りたものですが、銀行の中小企業向け融資が減少に転じたのは2年前ですから、これは「リーマンショック」とは無関係です。では原因は何でしょうか?

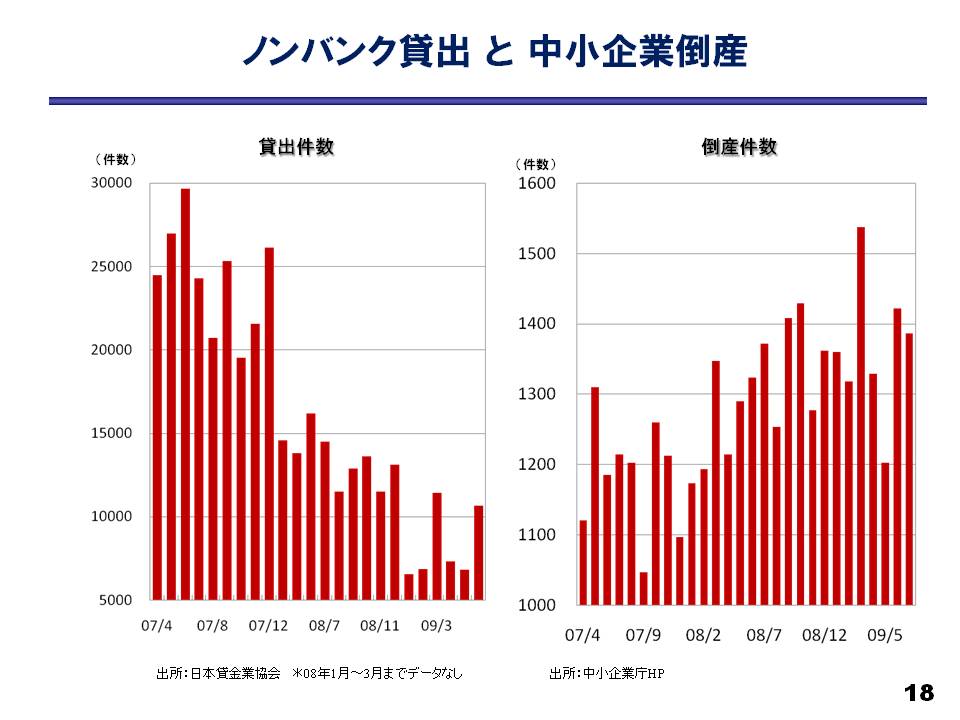

その大きな原因は、2007年10月に成立した貸金業法です。次の図(これも木村氏に借りたもの)のように、2007年を境に貸出件数は激減して今年は2年前の1/3になり、倒産件数は2割増えました。

こうした資金を借りるのは多重債務のギャンブラーではなく、資金繰りに困った中小企業です。消費者金融については、浪費癖をコントロールできない債務者には金を止めるしかないという論理も成り立ちますが、中小企業が浪費のために資金を借りることはありえない。こうした資金のほとんどはつなぎ資金で、手形が落ちる半年先には返済できるものも多い。

特に最近、増えているのは、昨年のアーバンコーポレーションのような黒字倒産です。経常利益が600億円もありながら、「**銀行が手を引いた」というだけで、他の銀行もいっせいに手を引く横並びの融資行動は日本の銀行の特徴ですが、こういうとき最後の安全弁になっていたノンバンクがなくなたっため、solvent but illiquidな企業の倒産が増えているのです。

もちろんつなぎ資金を借りても最終的には倒産する企業もあるでしょうが、自力で何とかしようとする企業の資金調達の道をわざわざ絶つ必要はないはずです。そういう企業は結局、闇金融に行くしかない。木村氏によれば、これまでの闇金は金利29.2%のノンバンクとの競争があったので、50%とか100%とか常識的な金利に抑えていたのが、今は競争がなくなったので、年利1000%以上という業者がざらにあるそうです。もちろん、こんな業者に引っかかったら確実に倒産です。

池尾さんのおっしゃるように、消費者金融については行為規制で取り締まることが困難なので、金利規制も一つの手段でしょう。しかし事業者向け融資についてまで一律に20%(100万円以上は15%)という非現実的な上限金利を設けることは、中小企業向け金融市場を崩壊させ、消費者保護とは関係のない「官製不況」を増幅するだけです。消費者金融と事業金融の規制を別にするとか、せめて景気が回復するまで施行期日(2010年6月)を延期することはできないものでしょうか。