橋下大阪市長が、「道州制を導入し、消費税を地方税化して地方の財源とする。道州毎に税率を設定して租税競争させる」という政策案(維新八策)を出されています。

消費税は財源として安定していて、インフラなどの地域格差が出にくいのは確かですが、消費税で地方(道州)毎に租税競争をする前にすべきことがあるのではないでしょうか。

また、消費税について誤解している人が非常に多く「消費税を地方税化して地方毎に税率を変える」ということが簡単に実現できると思われる方も多いようです。しかし、それほど単純ではありませんので、極簡単なシミュレーションをしながら、消費税の地方税化について考えてみたいと思います。

■ 消費税の納税額は 売上時の消費税 – 仕入時の消費税

まず、「100万円売上げたら、現在の税率5%であれば5万円を納税する」と考えている人が非常に多いようです。しかし、経理を少しでもやったことがあれば分かりますが、

納税額 = 売上時の消費税(預かり消費税)- 仕入時の消費税(仮払い消費税)

となります。

もちろん、仕入れた商品が仕入れ金額以上の価格で売れなかったら還付も受けられます。つまり、売上だけでなく、仕入れたときにいくら消費税を払ったかを記録が必要ですが、地方税化されれば「どの地方に払ったか」まで記録する必要があります。

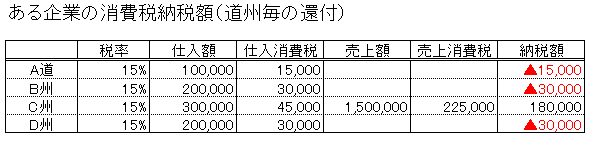

地方税にして、現状の本社所在地で課税されるとなれば以下の様(金額、税率は適当)になります。

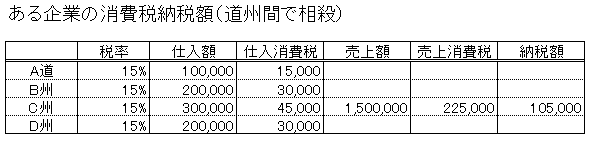

還付されるまでの間だ、年間(半年)の売上の数%を税務署に預けることになれば中小零細企業に取ってはたまらない。資金ショートするところも出てくるでしょう。ですから、恐らく道州間で相殺処理を行う必要が出てくると思われます。

そうすると下の形になります。

更に、本社所在地にしか消費税が納税されない。地方税とするからには、大手スーパーのように全国展開している場合、各支店の所在地に納税すべきでしょう。(通販の問題はずっと残りますが)

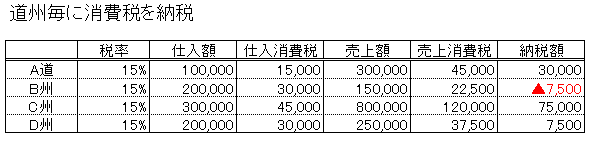

各支店の所在地に消費税を納税するとなると以下の様になります。

■ システム会社の立場では不可能と思われる

各支店の所在地に消費税を納税するためには、あらゆる企業の、注文書、納品書、請求書、領収書などの宛先が、本社ではなく支社・支店単位に変更しなくてはいけません。

月末に送付する伝票の量がそれだけ増え、各企業や税務署の事務量が爆発的に増えることになります。

消費税関連の変更に加えて、増える事務量を吸収するようにシステムを改修する必要が出てくるわけです。

システム会社の立場で考えれば、日本全国の大企業から中小企業の基幹システムやPOSシステム、税理士事務所のシステム、税務署のシステムなどに大幅な改訂が必要になります。例えば、大手コンビニのシステムをこの形に直すのに、最低でも半年から1年は掛かるでしょう。

しかも、見積を取るための影響範囲の調査ができる技術者は、日本の全企業を同時に相手できるほどは存在しません。ということは、顧客の立場として相見積を取ることもできず、言い値で依頼せざるを得ない。というような、システム会社としてはある意味ありがたい状況も予想されます。

尤も、3Kと言われ続けるシステム会社の社員にとっては、更に苛烈な作業量を求められ、全員が徹夜の連続になるでしょう。それでも間に合うか疑問です。法改正から施行まで5年ほど期間があれば可能かも知れませんが、期間が長いと施行までに選挙があり、もし、施行されなければ無駄な投資になってしまいますから、ギリギリまでシステム会社に依頼するのを躊躇うでしょう。

結果、いずれにしても短期間にとんでもない量のシステム変更が発生すると考えられ、とても現実的とは言えません。

とにかく、道州制を導入し道州毎に税率を変えるとなれば(都道府県よりは広域とはいえ)、顧客の所在地の税率になるのか、販売店の税率になるのか、本社なのか支店なのか、通販はどうするのか、などの複雑な問題が発生します。

もし、事務量を増やさない簡易課税を採用すれば、税率の違う道州に支店を置けばいいという脱税(節税?)がかなり簡単にできるようになります。

もちろん、インボイス式に改める、国民総背番号制を導入するなどの改善はやるべきですが、地方の財源とは関係なくやるべきことで、並行してできることではないでしょう。

■ 法人税で租税競争(まずは、地域格差の是正)

地方の財源として考えると地域差の少ない消費税は優れていますが、実務を考えれば現状では適切ではありません。

更に、大変な不公平がある法人税をどうにかしない限り、地方の財源としての消費税で租税競争させれば、結局は都会が有利になります。法人税は本社所在地に支払われ大部分は国税となりますが、それでも、本社が最も多い東京は、法人税の地方税分で常に潤っているわけです。

(大阪が停滞しているのも、本社を東京に遷した企業が増えたからで……)

しかし、本社機能より工場・支店・支社の方が公共インフラを使う企業も多いでしょう。そんな工場などがある地方から見れば、法人税の地方税分は東京にタダ乗りされているのと同じです。また、東京で働く地方出身者が多いのも、地方で教育という投資を行い、所得税・住民税で回収するのは東京(大阪もですが)という二重のタダ乗りをしていることになります。

この不公平を是正しないまま、消費税を地方税にして租税競争させれば、既に強い東京(大阪)を擁する道州が有利になるのは目に見えている。

有利ということは、消費税率を他より低く設定でき、今より企業も人も集中することになるでしょう。

しかし、池田先生の仰るとおり法人税を地方税として租税競争をすれば、地方は、法人税の税収が、元々少ないため、思い切った減税が可能になり、本当の競争になり得ます。更に、日本国内だけでなく海外からの投資も呼び込めるでしょう。企業が東京から地方に戻れば、人も戻り地方は活性化します。

結論として、消費税の地方税化が絶対にダメというのではなく、順序が違うと思うのです。

私が考える順序は次の通り。

- 法人税で地方毎に租税競争(これは道州制の前に都道府県でも可能)

- インボイス式、国民総背番号制の導入

- 道州制にして消費税を地方税化

1.だけでも、今までにない大胆な改革で、3.からスタートはいかにも拙速ではないでしょうか?

株式会社ジーワンシステム

代表取締役 生島 勘富

E-Mail:[email protected]

Twitter:@kantomi