2%インフレ目標などを掲げるアベノミクスの期待が高まる中、その政策に疑問を投げかける吉川洋著『デフレーション―“日本の慢性病”の全貌を解明する』(日本経済新聞出版社)や小幡積著『リフレはヤバい』(ディスカヴァー携書)等が書店に並ぶようになってきた。

また、ネット上では、早大教授の野口悠紀雄氏の動画「インフレ目標2%は達成不可能」が話題である。

だが、一部の専門家が警戒しているものの、これらでは説明が十分でないリスクがあるように思う。それは、金利が正常化したときの金融政策の出口戦略(日銀券の回収方法)に関するリスクである。

それは「貨幣数量説」(quantity theory of money)と深く関係する。貨幣数量説とは「貨幣の数量は物価水準と比例する」とする説で、以下の恒等式で表現される。

M・V = P・Y …(1)

ここで、Mはマネーストック、Vは貨幣の流通速度、Pは物価水準、Yは実質GDPである(注:厳密にはYは取引量であるが実質GDPで代用するケースが多い)。

この(1)式の右辺は「名目GDP」(P・Y)を表すが、(1)式の左辺に、マネーストック(M)とマネタリーベース(H)の関係式(M=信用乗数×H)を代入すると、以下を得る。

名目GDP=貨幣の流通速度×信用乗数×マネタリーベース …(2)

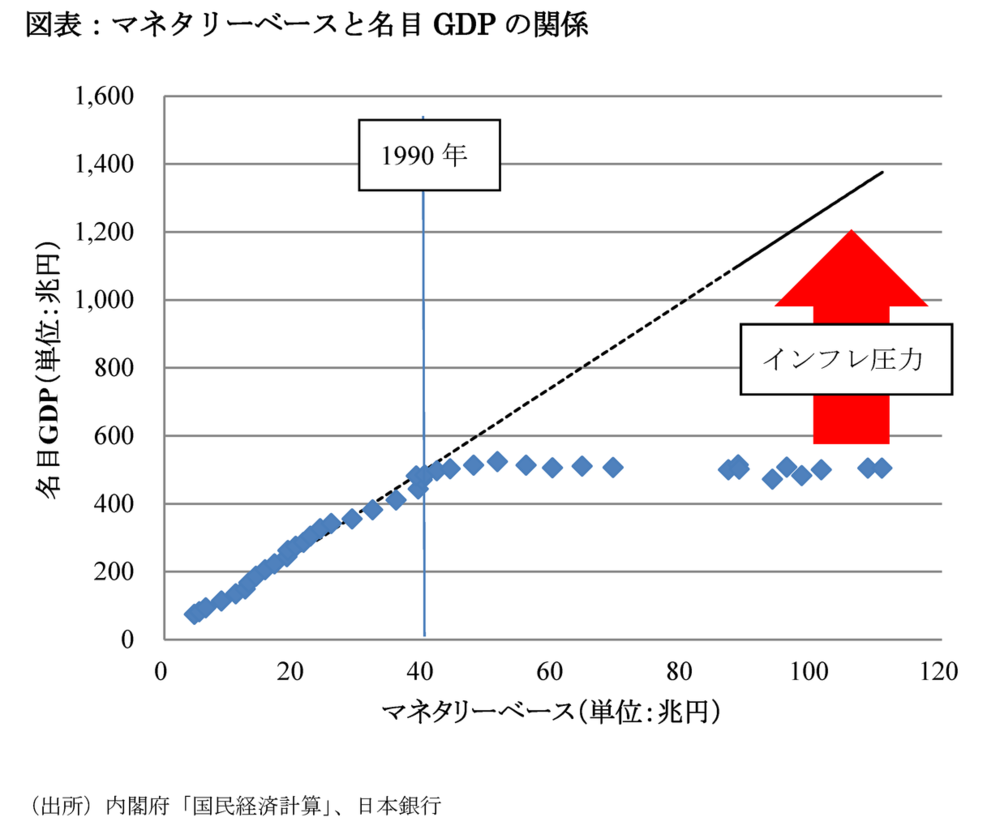

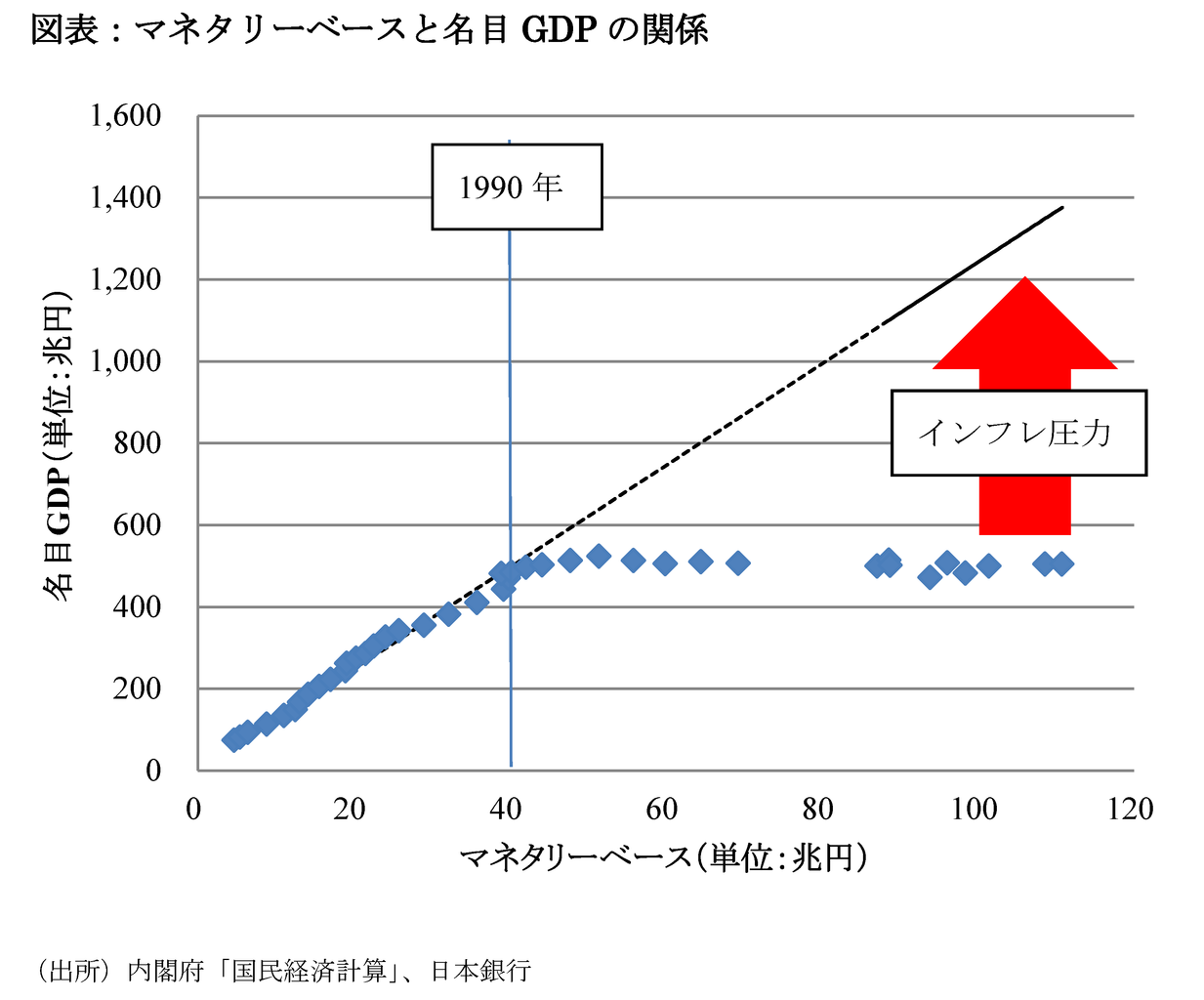

日本のデータから、この(2)式の関係を描いたものが以下のグラフである。

このグラフをみれば明らかであるが、バブル崩壊以前の1990年頃まで、マネタリーベースと名目GDPの比率は安定している。例えば1990年のマネタリーベースは約40兆円、名目GDPは約440兆円であるが、名目GDP÷マネタリーベースの平均値、すなわち(2)式の「貨幣の流通速度×信用乗数」の平均値は約12であった。

だが、バブル崩壊以降(90年以降)はその関係が崩れている。例えば2012年のマネタリーベースは120兆円程度であったものの、名目GDPは約475兆円に過ぎなかった。その理由は、貨幣の流通速度などが金利の関数であるからである。ゼロ金利に近い現在の日本のような状態では、この値は低下する。

その結果、日銀がマネタリーベースを増やしても、貨幣数量説が成立せず、物価が上昇しない状況に陥っているのである。2013年1月のマネタリーベースは131兆円であるが、この状況は暫く変わらないだろう。

ただ、金利が正常化する場合、話は変わってくる。その場合、貨幣数量説が復活し、(2)式の「貨幣の流通速度×信用乗数」の値が通常の約12に近くなっていくとしよう。

このとき、マネタリーベースが120兆円であるケースでは、(2)式から、名目GDPは1440兆円である必要があるが、もし実質GDPがあまり変化しない場合(※1)、「名目GDP=実質GDP×物価水準」であるから、物価水準が3倍(=1440兆円÷475兆円)に上昇する必要があり、そのようなインフレ圧力が発生するリスクがある。

このような状況で、日銀がインフレを制御するためには、いま水膨れしている日銀券を大量に回収する必要がある(注:日銀のBSは池尾先生のコラムを参照)。この方法は大きく2つある。一つは、準備預金の金利を引き上げる方法であり、もう一つは国債の売りオペである。

ただ、政府債務(対GDP)が200%にも迫る中、どちらも財政を直撃する方法(※2)であることから、慎重な対応が必要であり、そう容易ではないと思われる。

とくに、長期金利の2%上昇までは想定の範囲内(例:財務省「平成24年度予算の後年度歳出・歳入の影響試算」)であるものの、インフレ圧力で、それが3%を超えてくるような場合、以前のコラムで解説した利払い費との関係で、財政に及ぼす影響への配慮から、金融政策の出口戦略(日銀券の回収方法)は相当の困難を伴い、インフレを十分に制御できないリスクが顕在化する可能性がある。

このため、いまからでも、財政・社会保障の抜本改革との整合性を含め、金融政策の出口戦略をどうするのか、十分な対策を練っておく必要があろう。

(一橋大学経済研究所准教授 小黒一正)

※1 いま信用乗数が低下している原因は、貸出先がなく、マネーが日銀に還流しているためであるが、貨幣数量説が復活する場合では信用乗数も改善し実質GDPも増えるシナリオも十分あり得る。その場合、インフレ圧力のリスクは緩和される。

※2 金利の期間構造(イールド・カーブ)との関係で、順イールドでなく、逆イールドとなるよう、何らかの手段で長期金利を抑制できれば問題を一定程度は制御できるかもしれない。