高橋洋一氏が、直近10年間の「税収弾性値」は3.13という記事を掲載した(注)。「成長による税収増があれば、増税をしなくても財政を健全化できる」との議論は根強い。拙書『アベノミクスでも消費税は25%を超える』(PHPビジネス新書)でも指摘しているように、こうした議論の鍵となるのが、「税収弾性値」という概念だ。

税収弾性値とは、経済成長によって税収がどの程度増えるか、具体的には、GDPが1%増えるごとに、税収が何%増えるかを示す数値である。(名目GDPに対する)税収弾性値が1であれば、名目GDPが1%増えるごとに税収も1%増えることとなり、税収弾性値が2であれば、名目GDPが1%増えるごとに税収は2%増えることとなる。この税収弾性値が3や4といった高い値であることを前提に、経済成長すれば税収は大幅に伸びるとする。

仮に税収弾性値が3であり、かつ、名目4%の成長を実現すれば、税収は4%×3で12%増えることとなる。単年度で5兆円程度の税収増であり、これを毎年続ければ、確かに、増税をしなくても財政は健全化できるだろう。経済成長は極めて重要だが、これは極めて楽観的な前提に基づくシナリオである。実際には、税収弾性値はこれよりももっと低いと考えられる。

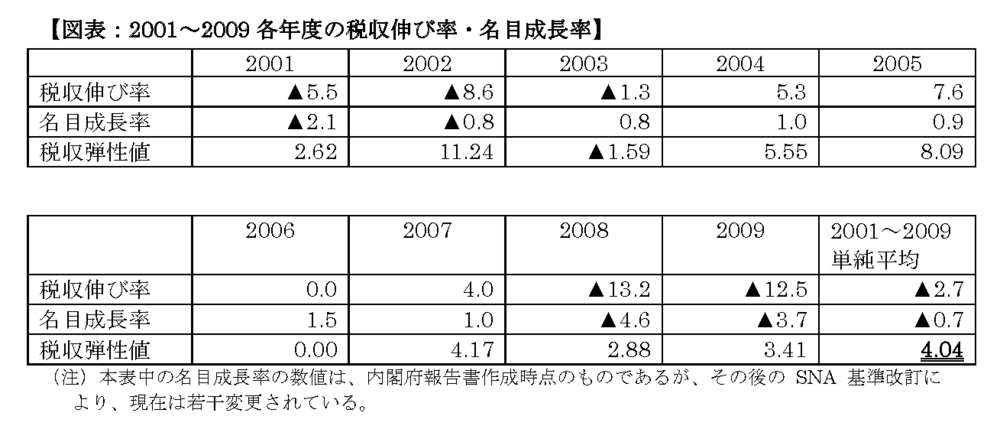

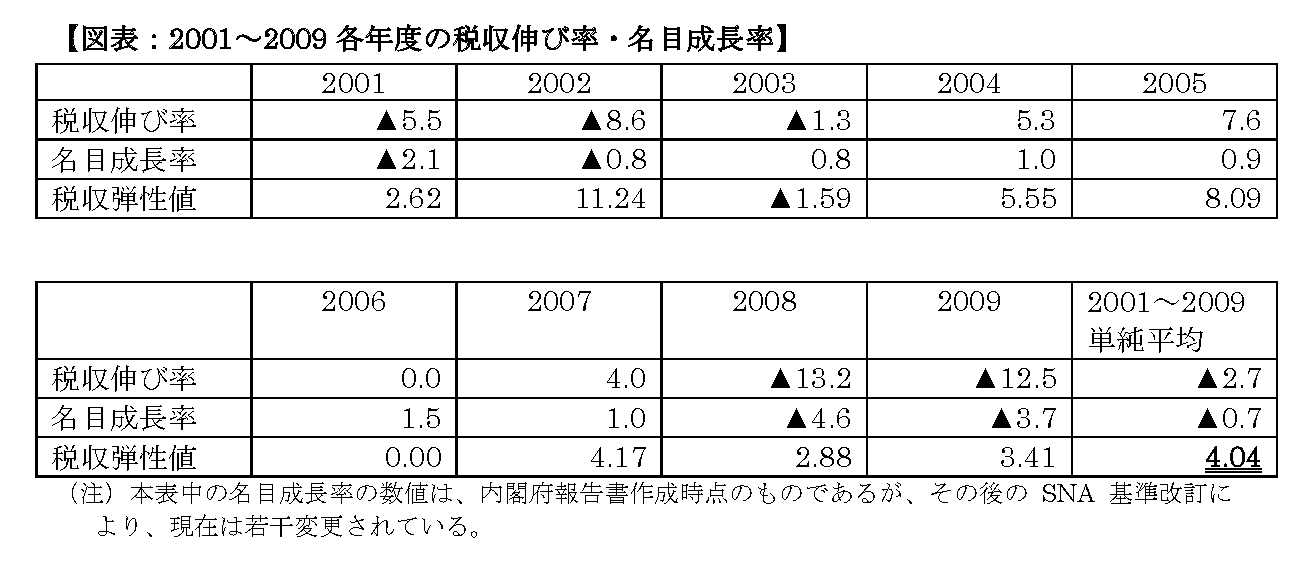

内閣府が主催した研究会の報告書においては、2000年代(2001年~2009年)の各年度について、税収の伸び率を名目成長率で割った値の単純平均が4.04であったことに言及している。楽観的な立場には、こうした数値のみに着目して、税収弾性値が4であるとの主張を行う者もいる。だが、この計算の基となった各年度の税収伸び率と名目成長率の実際の値を見てみると、いかにこうした単純平均が意味のない数値であるかが分かる。

この図表を見れば分かるように、税収弾性値が4というのは、全体としては税収伸び率も名目成長率もマイナスの下で得られた数値である。しかも、各年度の税収伸び率と名目成長率を見ると、それぞれプラスの年とマイナスの年が混在しており、2003年度のように、両者が逆の方向を向くという異常な年もある。

また、2002年度の11.24といった異常値が平均値を大きく押し上げている。つまり、この表から読み取れることは、近年、税収伸び率が名目成長率に対して大きく振れることが多いのは確かだが、その程度、方向性にはばらつきがあり、両者の間に一定の傾向、関係性は見出し難いということである。

近年は、分母である名目成長率がゼロに近い値であるために、見かけ上の税収弾性値が高く振れやすくなっている。今後、成長率が回復した後も、こうした高い税収弾性値が安定的に実現すると考えることには無理があるだろう。成長率が比較的安定していた、バブル期以前の平均的な税収弾性値は1.1である。

その後、所得税の税率がフラット化されてきたことや、比較的弾性値の低い消費税が税収に占める割合が高くなってきたことからすれば、本来の税収弾性値はむしろ低下傾向にあると考えることが自然である。このため、内閣府の上記研究会報告書でも、現在の税収弾性値は1強程度と結論付けているのである。なお、このコラムの掲載後、池田信夫氏が切れ味の鋭いコラムを掲載したので、こちらも読むと理解が深まる。

(法政大学経済学部准教授 小黒一正)

注)以前は15年間の平均で税収弾性値は4としていた。なお、理論的には、財政の持続可能性を評価するのは「長期」の議論であり、その場合、税収弾性値も「長期」の値で議論する必要がある。このため、5年程度の期間の変更で、税収弾性値が1も変化するのは奇妙だが。