どのような資産に投資すべきか、という結論になかなか達しないので、まだ議論は残っているが、今回と次回で一応の結論を出そう。

なぜアセットアロケーションの変更が必要か。

ポートフォリオの変更が必要となる理由は3つあり、デマンドサイドからの変化、つまり、出資者である国民の意向、とりわけリスク許容度が上昇した(政治的にも、ムードとしても)ことと、もう一方は、サプライサイド(資産サイド)、投資対象となる資産が多様化したり、その市場が発達したりしたことにより、新しい資産を始め、さまざまな資産に投資対象が広がった可能性があることがある。

第三に、経済環境、市場環境が変わった可能性がある。実体経済の変化のスピードが高まったり、グローバル化が進むことによって、経済変動が大きくなったり、成長率が高まったりしている可能性もあるし、一方で、在庫管理だけでなく、経営全般のレベルが上がり、個々の企業の収益の変動性が低下したり、一方で、企業間競争が激しくなって、企業の旬の時期が短くなったり、とさまざまな実体経済の変化により経済環境が変わり、投資対象となる資産のリスク・リターンの構造が変化した可能性である。

市場環境の変化については、実体経済市場の変化も金融市場の変化もあるが、金融市場の変化について考えると、第二のサプライサイドの変化としても捉えられるが、それを超えた、大きなマクロ環境の変化が起きている可能性についても考える必要がある。

ここでいうマクロ金融市場の変化とは、経済学一般でいう、各国の中央銀行の金融政策などを扱うマクロ金融ということではなく、金融市場全体や構造の変化のことで、世界中の投資家の投資行動が変化したことや、それを生み出す投資家の性格の変化、各国の金融規制や投資家規制の変化などにより、金融市場そのものの変化を想定している。

デマンドサイドの変化の重要性、その検証の必要性については、この連載でもずっと批判してきたので、ここでは触れない。実体経済環境の変化も議論しつくせないので、それが投資対象の資産に対して与えた影響、及び金融市場全体に与えた影響にひきつけて考える。

そうなると、要はミクロとマクロのサプライサイド(個別資産および資産市場)の変化に対応して、投資対象資産及びその構成、つまり、ポートフォリオを変更する必要性について議論することになる。

ただし、ポートフォリオの変更の必要性については、重要な第四の理由がある。それは現在のポートフォリオがベストなものとなっていないことから、環境変化がないとしても改善の余地があるということである。そして、なぜ改善の余地があるのに、それがいままで行なわれてこなかったのかということについては、主にデマンドサイドの問題、国民と政治の体制、感覚の問題であり、それに影響を受けてGPIFの意思決定も、ある意味、ベストのポートフォリオからずれてしまっているということがある。

ただ、あまりに分類学(taxonomy)に囚われても意味がないので、サプライサイドの変化に対する対応とそれ以外の改善の余地があったことによる変更とを一緒に議論していこう。

まず、リスク許容度が国内債券並みとされているので、国内債券をベンチマークとしてしまいがちであるが、それを、現在のポートフォリオに内在するリスクと同等のリスク、あるいはそれを低下させるという条件の下で、リターンを上昇させるために資産構成の変更する、という考え方で臨む。

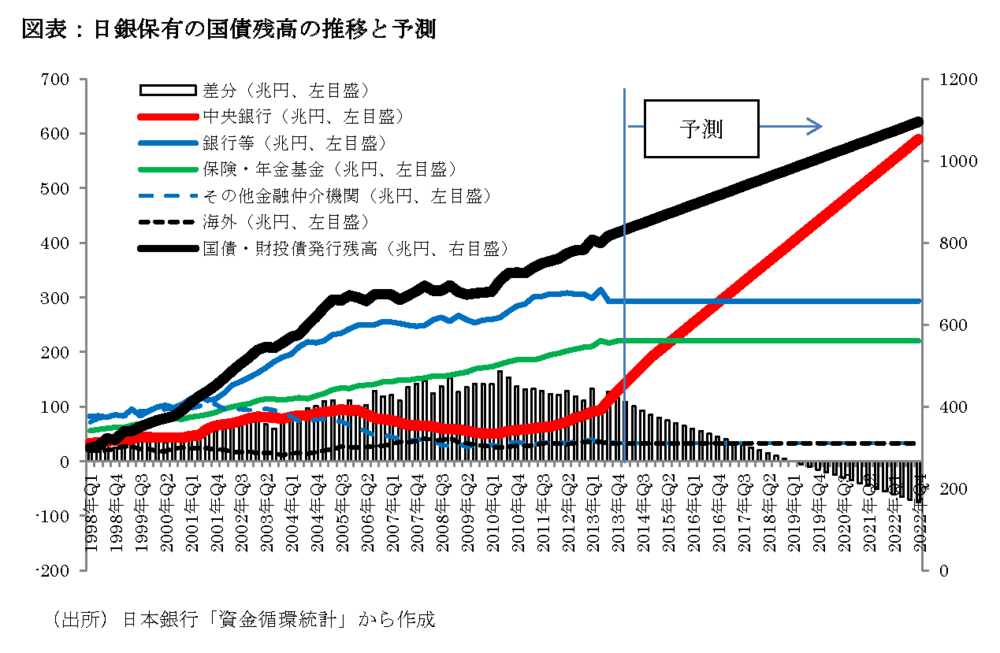

日本国債には、さまざまなリスクがあることは前述したとおりであるが、これが日本銀行の政策などによる金融市場の変化により、よりリスクが高まり、また同時に、もともとホームバイアスなどから過大配分になっていたために、国債に投資している投資家たちの行動変化による価格変化のリスクから逃れられず、政府の信用リスクやインフレリスクへの対応では不十分で、日本国債の保有量そのものを減らす必要がある。

日本国債のリスクの減らし方は2つの方向であり、そもそもの保有絶対額を減らすということと、満期までの期間が異なる国債であるから、その構成を変えるということがある。前者については、現状が多すぎることからできる限り減らすことが望ましいが、理論的は水準と言うよりは、マーケットインパクトに影響を与えないように、少しずつ減らしていくと言うことになろう。それには、満期落ちが望ましい。そのためには、現在採用しているベンチマークNOMURABPIから離れ、独自の資産構成をに変更するべきである。

このベンチマークは、市場全体に現存する国債の構成を反映してしまっているが、それは政府の国債発行額に影響されている。すなわち、政府が10年債を大量に発行した時期の影響を受けており、政府(財務省理財局)も工夫をしているが、それでもひずみは残っているので、GPIFとしては、大まかに言って、期間に均等に配分することを基本とするべきである。つまり満期まで1年のもの、2年のもの、3年のもの、、、、10年のもの、11年のもの、、、これらは無限にあるわけだが、等分に配分することにより、インフレリスク、日銀政策変更リスクに対するリスク分散が現状よりは改善するはずである。

つまり、絶対量を減らす中で、資産構成を変えていくということである。この中で同時に、市場のほかの投資家行動のひずみがある。つまり、生保しかいないマーケットでは生保の意向で価格が動き、ある特定の投資家が投資しやすい満期では、そこが割高になっているということである。ここは、もちろんGPIFは投資家として、そのひずみを利用して利益を上げるように投資すべきであり、厳密な等分にこだわる必要はない。

さらに公的年金として運用していることから、キャッシュアウトのスケジュールも概ね読める。そのときに満期落ちして現金化したものをそのまま支払うのが理想的だから、組織としてのキャッシュフローマネイジメントも考慮する必要があるが、ここは運用リターン最優先で、その調整は、部分的には別の手段でコントロールすることが望ましい。要はバランスであるが。

この中で、国内債券の多様化を進めるということもある。日本国債に偏った構成を変えるのに、社債など別の債券を買うのである。国債集中リスクを多少なりとも軽減したことで、他の種類のリスクを取る余地が生まれるから、これまでよりも多少リスクが高い債券も買うことができる。つまり、例えばであるが、格付けでトリプルBの社債などを買うということである。しかし、これは直ちにトリプルBの国内社債を買えと言っているのではない。日本国内市場は、国債の歪もあって、かなりゆがんだ価格付けになっているので、トリプルBの債券がかなり割高になっている場合もある。需要が多いのに比して発行額が少ないからだ。ここではあくまで考え方として、国内債券投資において、いわゆる伝統的な意味でのリスクの若干高いものに投資ができるのではないか、ということだ。

本来であれば、メザニンと呼ばれる、債券とエクイティ(株式)の中間のリスク構造を持った金融資産に投資したいところであるが、国内ではその市場が発達していないので難しい面もある。繰り返しになるが、ここでは考え方を中心に議論したいので、その点ではメザニンには積極的に投資すべきである。

これは、リスク資産イコール上場株式という根本的に間違った認識およびそれから生じるポートフォリオ提案に対する対案であり、リスクをとるのであれば、上場株式以外の資産でリスクを取るべきである。そして、債券を中心とするフィックストインカム(利子などの固定収益あるいは利回りを得るための金融資産)への投資を中心とするべきである。これは長期の年金運用であり、キャピタルゲインよりもインカムゲインを狙うのが自然であり、現状、上場株式などの金融商品は、多くの投資家がキャピタルゲイン狙いで投資していることから、価格変動(ヴォラティリティ)が高く、割高になっている(これは一時的なものでなく20年タームでの趨勢だ)ものを避けて、満期保有のものに投資すべきであるという考え方である。

満期保有のメリットは前述したように、他の投資家の行動から隔離されており、投資家行動リスク、最大の不確実性から自由であるという大きなメリットがある。すなわち、国債に投資する理由のところで述べたメリットはフィックストインカムには共通して見られるので、このカテゴリーでの投資を増やすべきであり、リスクテイクも、ここでするべきである。

問題は対象となる資産の種類が少ないことと、世界的にも機関投資家を中心に、このカテゴリーの投資も人気になっており、投資対象資産の奪い合いになっていることがある。欧州の金融危機の背景にも、これがひとつの要因となっており、リーマンショック後、投資対象を失った資金が、ある程度のリターンを求めて、本来であれば相対的にリスクの高い国債(ギリシャ、トルコ、ポルトガル、スペイン、イタリアなど)へ資金が殺到し、リスクを反映しない価格付けになっていたことがある。さらにいえば、リーマンショックの背景にも、フィックストインカムの投資対象不足に嘆いていた投資家へ、新しい仕組み債券としてサブプライムローン関連証券を売りさばいていたことがある。

この観点から、世界的な不動産投資ブームが起きたとも考えられる。不動産は、新興国不動産では明らかな投機の対象でバブルとなりがちであるが、一方で、収益狙いの投資家としては理想的な投資対象資産である。この結果、大きなキャピタルゲインも狙え、収益狙いにもなり、という理想的な投資対象なので、不動産はバブルになりやすい、ということがあるのだが(これが私の研究の一部であるが)、ただ、収益狙いの投資家として有力な投資対象であることは間違いがない。問題は、だから、現在、割高になっており、韓国の政府ファンドもロンドンの不動産を買いあさっているし、シンガポールの資金も同様である。

いずれにせよ、不動産は有力な投資対象であり、GPIFが今後投資すべき資産である。いわゆるインフラ投資、世界中のインフラに投資することであるが、この投資をGPIFは開始したが、インフラとはまさに不動産そのものであり、住宅インフラと考えれば、大規模住宅への投資はインフラ投資である。

個人的な私案としては、日本の中央政府や地方政府、そして関連団体、機構などが所有する不動産で、キャッシュフローが安定しているものをすべて証券化して、不動産証券市場を作り、ここにGPIFが有力な投資家として参入するというのが、GPIFにとっても、政府財政の問題としても、住宅市場、不動産市場の活性化、高度化からいっても、理想的な案だと思っている。これこそが、GPIFによる成長戦略であり、小幡GPIF成長戦略と自分でだけ呼んでいる。

不動産は、投資業界の用語で言えば、債券にも株式にも入らないので、オルタナティブ(代替資産)に分類されているが、最も有力なインカム狙いの投資対象である。

きょうの結論は、日本国債への投資を絶対量でもリスク量でも減らすことにより、他の資産を買う余地が大きく生まれるが、それは債券投資が中心であるべきで、国内であれば、リスクが多少高いものも組み入れ、分散投資の効果で(とりわけ上場株とも日本国債とも投資家が違うので、投資家リスクの低減に資する)全体のリスクは抑えたままにすることが可能である。ただし、規模としては限られるので、インフラを含む不動産投資が有力な候補であり、国内の資産でも世界の資産でも、投資対象を広げていくべきである。きょうは議論しなかったが、もちろん、国内へのホームバイアスがあるので、投資対象は国内よりは世界に広げていくべきであり、海外の割合を高めるべきであることは当然である。

ただし、2点留保が必要で、日本のインフラ投資は、政治介入リスク、政治サイドに投資を強要されるリスクがあり、かなり慎重に投資対象を選ぶ必要がある。もう一点は、投資対象を広げることは望ましいが、直ちに投資することが望ましいわけではない。理由は、トレンドから言って割高になっているものが多いからで、本来であれば、流行する前の資産を黙って買うのが望ましいのであるが、これはGPIFの組織体制も文化も大きく変えた後でないと難しいだろう。ただし、本来はそうあるべきである。