最近、以下の通り、国の借金が2014年度中に民間部門の借金を上回る見通しである旨の報道があった。

国の借金、民間超える 15年度末に1143兆円(2014年9月7日、日本経済新聞・電子版)

国の借金が今年度中に企業と家計を合わせた民間部門の借金を上回る見通しだ。国債発行が増える一方で、企業の設備投資など民間の資金需要がまだ弱い。景気刺激を狙う金融緩和の恩恵が、国に大きく及ぶ構図になりつつある。

6月末の国の借金の総額は1年前と比べ3.1%増え1039兆円だった。国債の発行増などで1年前より30兆円強増えた。2014年度の当初予算での見積もりによると、15年3月に1143兆円に膨らむ。一方、3月末の企業の債務は688兆円、家計は368兆円で合計すると1056兆円だ。4月以降も伸び悩んでおり、今年度中に国の借金に抜かれる公算が大きい。

(以下、略)

確かにその通りであるが、財政の状況を把握するためには、財政収支やプライマリー収支といったフロー情報のほか、資産や負債といったストック情報にも目を向ける必要がある。その際、以前のコラムでも説明したように、暗黙の債務といった債務や正味資産の中身、課税権の限界にも注意が必要となる。このため、改めて、政府のバランスシートの概要を説明しておきたい。

民間企業では、毎年度あるいは毎四半期の経営成績や財務状況を的確に把握するため、収益や費用・利益などフローのお金の動きを示した損益計算書などのほか、資産や負債の状況を示したバランスシート(Balance Sheet)を作成している。

従来、政府はバランスシートを作成してこなかったが、欧米先進国では1990 年代から行財政改革の一環として、「ニュー・パブリック・マネジメント」(New Public Management)を試行的に実施する動きが広まっていった。

NPMとは、1980年代後半以降にイギリス等で形成された新しい行政運営理論であり、政策評価を客観的に行うため、民間企業の経営理念や経営手法を可能な限り行政部門にも導入し、効率的な行財政運営を目指すことを目的とする。政府の会計においても、民間企業と同様にバランスシートを整備することにより、財政の透明性を向上させ、政府の国民に対する説明責任を高められる。

日本においては、財政赤字が継続し、巨額の政府債務が積み上がる中、NPMの影響を受け、国や地方自治体・個別の公的企業で、政府の会計を見直す動きが強まっていった。このため、例えば財務省は、2000年10月から一般会計と特別会計を対象とした「国の貸借対照表(試案)」を作成する試みを開始し、同試算は1998年度決算分から2002年度決算分まで公表した。

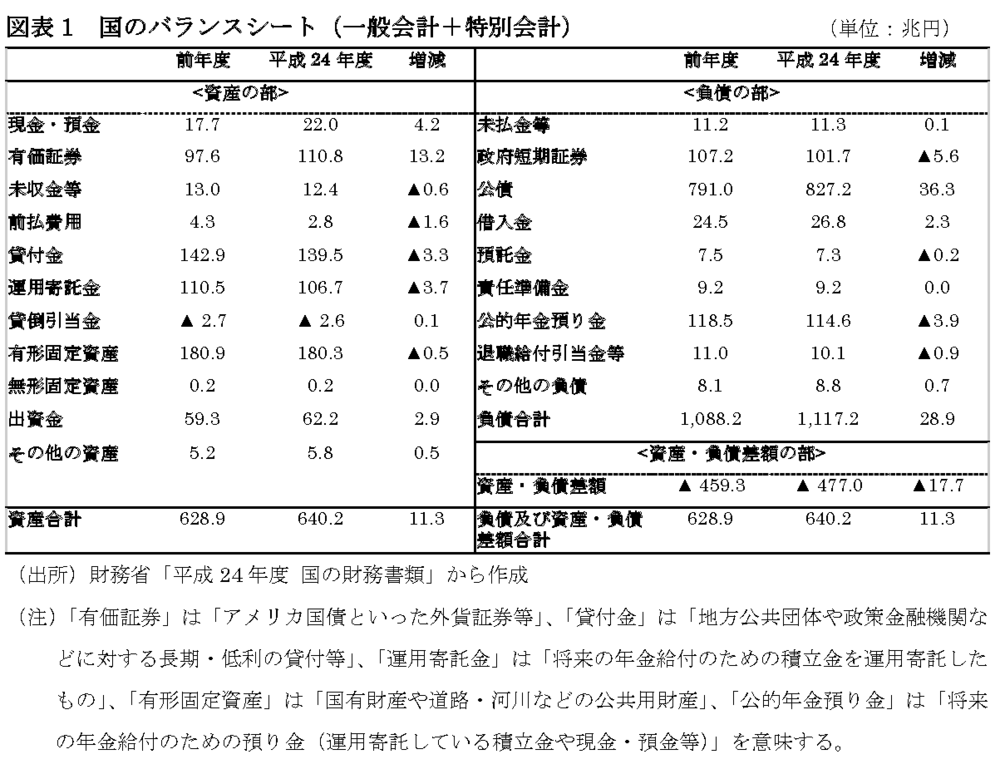

2003年度決算分からは、同試案の意見や2003年6月の財政制度等審議会「公会計に関する基本的考え方」等に基づき、国全体のフローとストックの情報を開示する「国の財務書類」を定期的に作成し、その中で「国のバランスシート」を公表している(図表1)。

このほか、一般会計と特別会計の情報から「省庁別財務書類」「会計別財務書類」や、国の業務と関連する事務・事業を行う独立行政法人等を省庁別財務書類に連結した「省庁別連結財務書類」を作成・公表している。

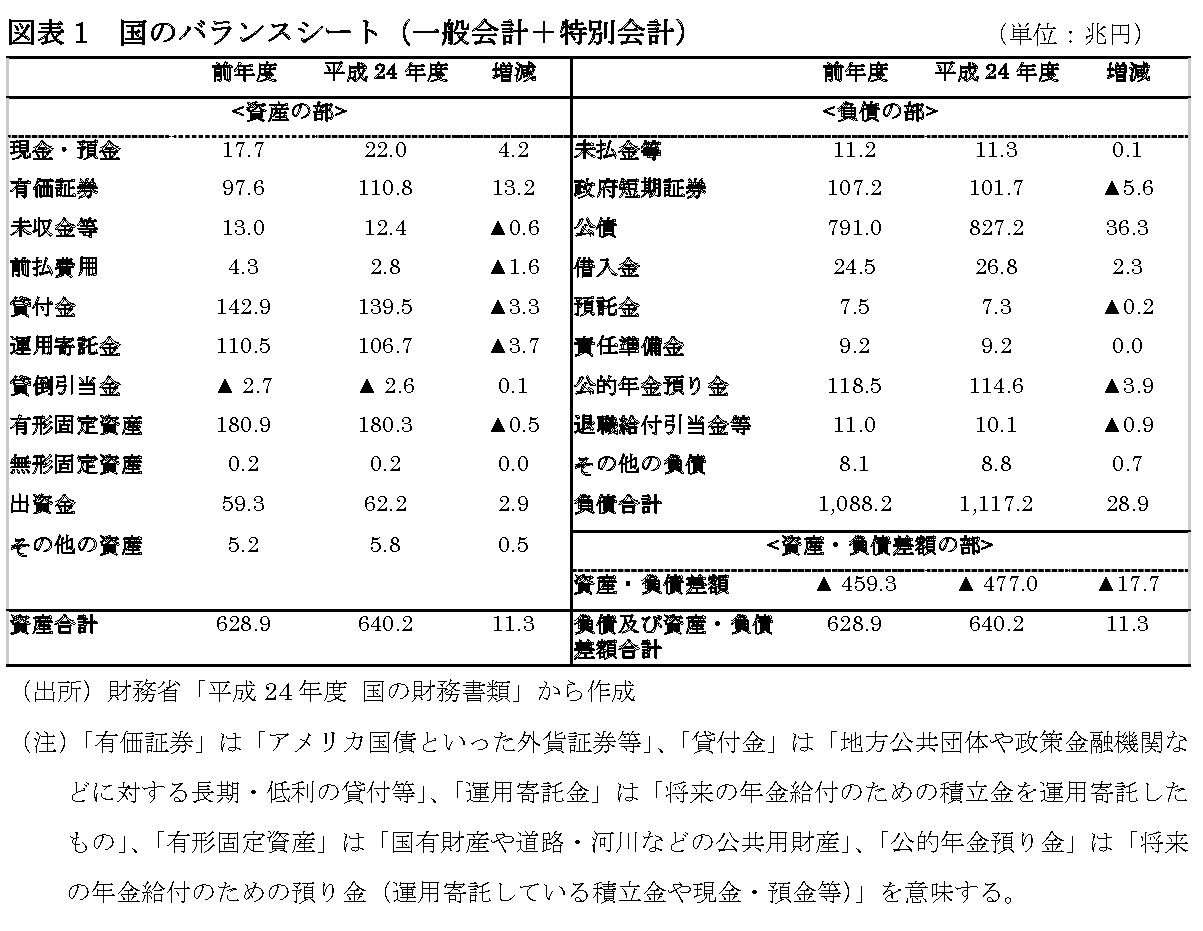

また、不定期の作成であるが、内閣府は「経済財政白書」(2001年度版・2011年度版)において、「政府のバランスシート」を公表している(図表2)。同バランスシートは国民経済計算(SNA)のデータから作成するもので、財務省が国の決算データから作成する国のバランスシートと異なり、地方公共団体を含む一般政府を構成する部門全体のバランスシートを包括的にまとめたものとなっている。

政府のバランスシートにおいても、民間企業のケースと同様、資産と負債が重要な構成項目である。このうち、資産は土地や建築物といった非金融資産と有価証券や貸付金といった金融資産に大別される。市場で取引が頻繁に行われる金融資産は評価が比較的容易であるが、政府が保有する非金融資産は、道路や河川といった社会資本など、市場性に乏しく売却困難な資産が多いため、評価が非常に難しい側面がある。

他方、負債の主なウェイトを占めるのは公債(国債や地方債)であり、資産合計から負債合計を差し引いたものを正味資産(資産・負債差額)という。図表2において、2009年度末の正味資産をみると、地方政府は234.9兆円、社会保障基金は7.2兆円の黒字であるが、中央政府は487.4兆円の赤字となっており、一般政府全体では245.3兆円の赤字となっている。正味資産が赤字ということは、「債務超過」(保有している資産を全て売却しても、抱えている負債を全て返済できない状態)であることを意味する。

通常、民間企業であれば、債務超過となった段階で経営が破綻して倒産する。一方で、債務超過でも政府が直ぐに破綻しないのは、政府は課税権(国民から強制的に税を徴収できる権限)をもつからである。つまり、課税権は政府のバランスシートの簿外にあるものの、その行使によって債務超過を埋めわせることができる。もっとも、増税(課税権の行使)で得られる税収には限界がある。このため、増税や歳出削減等による財政再建の政治的な実行力に対する信認が揺らぎ始めると、財政破綻の可能性が出てくる。

以上の説明からも明らかなように、国と企業の会計の目的が全く同じかというと、それは違う。民間企業は利益追求を目的としており、その財務活動を開示・報告するのが「企業会計」の役割である。他方、国の財政活動の基本は、利益追求そのものが目的でなく、国家により強制的に徴収された税を政策に基づき配分することである。

政府部門では「どれだけのコストをかけて、どれだけの利益を獲得したか」ではなく、「どれだけのコストをかけて、どのような政策を実施したか」を把握することが重要となる。すなわち、民間企業では行い得ない行政サービスや、いわゆる公共財の提供などを行っており、その状況を開示・報告するのが「公会計」の役割となる。

また、政府の正味資産の多寡で財政政策の評価を行うことには一定の留意が必要である。例えば、政府が国債を発行して公共事業を行う場合、政府の負債は増加する。また、道路整備による外部効果(ネットワーク機能の拡充による生産性の向上)は通常は資産にカウントされないという問題はあるが、公共事業によって土地や建築物の資産は増加する。この増加幅は、公共事業が国民のニーズに沿った効率的なプロジェクトである否かに依存するが、政府の正味資産の赤字は国債発行分ほど拡大しない。

他方、国債発行により教育投資を行う場合、政府の負債は増加するが、政府が保有する資産は増加しないから、正味資産の赤字は国債発行分だけ拡大する。しかし、教育投資には人的資本の蓄積を促進して国民の生産性を高める効果をもつため、政府の正味資産の赤字幅が大きいからといって、財政政策の内容によってはそれを直ちに問題視できないケースもある。

さらに、通常は政府の負債に全部あるいは一部しかカウントしていない重要な項目があり、政府の正味資産の赤字幅を過小評価している可能性にも留意が必要である。このような例としては、賦課方式で運営されている年金債務の取扱いがある。賦課方式とは、若年者が支払う保険料がその時点の高齢者の給付に使用される財政方式をいう。現在の若年者が高齢者になったときには、その時点の若年者の保険料により給付が賄われる。現在の我が国の公的年金は賦課方式を基本として運営しており、このような年金債務の取扱いについては、大きく2つの考え方がある。

まず一つは、賦課方式を基本とする財政方式の下では、各年度の給付はその時点の収入で賄われているから、会計上の負債としてカウントしないという考え方である。これは、実際に発生した現金の収支のみを考慮する現金主義の立場によるものである。

もう一つは、政府は将来の高齢者に年金の給付を約束しているがそれに見合う積立金を保有していないから、その分を負債としてカウントするという考え方である。これは、現金の収支に関係なく、収益や費用の経済的事実が発生した時点で計上しなければならないとする発生主義の立場によるものである。

財政運営をチェックするためには、支出の約束が行われた時点で負債として計上することが望ましいが、通常、債務として計上されていない場合もある。こうした顕在化していない債務を「暗黙の債務」といい、理論的には暗黙の債務も通常の債務と変わらない。

このため、年金債務の取扱いも発生主義の立場をとることが望ましいが、財務省「国の財務諸表」による図表1では、前者の考え方に基づき、暗黙の債務は計上せず、将来の給付財源に充てるために保有していると認められる積立金に見合う額のみを負債計上している。また、内閣府「政府のバランスシート」による図表2の別表では、後者の考え方に基づいているものの、暗黙の債務の全額は計上せず、その一部の公費負担分を加算した額のみを示している。

急速に高齢化が進む日本では、年金が抱える暗黙の債務は巨額であることが予想されるが、ある推計ではGDPの約150%であるという試算もある。また、医療保険制度や介護保険制度も年金と同様の債務を抱えており、このような債務が政府の負債にカウントされていない場合、政府の正味資産の赤字幅を過小評価することになる。

(法政大学経済学部准教授 小黒一正)