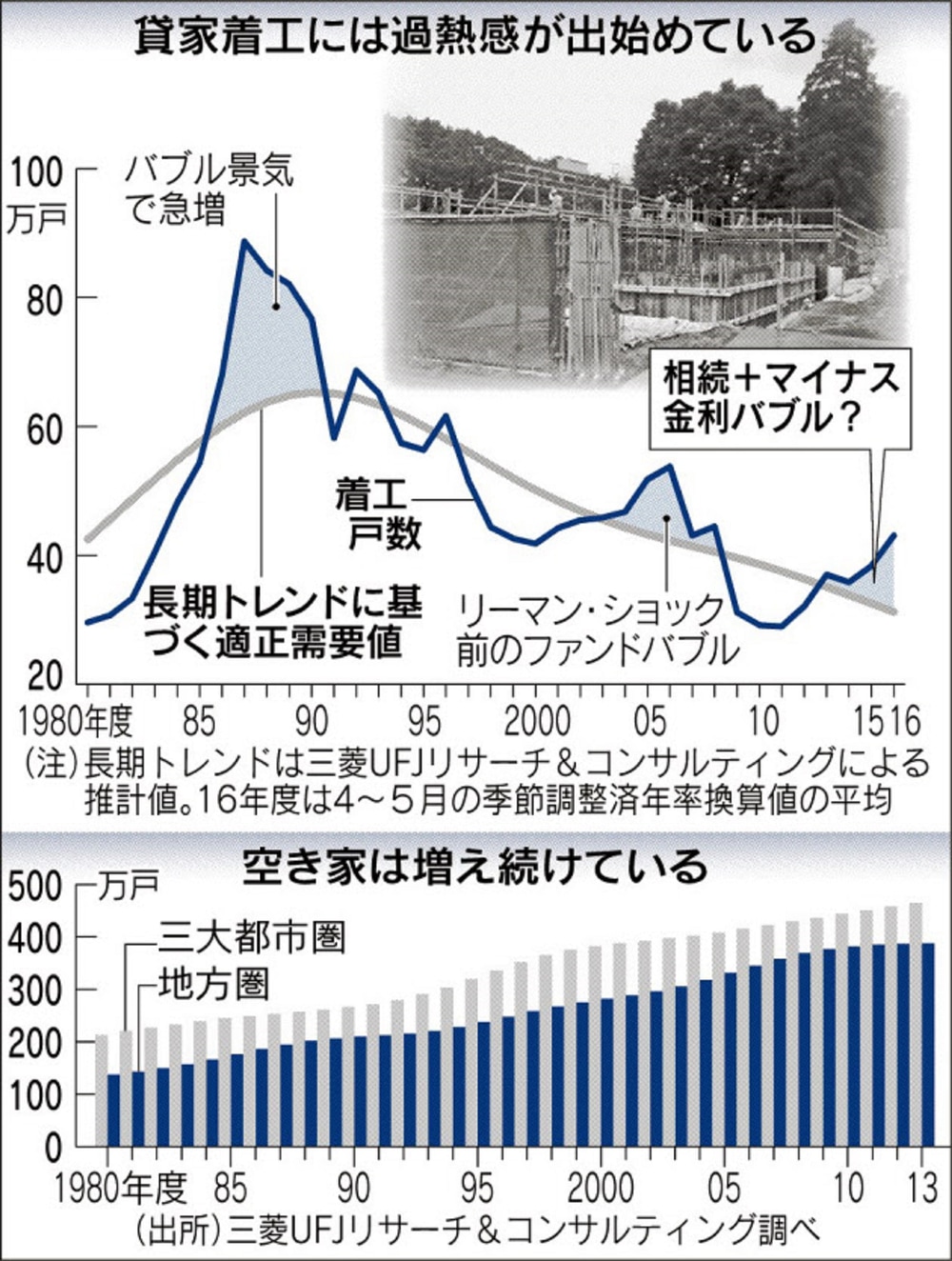

7月4日の日本経済新聞「エコノフォーカス」によれば、日本の不動産マーケットに「アパートバブル」の懸念が出ているそうです(図表も同紙から)。

住宅着工のデータを見ると、2016年5月の伸び率は持ち家が前年比4.3%なのに対して、アパートなど貸家が15%と高い伸びになっています。

その原因は、相続税の課税強化と日銀のマイナス金利導入です。

相続税は2015年1月から課税が強化されました。基礎控除が5000万円から3000万円に引き下げられ、従来相続税がかからないかった人もその対象になるケースが出てきたのです。そこで注目されたのが不動産です。相続税の課税評価では金融資産や現金よりも不動産の方が評価額が低くなり、賃貸物件になるとさらに評価を引き下げることができます。土地を保有しているシニア資産家が節税手段としてアパートを建てているのです。

マイナス金利政策も、融資先の利ザヤ縮小による収益低下に悩む銀行の目をアパートローンに向けるきっかけになりました。地方銀行全体の預金と貸出金の差は約100兆円あるそうです。最近は、運用難の地方銀行が地元ではなく、首都圏に支店を出して、都内や神奈川、千葉などで積極的に融資をするようになっています。地方で集まった預金の貸し出し先として比較的高い金利が取れることから競争が激化。最近では、ローン金利も低下傾向になっています。

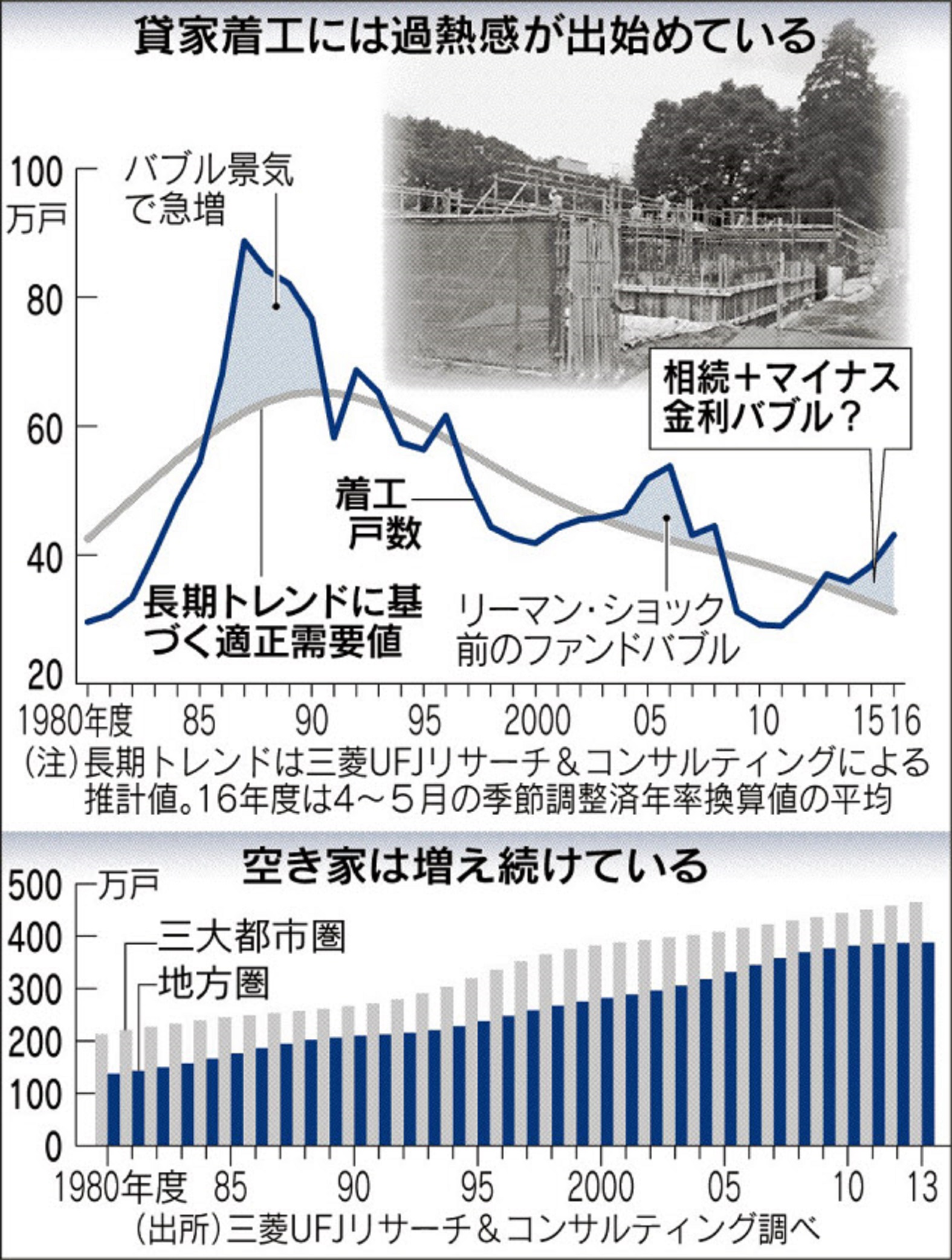

確かに、新築のアパートの供給過剰は空室を増やし、不動産投資ローンの焦げ付きをもたらす可能性はあります。しかし、その背景を考えてみれば、そもそも動機が不純です。

自分が先祖代々持っていた土地を売りたくない。でも相続税も払いたくないから大手ハウスメーカーから提案された「アパートでも建てるか」。そんな「供給者側の論理」で賃貸ビジネスをしても、うまくいくはずはありません。

不動産ビジネスの本質は、入居者のニーズに合った良質な住宅を供給することによって、その対価として家賃を受け取るというものです。

例えば、単身者向けのワンルームなら、家賃は10万円が限界、駅から10分以内の利便性があって、23区内の単身者が住みたいと思えるエリアといったニーズを満たす必要があるのです。最初に土地ありきのアパートビジネスとは真逆のアプローチです。

アパートローンが危険なのは、ニーズのあまり無い場所に、節税と融資先確保という2つの不純な動機から、無理やり建設が進んでしまっていることです。これは個人投資家に人気の中古ワンルームに投資するのとは別世界の出来事です。23区の中古ワンルームの空室率は管理会社にもよりますが、2%以下とほとんど満室です。

これから注意しなければいけない日本国内の最大のバブルは、アパートローンバブルではなく、日銀によって作られた「国債バブル」だと思います。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年7月4日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。