自民党の安倍総裁が2012年12月の総選挙で「輪転機ぐるぐる」で日本経済を復活させると宣言してほぼ4年たちますが、日本はインフレにもならず、ゼロ成長のままです。「アベノミクス」が失敗したことは明らかで、政府の借金だけが1000兆円以上に積み上がりました。

これは一人あたり1000万円の借金ですが、今のおとなは返さないので、よい子のみなさんの世代が返さないといけません。ほかにも社会保障の借金はこの2倍ぐらいあり、金額が大きすぎて政治家のみなさんもどうしていいかわかりません。

でも理論的には、この借金を大幅にへらす方法があります。借金の金額は同じでも、インフレになれば実質債務(物価で割った借金)はへるのです。たとえば2倍のインフレになると、1000兆円で買えるものの値打ちは半分になるので、実質債務は500兆円になります。

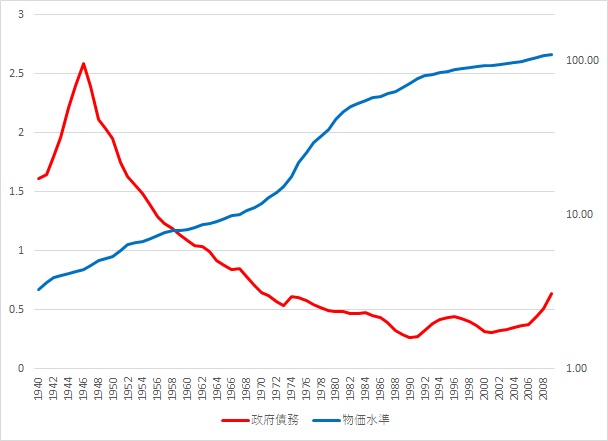

国が借金を踏み倒すことはできないので国債はちゃんと返すのですが、実質的な借金は半分踏み倒せます。そんなバカなことはできない、と普通は思うでしょうが、日本政府は1946年に「新円切り替え」で200倍以上のインフレにして、戦時国債を踏み倒しました。イギリスも次の図のように、戦後10年で2倍以上のインフレで借金を踏み倒しました。

イギリスの政府債務(GDP比)と物価水準(右軸・対数目盛)

では今の日本で政府の借金は踏み倒せるでしょうか?

踏み倒せる、という論文が今年8月のFRB(連邦準備制度理事会)の会議で発表されました。FRBというのはアメリカの日銀みたいなものですが、その会議でシムズというえらい経済学者(ノーベル賞受賞者)が「インフレで政府債務をへらせる」といったので、みんなびっくりしました。

その理論は非常にむずかしいのですが、直感的にはかんたんです。日本政府の借金は1000兆円ですが、資産は500兆円ぐらいなので、物価が2倍になれば借金は返せるレベルになります。安倍首相が記者会見して「2倍のインフレになるまで財政赤字をふやす」と宣言すれば、国債の投げ売りが始まって金利が上がり、インフレになります。

日銀の黒田総裁は「マネタリーベースを2年で2倍」といいましたが、それは何の意味もありません。日銀にはインフレにする能力がないとみんな知っているからです。いくら黒田さんが「日銀はピーターパンだ」と思っても、能力がないと空を飛ぶことができないのです。

でも政府にはインフレにする能力があります。上の図でも明らかなとおり、政府が借金を返せないとわかったら、インフレは起こるのです。今でも世界の発展途上国では、そういう財政インフレはしょっちゅう起こっています。日本でも政府が毎年7%のインフレを10年続ければ、2倍のインフレになります。

歴史上も、日本のような大きな借金を増税や歳出削減で返した国はありません。みんなイギリスのようにインフレで返したのです。これで社会保障の負担も軽くなります。年金を少しでもカットすると野党が騒ぎますが、インフレで年金を半分にすることは国会が止められません。

物価が2倍になって国債の値打ちが半分になったら、だれが困るんでしょうか。国債を買った投資家は困るでしょうが、政府が「インフレにする」と宣言するのだから、あとは自己責任です。お金持ちの預金の値打ちは半分になりますが、かしこい人は海外などにお金を移すでしょう。

国債をもっている銀行は債務超過(預金が払えない)になりますが、取り付け騒ぎが起きないように、日銀が輪転機ぐるぐるで無限に貸し出せばいい。これでインフレになって、みなさんの背負う借金は半分になり、世代間格差は小さくなります。日本経済は「焼け野原」になりますが、貧しい人や若い人は何もしなくてもいいのです。

問題は2倍のインフレにできるかどうかではなく、2倍で止まるかどうかです。これは下り坂を走っている車でアクセルをふかすようなものなので、ブレーキをかけても勢いがつくと、そのまま下り続ける可能性があります。理論的には、物価は発散してハイパーインフレになるので、これは危険なギャンブルです。

でもハイパーインフレになっても、人が死ぬわけではありません。終戦直後にインフレ率が200倍になったときは、みんな「日本も終わりだ」と思いましたが、焼け野原ですべてをリセットした日本人は、そのあと世界史上で最高の成長を実現しました。よい子のみなさんが何千万円も借金を背負う不公平な社会より、ましではないでしょうか。

訂正:上の動画で「wは名目資産」といっているのはまちがいで、実質資産です。