年金改革を考える際に必要な2つの視点

年金制度の改革を行う際には、つねに、次の2つの視点が重要です。

①世代を超えて年金財政のバランスを取ること。

②年金の生活を支える機能、すなわち最低保障機能を維持すること。

どちらが欠けても、安心できる持続可能な年金制度にはなりません。

私たちは、年金改革法案が、①と②の両方を満たしているのか確認したいのです。

しかし、政府・与党は、①だけを重視する反論に終始するため、議論が噛み合いません。メディアも政府から論説委員などが中途半端な「ご説明」だけ受けているのでしょうか、どうも①だけを重視する社説などが散見されます。

私たちも、年金財政をバランスさせることの重要性は分かっています。問題は、年金給付を抑制し、年金財政をバランスさせたときにもらえる年金額が、生活をまかなえる額になっているのかどうかです。

もし、なっていないなら、他の方策をあわせて考えなくてはなりませんが、議論の基になる影響試算も出さず、国会でも聞かれた質問に正面から答えないので、いつも議論が紛糾するのです。

今回の年金改革法案は、年金給付の抑制を強化する法案であって、年金額を増やす法案ではありません。給付を抑制する法案である以上、今の高齢者と将来の高齢者(今の若者)の年金がどれだけ減るのか、減る可能性があるのか、きちんと示すべきなのです。

厚生年金が約14万円減るインパクト

私たちも、政府に求めるだけでなく、自分たちで独自に試算を行いました。

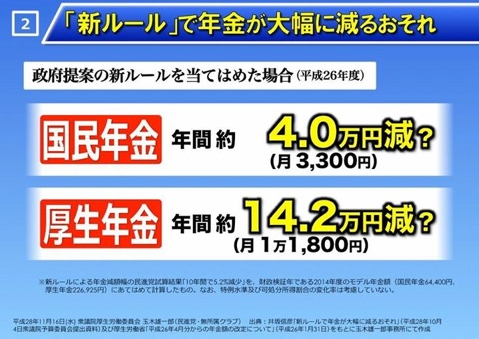

まず、今の高齢者への影響について、仮に10年前に「新ルール」が適用されていたとしたら年金額がいくら減るのか試算しました。驚きました。なぜなら、年金額は5.2%減り、国民年金で年間約4.0万円(月3,300円)、厚生年金で年間約14.2万円(月11,800円)も減る結果となったからです。これはかなりのインパクトです。なお、私たちの計算方法の妥当性については塩崎大臣も認めています。

次に、将来の高齢者、すなわち、今の若者の年金がどうなるかです。

厚生年金で年間14万にも及ぶような給付抑制の「新ルール」を導入すれば、確かに、将来世代の年金額の低下を防ぐことにはつながります。ただ、だからと言って、2014年の財政検証で想定された年金額が増えるのではなく、あくまで想定以下に減ることを防止するだけです。

ここでチェックしなければならないのは、この将来もらえると「想定された年金額」がいくらで、それが生活を支えるに足る額なのかということです。

「所得代替率」のトリックで見えなくなる現実

幸い、将来の年金額と、それが、その時点の現役世代の賃金の何割にあたるのか(「所得代替率」=年金額/賃金水準)については、2014年の財政検証の際、8つの経済前提をおいて、それぞれに試算が示されています。

このうち、政府がよく使うケースEの場合、年金財政が均衡する2043年には国民年金の額は6.3万円となり、2014年の6.4万円と比べて、ほとんど変わらない水準が確保されるとされています。

しかし、この間、賃金が大きく伸びる前提になっているので、賃金に対する比率でみた所得代替率は約3割も低下することになっています。

ただ、これは正直、分かりにくい試算だと思います。

結局、年金水準が確保されるのか?

それとも3割減るのか?

実は、ここにちょっとしたトリックが隠れています。

楽観的過ぎる経済前提で計算された将来の年金額

ケースEでは、賃金(分母)がどんどん大きくなる経済前提になっているので、所得代替率が3割も下がると言っても、年金額(分子)は減らない想定です。しかし、逆に、賃金(分母)が増えないとしたら、所得代替率が3割下がるということは、年金額(分子)が3割減ることと同じ意味を持ちます。

実は、ケースEでは、2023年にかけて名目賃金が3~4%台で上昇し、その後も毎年2.5%程度の賃金上昇が続く、あり得ないほど楽観的な前提になっています。

ちなみに、平成元年の男子の現金給与総額が39.6万円、平成27年が約40.1万円であり、四半世紀経っても賃金水準はほぼ同水準なのです。

若者の国民年金も年額14万円も減る

そこで、もう少し現実的な前提で、年金額がどうなるのかを見る必要があります。

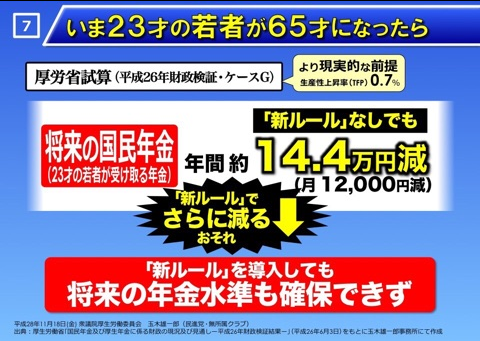

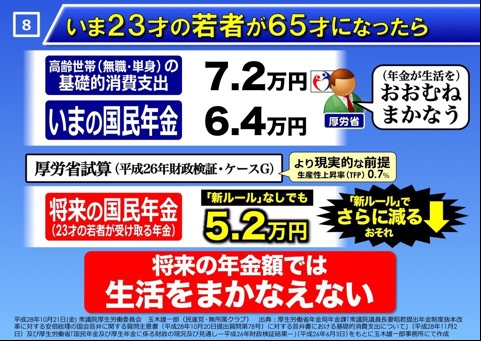

例えば、現実の経済実態に比較的近いと思われるケースG(注)の場合、年金財政が均衡する2058年の国民年金の年金額は、満額で5.2万円と、2014年の6.4万円と比較して月額1.2万円、年額14.4万円も減少します。

(注)ケースGでは、経済成長の一要素である生産性(TFP)上昇率を0.7としていますが、過去10年間の生産性(TFP)上昇率の平均値は0.68で、その意味で、ケースGの前提が比較的現実的だと考えられます。

この月額5.2万円こそが、将来世代の「想定された年金水準」なのです。

つまり、今の高齢者の年金額を年間14万円も抑制するような「新ルール」を導入してやっと確保できる年金額が、5.2万円なのです。

そして、政府の答弁によれば、単身高齢者の基礎的消費支出は7.2万円であり、現在の基礎年金の水準6.4万円で、これを「おおむね賄える」としています。

しかし、現在23歳の若者が65歳になったときにもらえる「想定された年金水準」5.2万円では、とても生活を賄うことはできないでしょう。

単なる年金カットでは生活保護が急増するだけ

何度も言いますが、年金財政のバランスを取ることは必要です。しかし同時に、年金の持つ最低保障機能を維持することも必要です。それなのに、残念ながら、今回の法案では最低保障機能への配慮がありません。

なお、消費税率10%への引き上げに伴って導入される予定の福祉的給付(月額最大0.5万円)を加味してもなお、基礎的消費支出を賄う水準に達しません。

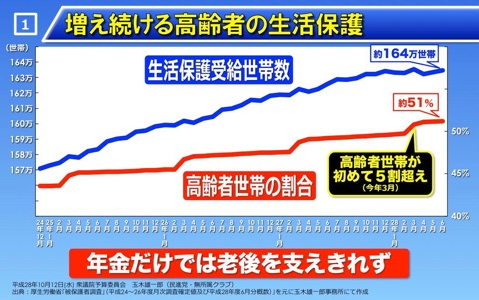

すでに、生活保護受給者の半数を65歳以上の高齢者が占めるようになっている中で、年金の最低保障機能、防貧機能を弱めてしまうと、生活に困窮する高齢者が急増し、生活保護受給者が激増するのではないかと危惧しています。

最低保障機能のある年金制度へ抜本改革が必要

こうした現状も想定しながら、私たちは、旧民主党時代、税財源を基にした月額7万円の「最低保障年金制度」を提案しましたが、残念ながら実現できませんでした。

財源の問題を考えると、全ての所得階層に全額税の最低保障年金を手当てすることはできませんし、その必要もありません。

より現実的に考えれば、基礎年金に投入されている国庫負担分の税金について、一定の所得階層以上の年金受給者には税投入を止め、それを低所得年金者の年金加算の財源にまわすなど、「世代内の支え合い」を強化することが一案として考えられます。

また、財源確保の方法として、所得の高い高齢者の年金課税の見直しも検討すべきでしょう。

いずれにしても、年金の最低保障機能を高める抜本改革が必要です。

こうした抜本改革なく、単に年金給付を抑制し、年金財政のバランスを取ることばかりに固執してしまうと、かえって生活保護を増やしたり、若年層の年金制度への信頼を弱めたりすることにつながりかねません。

今こそ、安心できる持続可能な年金制度の実現に向け、与野党の対立を超えて、抜本改革に着手すべきなのです。給付抑制を強化する法案の成立を急ぐだけでは、根本問題の解決にはならないのです。

編集部より:この記事は、衆議院議員・玉木雄一郎氏の公式ブログ 2016年11月19日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方はたまき雄一郎ブログをご覧ください。