宇佐美 典也 エネルギーコンサルタント

少し前の話になりますが、2016年12月20日に経済産業省に設置されていた「東京電力改革・1F問題委員会」において、「東京電力改革提言」なる報告書がまとめられました。この提言では福島における原発事故の対策費用の全体像が初めて示され、併せて事故対策の実行主体である東京電力(以下「東電」)に投入される膨大な国費の回収方法についても包括的にまとめられました。今後経済産業省の電力政策及び東電の経営にこの提言は非常に大きな影響を与えることになると考えられますので、今回はその内容について簡単にレビューしたいと思います。

(http://www.meti.go.jp/committee/kenkyukai/energy_environment/touden_1f/pdf/161220_teigen.pdf)

まずこれまでに行われた政府から東電への支援を簡単に総括しましょう。

2011年の福島第一原発事故の影響で東電の財務状況は大幅に悪化し、いつ破綻してもおかしくない状況に陥りました。他方で実際に東電が破綻してしまった場合、首都圏の電力インフラが崩壊しかねないこと、膨大な銀行債権が焦げ付き金融危機に陥りかねないことから、政府は「東電を潰さずに支援して、問題対処にあたらせる」という選択をします。そこで2011年9月に原子力損害賠償機構(以下「原賠機構」)を設立し、同機構を通して東電を支援する枠組みを作り、2011年11月4日に東京電力に5587億円の資金を交付します。これが国による東電の支援の始まりでした。その後順次原賠機構の東電に対する支援は拡大し、その過程で2012年7月には同機構が東電の過半の株式を1兆円で取得し、事実上東電は国有化されることになりました。この段階では東電への支援の規模について、政府は「賠償費5兆円+廃炉・汚染水対策費1兆円」の内訳で6兆円程度と見積もり、この投入した国費はあくまでも一時的支援として位置づけて、20~30年程度時間をかけて東電及びその他の原子力発電を保有する電力会社から負担金の拠出を求めて回収するものとされていました。

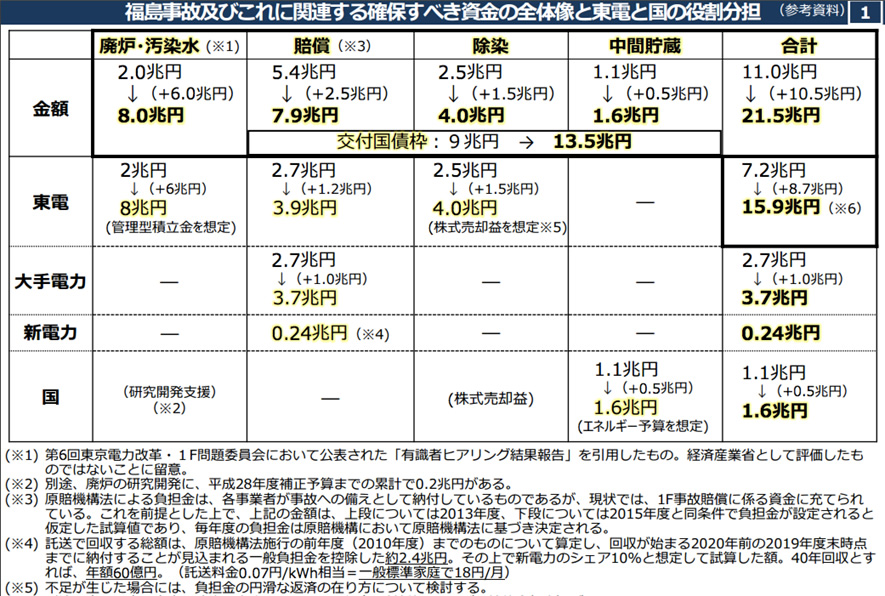

しかし実際に復興業務を進めていく中で事故対策費は6兆円ではとても足りないことが分かり、2013 年の段階で賠償・除染に関する原賠機構による東電の一時的支援枠は5 兆円から 9 兆円(賠償5.4兆円、除染・中間貯蔵3.6兆円)に、廃炉・汚染水対策に要する資金見込みも 1兆円から2兆円に拡大しました。こうして追加的に5兆円の支援(6兆円→11兆円)が必要になったことで、それまで福島復興に一定の距離感を置いていた国も「復興の前面に立つ」と方針を掲げなおし、中間貯蔵施設や除染、廃炉に関連した予算を1.1兆円措置する一方、支援費用の回収という文脈で東電の経営にも関与するようになりました。なお2016年3月末現在で原賠機構による東電への支援枠の総額は10兆円が設定されていますが、実際に1兆円の出資と5兆9440億円の資金交付(計7 兆円弱)が実行されています。

経済産業省(http://www.meti.go.jp/committee/kenkyukai/energy_environment/touden_1f/pdf/006_s01_00.pdf)より

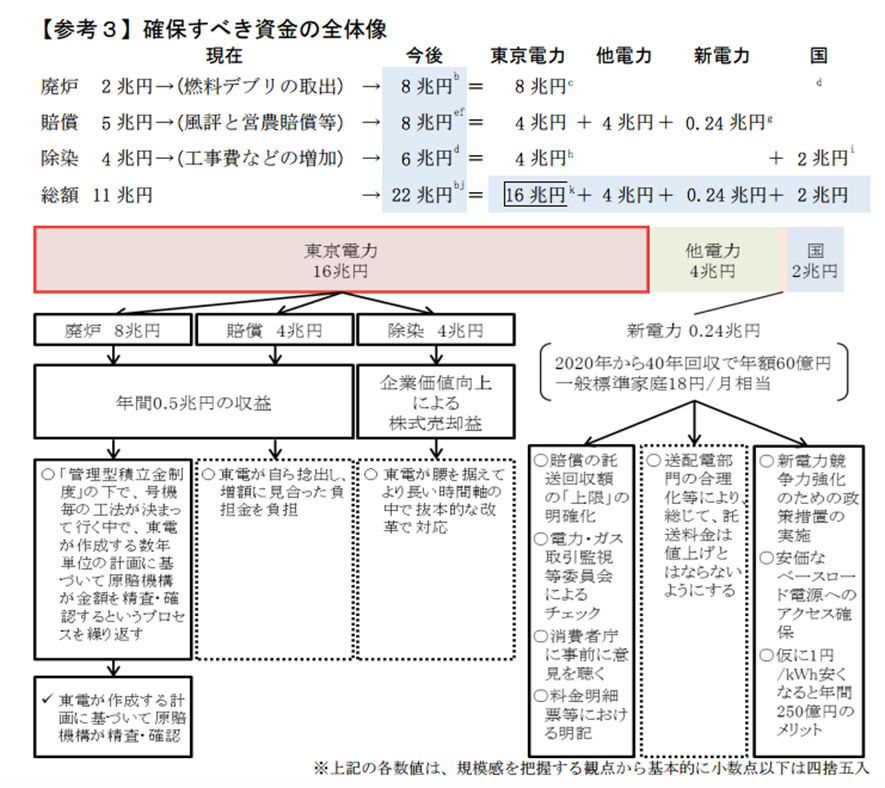

本来ならばこれで支援は打ち止めのはずだったのですが、ここにきて廃炉事業が燃料デブリの取り出しに移ろうとする中で、従来 2 兆円程度と考えられていた廃炉・汚染水対策費が8兆円にまで拡大する可能性があり、最大6兆円の追加的資金負担が生じることが判明しました。当初の1兆円の見積もりが8兆円にまで拡大したのですから、どんぶり勘定の誹りは免れないでしょう。また、賠償に関しても従来の5.4兆円の想定が8兆円にまで、除染に関しても2.5兆円の想定が4兆円にまで膨らむ可能性があることが判明し、一方で国が担当する中間貯蔵に関しても1.1兆円から1.6兆円にまで費用が拡大することが明らかになっています。さらには柏崎原発の再稼働の遅れ(当初2014年の再稼働を想定)による影響もあり東電のキャッシュフローが想定よりも改善しないため、このままでは事故対策費が足りなくなる可能性が高く、政府としては福島原発事故の対策にこれまでの11兆円に加えて計10.5兆円の追加資金を手当てするとともに、急遽その償還方法の目当てをつける必要性が出てきました。そのために開かれたのが冒頭の「東京電力改革・1F問題委員会」というわけで、同委員会では「22兆円にまで膨らんだ福島原発事故対策費用の回収方針を明らかにする」、という文脈で東電改革の議論がなされてきました。

経済産業省(http://www.meti.go.jp/committee/kenkyukai/energy_environment/touden_1f/pdf/161220_teigen.pdf)より

そして出て来た結論が「東電改革提言」という前述した報告書なのですが、そこで示された事故対策費の回収方針はどのようなものかと言いますと、

・投入される22兆円のうち16兆円は東電から回収し、

・残りの金利を含めた6.2兆円弱のうち4兆円は東電以外の原子力発電を保有する電力会社から、

・0.24億円については新電力から回収し、

・国としては2兆円を負担する、

という枠組みになりました。もう少し詳細を述べますと

① 東電負担の16兆円のうち、12兆円弱は年間5000億円弱ずつ20年~30年かけて東電が返済するものとされ、

② 東電負担の残りの4兆円については30年以上の長い時間軸の中で東電の株式価値を向上することで株式売却時のキャピタルゲインによって回収する

③ 他電力が負担する4兆円弱の負担金については2019年度までは旧一般電気事業者の規制料金から回収し、

④ 2020年以降は新電力も含めた形で託送料金の中から回収する。託送料金から回収する分については、無制限に膨らまないように最大2.4兆円(標準家庭で月額18円程度の負担)をキャップとする。

という具合になっています。あまりにも規模が大きすぎて現実感がない数字ではありますが、この提言に基づいた措置が実行されるとなると、東電は今後30年間近く国の管理下に置かれ、企業価値向上に向けた様々な取り組みが実行されることになります。別の見方をすれば政府管理の下で、東電は電力システム改革の実験場として立場を強いられることになりそうです。

経済産業省(http://www.meti.go.jp/committee/kenkyukai/energy_environment/touden_1f/pdf/161220_teigen.pdf)より

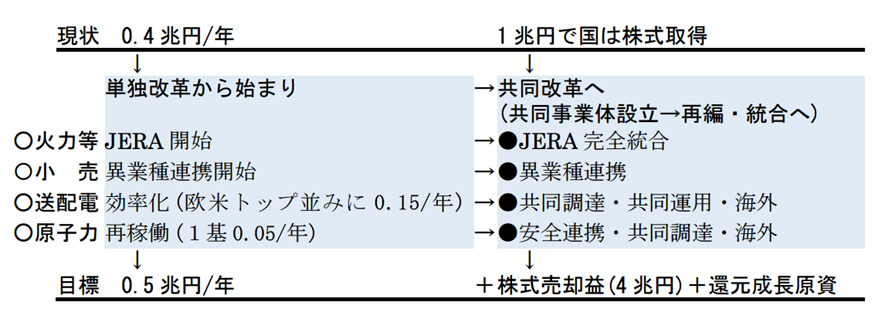

報告書では東電の具体的な改革の方向性についても示されており、「国内市場が今後構造的に縮小する中でローカル市場を前提にした発送電一貫を前提とした現体制には限界があり、火力分野で中部電力と立ち上げたJERAの事例に倣って、送配電事業や原子力事業についても他の電力事業者との共同事業体を早期に設立する必要性がある」と再三述べています。そして具体的な方向性として部門ごとに以下のような課題への対応を求めています。

①燃料・火力

・共同調達による燃料価格の抑制

・価格変動の激しい資源の市場化への対応

・海外展開(上流権益獲得、発電ビジネスの拡大)

・CO2 抑制技術の確立

②小 売

・異業種連携による需要減少下での事業領域の拡大

・膨大な顧客データの活用

・デジタル化に伴う新ビジネスの展開

③送配電

・広域運用による調整力効率化

・連系線投資(再生可能エネルギーの導入拡大に対応した増強)

・国際連系線調査・検討

・経年設備の更新、保守高度化、設備スリム化との両立

・共同調達によるコスト効率化

・海外展開

・配電事業のデジタル化とビジネスモデルの転換 (IoT や AI を使った分散型グリッド等)

④原子力

・人材や技術の維持

・安全投資や防災対応の共同化

・共同調達によるコスト効率化

・共同研究開発

・海外展開

・廃炉事業

こうした改革の内容に個別に論じることはいたしませんが、大きな方向性としては「東電の解体・再編はもはや既定路線になった」と言っても過言ではなく、東電はここに掲げられたような理念を実現するために、業界内外で今後積極的なアライアンスの提携や業界再編を進めていかざるを得なくなるでしょう。つまるところ国の強力な管理の下で「東京電力」という発送電一貫の体制は終わりを告げ、部門ごとに電力業界再編の核となって独立・解体されていくことになりそうです。実際に「東京電力改革提言」に示された未来がどの程度実現するかはわかりませんが、長きに渡った東電の垂直統合型のビジネスモデルは終わりを迎えることになりそうです。