宇佐美 典也 エネルギーコンサルタント

現在経済産業省において「再生可能エネルギーの大量導入時代における政策課題に関する研究会」が設置され、再生可能エネルギー政策の大きな見直しの方向性が改めて議論されている。これまでも再三指摘してきたが、我が国においては2012年の固定価格買取制度(FIT)施行以来急速に太陽光発電を中心に再生可能エネルギーの導入が急速進んだ反面、その副作用としてコスト、エネルギーミックス、系統利用といった点で課題が噴出している状況となっている。今回のコラムでは、同研究会の議論を踏まえて、我が国の再生可能エネルギーの導入の現状と、さらなる大量導入に向けての課題を概観していきたい。

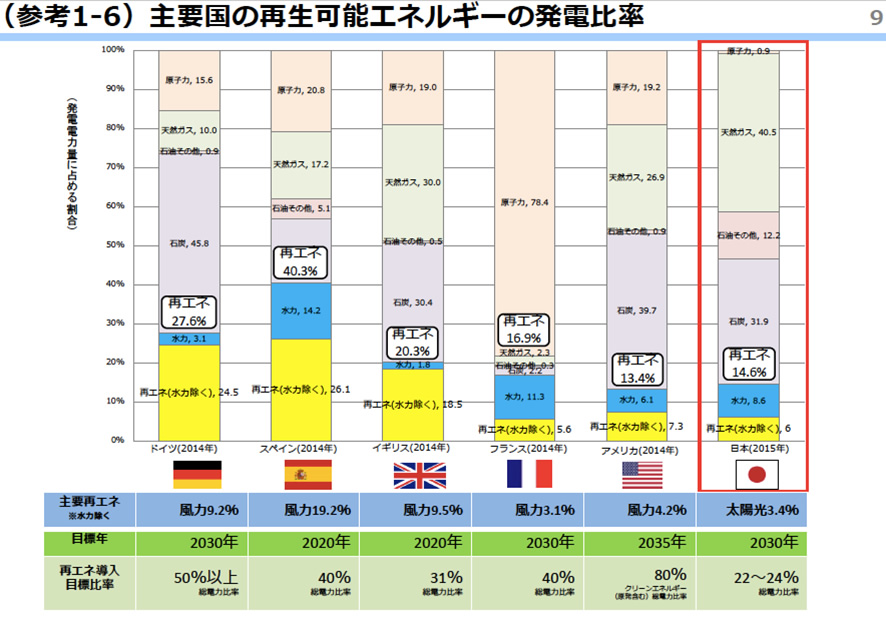

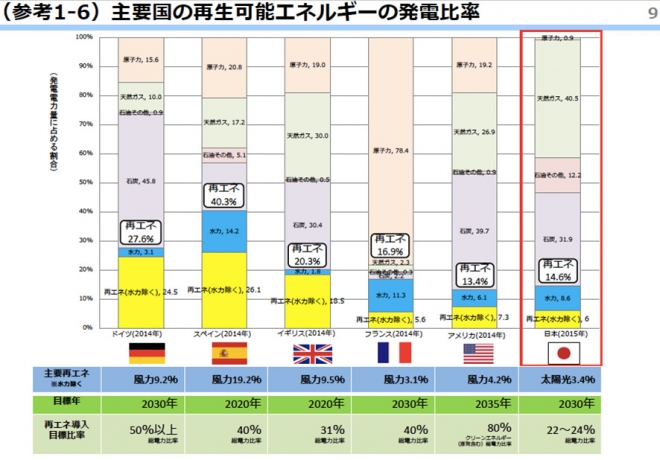

(http://www.meti.go.jp/committee/kenkyukai/energy_environment/saisei_dounyu/pdf/001_03_00.pdf より)

さて上図は主要国の再生可能エネルギーの現時点での発電比率及び将来的な目標であるが、日本は現時点において米国についで発電比率が低く、将来目標においては主要国中最も低い値に留まっている。この背景には他の主要国がコスト競争力があり設備稼働率が15〜30%ある風力発電を再生可能エネルギー(水力を除く)の主力にしているのに対して、我が国は風力発電の適地の系統が貧弱で、相対的に高コストで設備稼働率が12〜18%程度と低い太陽光発電を再生可能エネルギーの主力にしているという事情がある。

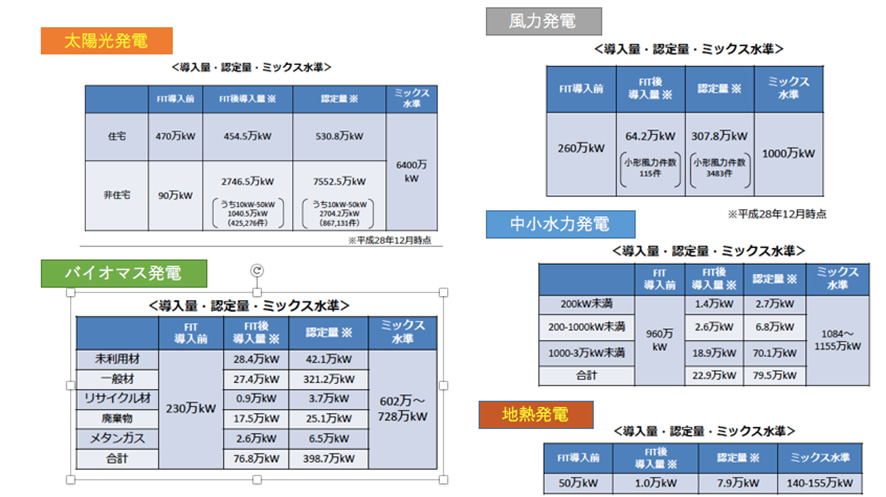

やや古いデータになるが2016年12月時点の固定価格買取制度施行後の各電源の導入状況を見ると、太陽光発電は3201万KW(住宅用454.5万kw、非住宅用2746.5万kw)導入されたのに対して、風力発電はその50分の1弱の64.2万kwにとどまっている。風力発電は固定価格買取制度施行以前は260万kwの導入がなされており、550万kw導入されていた太陽光発電と再生可能エネルギーの主役の座を競っていたが、固定価格買取制度施行後は伸び悩んで太陽光発電に完全に主役の座を奪われた形となっている。これは全体としてみれば我が国の再生可能エネルギー電源の発電コストを押し上げ、設備稼働率を下げることとなった。

加えて個別の電源開発のコスト競争力という面でも我が国は他国に劣っており、太陽光発電の施工コストのこれまでの実績は(28.9万円/kw)と世界平均の(15.5万円/kw)の2倍近く、風力発電の発電コストも(13.9円/kwh)と世界平均の(8.8/kwh)の1.6倍となっている。こうした実力差は一朝一夕に埋まるものではなく、政府は世界とのコスト競争力の乖離を2030年までに埋めて行くことを目標に技術開発や工法最適化を進めるとしている。このように我が国の再生可能エネルギー市場はかなり高コストで系統利用の無駄が多い構造となっており、マクロ・ミクロ共に大きな問題を抱えている状況にある。

こうした太陽光発電偏重の開発の問題が目立つ我が国の再生可能エネルギー市場だが、これを是正すべく政府は2030年時点の「エネルギーミックス」の在り方として、それぞれの再生可能エネルギー電源ごとに導入目標値を掲げている。それぞれの電源の導入目標(既存案件が多い水力を除く)を容量ベースで並べると、2030年の導入目標は

① 太陽光発電6400万kw

② 風力発電1000万kw

③ バイオマス発電602〜728万kw

④地熱発電140〜155万kw

という序列になっており一見すると太陽光偏重に見えるが、これに想定稼働率(太陽光発電14%、風力発電18%、バイオマス発電80%、地熱発電60%)を加味して発電量(kwh)ベースに換算すると

① 太陽光発電:784億8960万kwh

② バイオマス発電: 421億8816〜510億1824億kwh

③ 風力発電:157億6800億kwh

④ 地熱発電:73億5840億kwh〜81億4680億kwh

とバイオマス発電の序列がだいぶ上がることがわかる。

太陽光発電に関しては現時点での実効認定容量が現時点で5000万kwを超えていることから今後の導入は抑制的になることが予測され、再生可能エネルギー導入の今後の主役はバイオマス発電となることが見て取れる。そこで足下のバイオマス発電の固定価格買取制度下での認定・導入状況を見て見ると、パーム椰子柄(PKS)などの輸入材を利用した発電計画が321.2万kwと大量に認定されているが、肝心の稼働は27.4万kwと10%以下に止まっており、危険な兆候を示している。

これはPKSなどの東南アジアのバイオマス資源の争奪戦が過熱し、燃料価格が高騰しつつあることが原因とみられ、今後現在の主力燃料となっているPKSに変わる輸入燃料を見つけることが急務となる。この点経産省・農水省とも現時点では「民間に丸投げ」と呼べるほど無策に近い状況であり、民間レベルのバイオマス燃料に関するイノベーションでこの問題の解決が図られるのか、はたまた頓挫する案件が続出して絵に描いた餅になるのか、先行きが懸念されるところである。

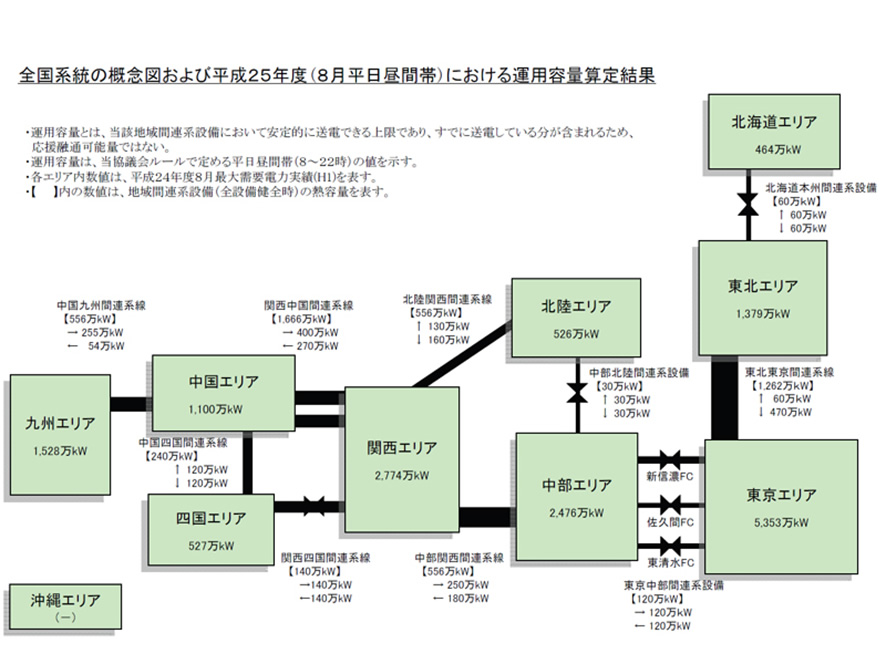

(http://www.meti.go.jp/committee/sougouenergy/sougou/chiikikanrenkeisen/004_04_02.pdf より)

さて以上に述べたような電源レベルでの課題も重要だが、目下事業者にとって問題となっているのは、系統制約の問題である。系統制約には電源を系統につなぐために連携線の増強が必要な「局所的系統制約」と、需給一致のための余剰電力の出力制御が必要となる「エリア全体の系統制約」が存在するが、早急な対策が求められるのは前者の「局所的系統制約」である。「エリア全体の系統制約」は経済的な痛みを伴うものの出力制御で解消できるのに対し、「局所的系統制約」は、これが解決しないとそもそも太陽光発電・風力発電を系統につなぐことができない絶対的な参入障壁となるからだ。

この点即効性がある対策として期待されているのが地域連携線の活用方式の転換である。日本の電力系統は「串刺し型」とも呼ばれ地域ごとの分断が激しく、地域電力系統間を繋ぐ連携線の活用が不十分で、その利用権も既得権益化しているとの指摘がある。この連携線の利用権を地域ブロックを超えた電力取引に付随して行う間接オークション型に転換すれば、東北などの電力需要が乏しく送電網が弱い地域から関東などの需要が多い地域への連携線をとおした送電を最大化することに繋がる。この結果、系統全体の利用効率が高まり、系統の空き容量が創出できる可能性が高いと考えられている。このような連携線利用の方式の見直しは、早ければ年内にも始まることが予定されている。

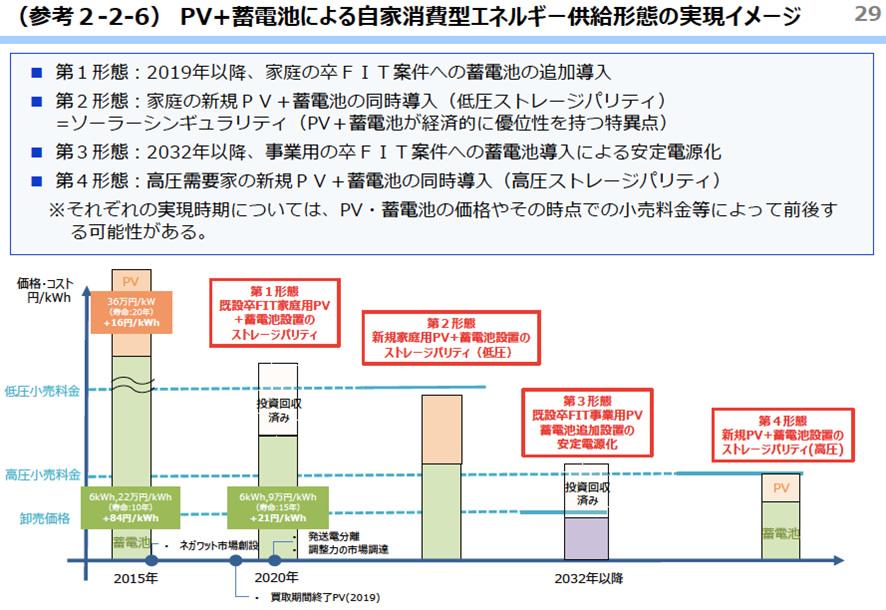

さてこうした諸々の短中期の課題を乗り越えて各再エネ電源の導入目標が実現したとしても、前述したように我が国の再生可能エネルギーの発電率は国際的には低水準なレベルにとどまる。そこで長期的に期待されるのが蓄電池の普及による太陽光発電の導入拡大である。この点政府は以下のようなストーリーを描いている

① 2019年以降住宅向け太陽光発電の卒FIT電源案件に蓄電池を追加導入し、自家消費を促す

② 続いて住宅向け太陽光発電の新規設置に合わせて蓄電池を併せて導入して、自家消費をしても採算がとれるようにする。(ソーラーシンギュラリティの実現)

③ 2032年以降はFITを卒業するメガソーラー案件に蓄電池を追加導入することで、安定電源化を促す

④ 新規メガソーラー開発の際に蓄電池を合わせて導入して、当初から安定電源として開発できるようにする

このストーリーは非常に現実味があるもので、実際に補助金や制度改変等を通してこのような形で蓄電池導入が実現する可能性は高いものと思われる。これは長期的な課題になるが、少なくとも現時点においては我が国の蓄電池産業の競争力は高く、この競争優位を活かして世界に先駆けて電力網全体を刷新する“スマートグリッド”ビジネスに昇華できれば新たな巨大産業を創出することにも繋がるため、政府の適切な舵取りが期待されるところである。

以上雑駁ながら我が国の再生可能エネルギーの大量導入に向けての課題を概観してきたところだが、今後は個別論点を深掘りして引き続き政府の議論を注視していきたい。