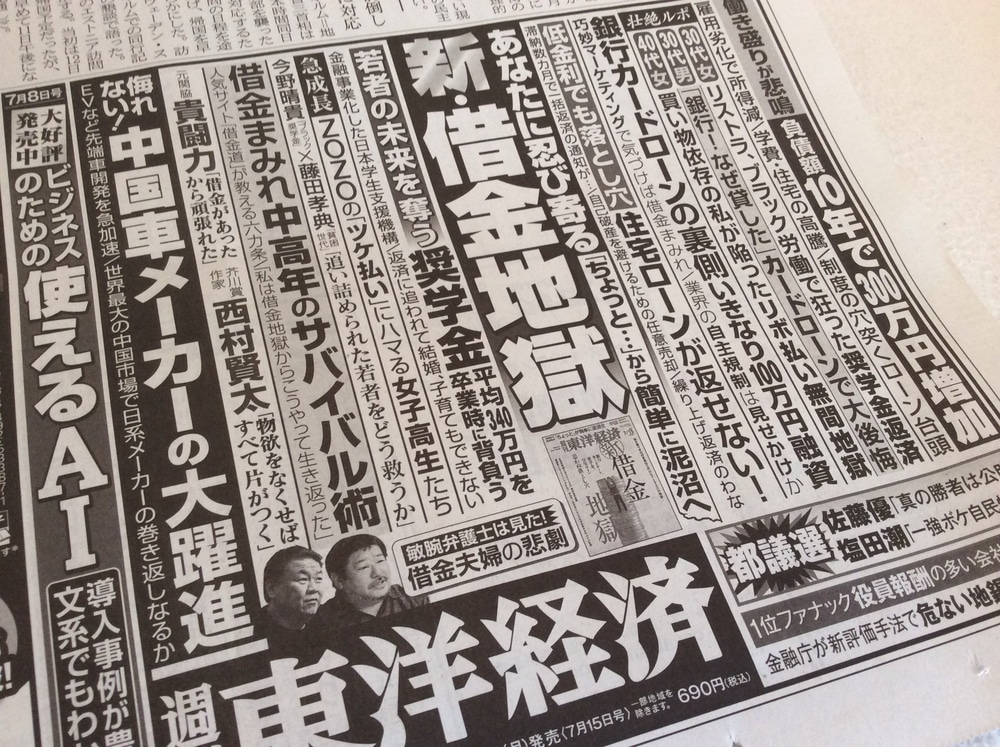

本日発売の週刊東洋経済の特集は「あなたに忍び寄る 新・借金地獄」というテーマです。カードローン、リボローン、住宅ローンといった借金でトラブルになった例が紹介されているようです。

借金と言えば、私も現在、複数の金融機関から数億円の借金をしていますが、「地獄」にはなっていません。むしろ借金のお陰で「天国」のような生活を送ることができています。それは、借入によって購入した不動産からの家賃収入があり、ローン返済をした後でも、毎月のキャッシュフローがあるからです。借金したことで、自分が働かなくても、お金が働いてくれるようになりました。

借金地獄という、見出しだけを見ると「借金=悪いこと、怖いこと」と刷り込まれてしまう人がいますが、借金には2つの種類があることを忘れてはいけません。

「消費のための借金」と「投資のための借金」です。

例えば、車を買う、マイホームを買うといった目的で借金をするのは「消費のための借金」です。将来の収入を当てにして、現在消費をしてしまうのですから、後に残っているのは返済という苦しみだけです。マイホームなら、住宅ローンを35年組めば、35年間自分が働いて返済しなければならないのです。これはやってはいけない「悪い借金」。地獄への落とし穴です。

一方の、「投資のための借金」は、消費のための借金とは対照的に、借入をして投資物件を手に入れて、それを賃貸人に返済してもらう仕組みになります。同じ35年ローンでも、返済は家賃収入から行われますから、ローンを返済した後の残金は「キャッシュフロー(手元に残るお金)」になります。これは「良い借金」。天国への階段(Stairway to Heaven)です。

日本国内の不動産は、銀行などの金融機関から購入金額のかなりの部分を借り入れて、「レバレッジ」をかける投資方法が可能です。投資ですからリスクはゼロとは言いませんが、上手にコントロールできれば、効率的な資産運用の戦略と言えるのです。

借入によって、返済リスクや金利上昇リスク(変動金利で借り入れたの場合)が発生します。しかし、イールドギャップ(賃貸利回りと借入金利の差)が、一定以上になれば、空室リスクや物件自体のリスクの見返りに、収益を上げることができるようになります。

都心の賃貸物件のネット利回り(諸費用を差し引いた実質利回り)は4%台半ば、借入金利は1%台半ばですから、金利差は約3%あります。2000万円の投資物件をほぼ全額ローンで購入できれば、金利差3%として年間60万円の金利差からの収益が得られます。空室リスクや家賃下落リスクを考えても、充分な収益率だと思います。

消費のための借金は、今まで一度もしたことがありませんが、投資のための借金はこれからも増やしていきたいと思っています。お金がお金を稼いでくれる「仕組み」が完成すれば、返済に追われる生活から、納税に追われる生活に変わります。

「良い借金」を使って天国への階段を上りたい方は、下記のセミナーにお越しください。

<資産デザイン研究所のセミナー>

「究極のポートフォリオセミナー」

「会社員の私が2年で1億4000万円の資産を作った方法」

「ワンルーム業界の「阿部寛」と学ぶ!3大特典付きの都心・中古・ワンルームセミナー」

初心者、未経験者でもスッと頭に入るわかりやすい内容のものばかりです。無理なセールスなどは一切ありませんから、お一人でも安心して参加できます。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 累計17万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2017年7月10日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。

【おしらせ】資産デザイン研究所が、8月26日に開催する第6回「世界の資産運用フェア」で、池田信夫、渡瀬裕哉さんがゲストとして登壇します。詳しくはこちらをご覧ください。