今年の5月からオリックス銀行が提携ローンとして取り扱いを始めた最長45年の不動産投資ローンが、資産運用を大きく変えようとしています。

不動産担保ローンは、担保になる物件の残存法定耐用年数と借り手の最終返済年齢を制約条件に従来は35年が最長でした。

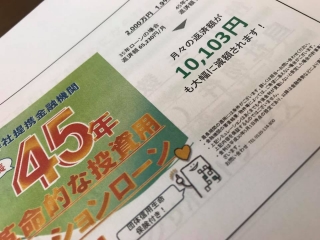

ところが5月からオリックス銀行は一定の条件を満たす物件に限定し、ローン期間を10年延長。さらに最終返済年齢も84歳と5歳延長しました。物件が築10年以内で、借り手が40歳未満であれば、45年ローンでお金を借りることができます。

例えば、2000万円を借りる場合、金利1.9%で計算すると

35年ローンなら、毎月の返済額は65,230円

45年ローンなら、毎月の返済額は55,127円

と1万円以上返済金額が減少します。

当然、45年になるとローン期間が長くなりますから、返済のスピードは遅くなり、トータルの支払い金額も200万円ほど大きくなります。しかし、毎月75,000円の家賃を受け取っている人は、35年ローンならローン支払い後の手取りが1万円だったのが、45年ローンにすれば2万円に倍増します。

金利上昇リスク、空室リスク、家賃下落リスクといったリスクを取ることによって、毎月のより大きなキャッシュフローを得ることができるようになるのです。

今までの経験則では、長期でローンを借りた人の多くは繰り上げ返済を行い、自分で借入期間を短縮しているそうです。45年という返済期間の自由を手に入れて、それを自分で短期できるメリットは大きいと思います。

実際、取り扱い開始した5月以降、20代、30代の比較的高収入の人たちが、3戸、4戸とまとめて都心の中古ワンルームを購入するケースが増えています。それに伴い、再び物件価格が上昇。市場に出回る中古ワンルーム物件数は枯渇してきています。

明後日には20代、30代を限定に「頭金10万円で毎月1万円以上のキャッシュフローを実現する投資法」を初めて開催します。今までの投資家層とは異なる人たちが集まりそうです。

45年ローンを「革命」と見るか、それとも「バブル」と見るか?

評論するのは自由ですが、資産運用はお勉強するだけではなく、実践しなければ成功しません。「お金を借りる力」を若いうちから上手に活用し、お金に働かせることが出来る人と、それを見てるだけでやらない人との「資産運用格差」はこれから更に広がることになりそうです。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2018年7月10日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。