あらためまして本年も、どうぞ宜しくお願い申し上げます。

皆様にとって、2019年も幸多い年となりますことを祈念致します。

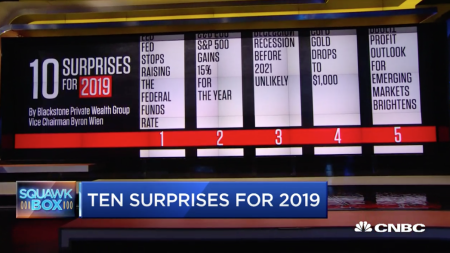

ウォール街のヨーダことブラックストーンのバイロン・ウィーン副会長が3日、米国の金融市場が2019年の取引を開始して2日目に、ビックリ10大予想を発表しました。ウィーン氏にとって34回目となる今回は、以下の10項目を挙げています。一般の投資家が定義する”ビックリ=サプライズ”な出来事は30%の確率で起こること、ウィーン氏の場合は50%以上と定義していますが、さてどうなるのでしょうか?

1.世界経済の減速により、Fedは年内に利上げを中断。インフレは抑制的で、米10年債利回りは3.5%以下で推移しイールドカーブは逆転しない。

2.Fedの年内利上げ中断に加え、2018年終盤からの米株安を受けた値ごろ感から、S&P500は2019年に15%上昇する。ラリーの狭間に調整局面を迎えたとしても、業績改善を手掛かりに株高へ。

3.米成長率の牽引役である設備投資や住宅投資は、小幅に伸びる程度に。拡大は続き、個人消費と政府支出が成長を支える。景気後退は、2021年以前に起こらない。

4.金融市場や米株を含む各国株式相場の回復を受け、金先物は1,000ドル割れへ。

5.エマージング市場の利益見通しは明るくなり、先進国や過去の水準と比較して株価収益率(PER)に投資妙味があることから投資家の関心がエマージング市場で高まる。中間層の拡大が、エマージング市場の利益の伸びを見込んだ消費財の買いを呼ぶ。中国で資金流入が積極的に進み、上海総合は25%高を遂げる。ブラジル株市場は、保守的な新大統領の下で息を吹き返す。

(出所:CNBC)

6.英国のEU離脱期限である3月29日までに、合意に至らず。メイ英首相は指導者の交代でも難局は変わらないと英議会を説得し、首相を続投へ。2回目の国民投票を経て、英国はEU残留を決定する。

7.ドルは年内、2018年末の水準で安定する。経済減速懸念を背景にFedが保有資産の圧縮を停止するため、為替トレーダーにとってはドル売り要因に。海外から米国への資本フローも鈍化へ、金融政策がタカ派寄りではない上に米国でのビジネス拡大に向けた資金流入の必要性が低下するため。

8.モラー特別検察官によるトランプ財団のメンバーに対する調査結果は、トランプ大統領が直接関与した証拠を提示できず。

9.米議会は下院で民主党が多数派を獲得するなかで、通商政策を中心に進めていく。オバマケアをめぐる重要部分の維持や移民政策、インフラ投資に関しては、2020年に発表される。

10.グロース株は米株相場をけん引する。テクノロジー関連やバイオ関連は、特に力強い業績の下で好パフォーマンスを遂げる。エネルギ関連以外のバリュー株は、成長鈍化を受けて失望的なリターンにとどまる。

以下は、ビックリ予想10選から漏れた”ありえそうなこと”4選となります。

1.地政学的な緊張が高まる。イランは中東での不安定化要因であり続け、金正恩は北朝鮮の非核化を遵守できずに終わる。ポンペオ国務長官とボルトン大統領補佐官は、米国がイランや北朝鮮をめぐり先制攻撃に出るとの声明を公表へ、これが市場の急落の引き金を引く。しかし敵対的な表現にも関わらず、2020年の米大統領選を控え軍事衝突を回避する。トランプ大統領による通商関連の厳しい対応は一部で実を結び、安全保障面での外交協議で成功をもたらす。

2.中国は、インフラ投資で経済活性化を狙う。中国の実質成長率は6.5%を達成するものの、膨大な債務への懸念は募り人民元安につながる。

3.中国は「自由貿易における指導者であることを望む」と宣言する。中国は世界各国に二国間での良好な貿易条件を提示し、米国との対立で生じた損失を埋めていく。共同事業の設立を通じ、産業から自動車、素材などあらゆるセクターの大株主となり、中国の存在は一段と強大に。逆に、米国は世界から孤立を深める。

4.欧州中央銀行(ECB)は、予算をめぐりEUに反抗的なイタリア、ドイツの景気減速、BREXITを受けて量的緩和の再開を余儀なくされる。BREXITが欧州を団結させるとの期待をよそに、イタリアはEUからの罰則を懸念せずに財政規律違反が可能と判断し、その結果、同国は景気後退入りし、債務拡大は広がってECBが再び助け舟を出す羽目になる。

——いかがでしたか?今年は日本が含まれず、逆に中国が盛りだくさんの内容となりました。その中国については、IMFなどと比較し楽観的な見方が優勢だった点は、米国との貿易戦争をめぐり解決の糸口が見えないなかで、興味深い。

2018年12月には、米国だけでなく日欧も参加して、世界貿易機関(WTO)の物品貿易理事会で中国を念頭に自国優遇策を厳格に対応する改革案が提出されたばかりです。新年早々の2日には、同様にデータ取引でルール策定が開始しました。中国企業による買収も、米国の対米外国投資委員会(CFIUS)の審査制度改正により困難となったほか、独仏のほかカナダなど外資規制強化が広がっています。その他、米国が政府内での華為技術やZTEの通信機器の使用を禁止し、2018年11月に同盟国にも要請したことは記憶に新しい。中国は同年12月23日に強制技術移転の禁止を法制化に着手したとはいえ、日米欧の水準に到達するにはまだまだ時間が掛かると言わざるを得ません。

今年は中国以外でも、楽観的トーンが散りばめられていましたね。ウィーン氏の見立てによれば、米国成長は鈍化しつつ、Fedによる年内利上げ中断に加え保有資産の圧縮停止が景気を支える見通し。さらに民主党下院の下でインフラ投資が2020年に成立するなら、トランプ政権が2期目を迎えてもおかしくない?

さて、2018年の”ビックリ10大予想”の結果を振り返ると・・・0勝6敗4分けと、2017年の1勝6敗3分けから一段と成績が悪化していました。ドル高の展開、成長率3%超え、S&P500調整局面入り、Fedの4回利上げ、NAFTA存続といい線だったのですが、そこにドル円120円進行、成長率は年末に4%、米10年債利回り4%、イラン核合意存続などが混じってしまっていたため、多くが引き分けとなってしまいました。さて、今年は見事的中するのでしょうか?まあ、ウィーン氏の見方に立てば、あくまで「ビックリ10大予想」なので、当たらなくても良いのかもしれませんけどね。

(カバー写真:CNBC)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2019年1月5日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。