QRコード決済は現在百花繚乱の状態で、先行していたApple Pay、楽天ペイ、LINE Pay、Origami Pay、PayPay,に加えて、最近ではゆうちょPay、J-Coin Payなど、利用者にとっても、またお店にとってもどれを選んだらよいか、全く混乱してしまう状況となっている。

私は、このままでは日本のQRコード決済は、期待したようなスピードでは展開していかないのかと危惧していたが、JCBがついにやってくれた。

以前アゴラにも記事として書かせていただいたが、こうした混乱状態を利用者にとってもお店にとっても、そしてカード会社やQRコードサービス提供会社にとっても、win-winとなるソリューションは、コイン交換所を作ることだと思っていた。

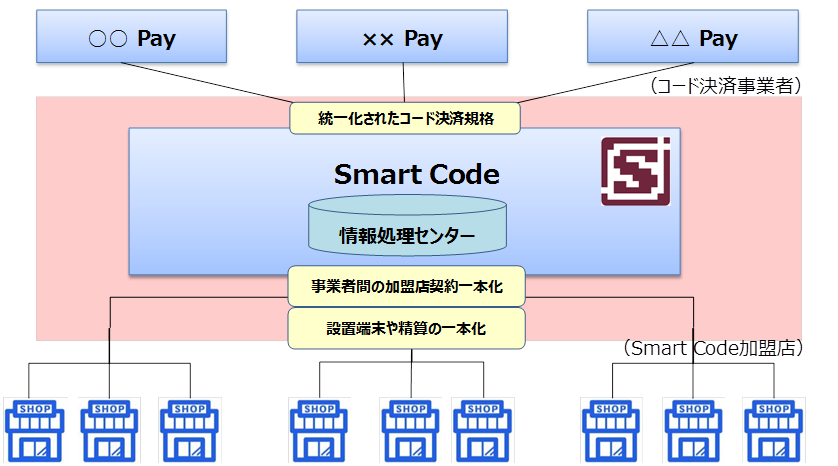

20日のJCBのプレスリリースで、私が提唱したコイン交換所の機能を持つシステムが実現することが明らかにされた。今回発表されたJCBのSmart Codeは、JCBによれば、コード決済事業者はSmart Codeに参画することによって、自力で加盟店開拓を行わなくても自社のQRコード決済を希望する店がこのSmart Codeに加盟すればそこで行われた自社ブランドのQRコード決済は自動的に自社の手数料売り上げになるというメリットがある。

「Smart Code」スキーム概念図(JCBプレスリリースより:編集部)

加盟店にとってはSmart Codeに加盟すれば、Smart Codeに加盟するカード事業者やQRコード決済事業者との個別の面倒な契約や端末設置が不要となり、売上の明細や清算も一本化されてSmart Codeから行われることになり、事務処理が極めて簡素化されることになる。特に、加盟店にとって、カード会社ごとに異なる入金日の管理や売上明細の管理が一本化されて事務処理の手間が圧倒的に少なくて済むこととなるのが最大のメリットだと思う。

さらにSmart Codeが広まれば、利用者にとっても、どこの店はこのカードが使えて、どこの店はこのカードが使えないという心配がなくなり、QRコードの表示できるスマホさえあれば、大抵の店でキャッシュレス決済ができるようになる。これは現在キャッシュレス化の大きな障害となっている、キャッシュレス決済ができる店の数が少ないという欠点をカバーする強力なツールとなる。

さらにJCBのプレスリリースによれば、加盟店にとって海外のコードシステムの導入が容易になるとのことだ。この点について少し説明すれば、クレジットカードは現在国際ブランドの要請があって着々とカードをICチップが入ったものに置き換えたり、QRコードも標準化したりしている。Smart Codeの加盟店になれば、こうした国際標準のサービスを受けることが出来るので、導入時の負担が軽減されることになる。

残された問題は、このSmart Codeにどれだけのカード事業者やQRコード決済事業者が参加するかだろう。参加者が多ければ多いほどSmart Codeだけでなく、参加カード会社も、加盟店も、利用者もハッピーとなるだろうが、果たしてどれだけの賛同者が集まるか、それが問題だ。

しかし、もしSmart Codeが成功すれば、日本のキャッシュレス化は急速に進むのではなかろうか。