「日銀は政府の子会社だ」という安倍元首相の発言は間違っていませんが、日銀が国債を買っても政府債務は帳消しにはなりません。2019年4月28日の記事に補足して再掲します(上級者向け)。

INGのイメージ

財政ファイナンスはタブーではない

財政政策の時代が戻ってきた。日銀の金融政策には誰も関心をもたないが、その財政ファイナンスには関心が集まっている。政府がいくら巨額の補正予算を組んでも、それを日銀が引き受ければ統合政府の赤字は増えないからだ。

ヘリコプターマネーは政府が現金を民間に供給する政策だが、MMTの発明ではない。これはフリードマンの言葉だが、ギャリやブイターやブランシャールのような主流派の経済学者も、即効性のある需要回復策として提言している。政府が文字通り通貨をばらまく必要はなく、たとえば減税で発行された国債を日銀が引き受ければ、名目需要が創出できる。

黒田総裁はヘリマネを一貫して否定しているが、法的には不可能ではない。財政法では国債の日銀引き受けを禁じているが、日銀の中に政府の特別口座をもうけて、政府債務に対応する現金を振り込めばいいのだ。これは単なる会計上の移転だから、電子的な「1兆円札」のようなものでいい。

統合政府で考えると日本政府の純債務はゼロ?

イギリスの金融庁長官だったアデア・ターナーは、2017年に来日して安倍首相と黒田総裁にこう伝えたという。

日本の公的債務残高は国内総生産(GDP)比で250%。国際通貨基金(IMF)が公表する純債務残高でも140%にのぼる。このうちGDP比で80%近くの国債を日本銀行が保有している。この日銀保有分を帳消しにしてしまえば、財政問題は解決するというのが私の提唱するマネーファイナンスだ。

ここで彼のいうマネーファイナンスはヘリマネと同じ意味だが、政府債務を「帳消しにする」というのはデフォルトではなく、日銀が「国債は永久に保有する」と宣言して帳簿から消すのだ。政府と日銀のバランスシートを統合して考えると、政府債務は日銀の資産と相殺できる(金利は国庫納付金で払うので現状と同じ)。

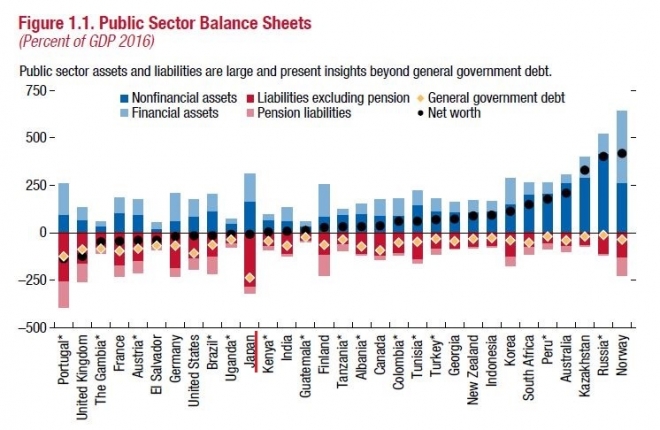

2018年にIMFが発表した財政モニターでは、PSBSの会計基準で日本政府の「金融資産」にGPIFや外為特別会計を算入して相殺し、日本政府の純資産をGDPのマイナス5.8%と推定した。ヘリコプターを飛ばさなくても、会計基準をPSBS方式に変更するだけで政府債務はほぼゼロになるのだ(追記参照)。

政府債務と税収が同じならインフレにはならない

ヘリマネはMMTのいう「法定通貨による国債引き受け」だが、これには「ハイパーインフレが起こる」という批判がある。MMTも「デフレのときは大丈夫だが、完全雇用になるとインフレが起こる」というが、これはおかしい。FTPLで考えると、物価は

物価水準=名目政府債務/プライマリー黒字の現在価値(*)

で決まる。国債をすべて日銀が引き受けると、政府債務(国債)を日銀当座預金(日銀の債務)に置き換えるだけなので、政府と日銀を合計した統合政府では名目政府債務(純債務)は変わらない(厳密にいうと分母の金利が変わるが、ここではゼロとする)。

この式は均衡状態(超過需要はゼロ)なので、MMTのように不完全雇用を前提としていない。完全雇用になっても日銀引き受けで名目政府債務は変わらないので、(*)式の左辺の物価水準は変わらず、インフレは起こらない――というのがFTPLの考え方である。

それは誤りだとブイターは指摘する。通常の政府債務は、最終的には増税で返済するので、財政赤字が増えると将来の税負担が増えるリカードの中立命題で、将来世代の消費が減る。

だが日銀が「引き受けた国債は償還を求めない」と宣言してマネタイズ(国債を日銀券に換える)すると将来の税収は減り、統合政府の資産(右辺の分母)が小さくなるので、左辺が増えてインフレになり、実質債務は減る。

必要なのは日銀の独立性ではなく「財政と金融の協調」

政府債務がいくら積み上がっても、それがすべて税で償還されると投資家が信じている限り、中立命題の効果でゼロ金利が続く。これがシムズのいうハイパーリカーディアンな状態なので、インフレを起こすには財政赤字を増やして、ゆるやかにインフレにしようというのが彼の提案である。

ターナーも指摘するように日本の政府債務は完済できないので事実上マネタイズされているが、投資家は何とかなると信じている。そこで日銀当座預金を日銀券に置き換え、日銀が国債の償還を求めないと宣言すると政府債務は帳消しになり、将来の税収(*式の右辺の分母)が減る。

そうすると市場が「政府は債務を返済する意思がない」とみなして国債を売り、国債が暴落するかもしれない。これが財政ファイナンスが禁忌とされる理由である。ターナーは「日銀政策委員会で政府債務の償却の限度を決めるべきだ」というが、これは予算編成にもかかわるので、日銀だけで決めることはできない。

財務省はプライマリーバランスの黒字化を目標にしているが、これは需要不足の時代には意味がない。政府債務の維持に必要なのは政府への信頼であり、それは今のところ過剰に満たされているが、マネタイゼーションで損なわれると、日銀だけでなく市中銀行にも金融危機が波及するおそれがある。

だから政府の債務管理で重要なのは、中央銀行の独立性ではなく財政と金融の協調によって政府債務をコントロールすることである。財務省と日銀が共同で政府債務を管理する独立行政委員会のような制度設計を考える必要があろう。

【追記】PSBS方式のバランスシートには、賦課方式の年金債務が含まれていないが、これは少なくとも1100兆円はあると推定されている。この債務はオフバランスで、担保(資産側)は政府の徴税能力なので、政府の債務超過は先進国では問題ではないが、将来の負担増は確実である。