アベノミクスが行き詰まる中で、MMTが注目されている。これはマクロ経済理論としては新しい話ではないが、ヘリコプターマネーを公然と主張している点が論議を呼んでいる。これはそれほど突飛な話ではなく、不換紙幣は返済しなくてもいいという政府の特権を利用するものだ。

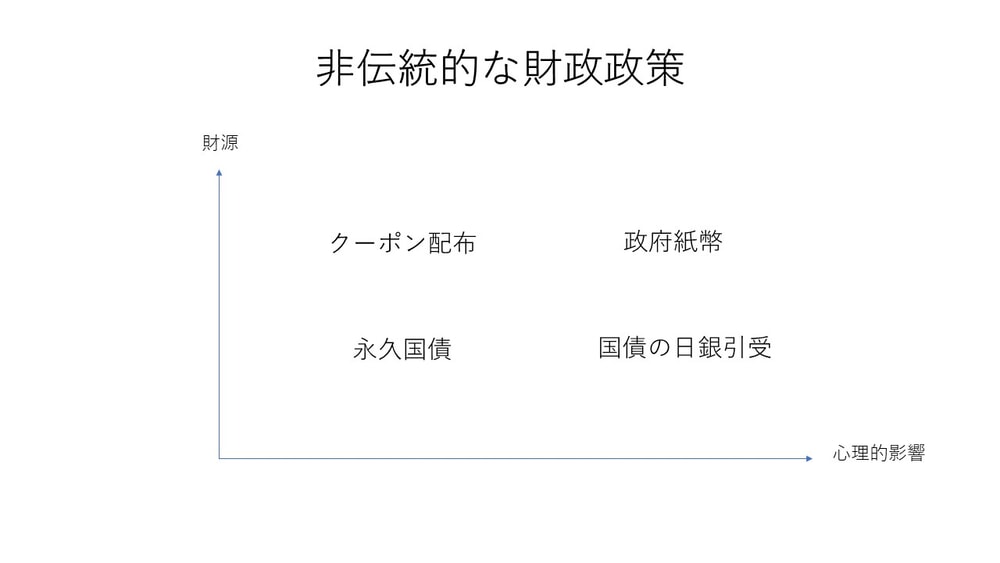

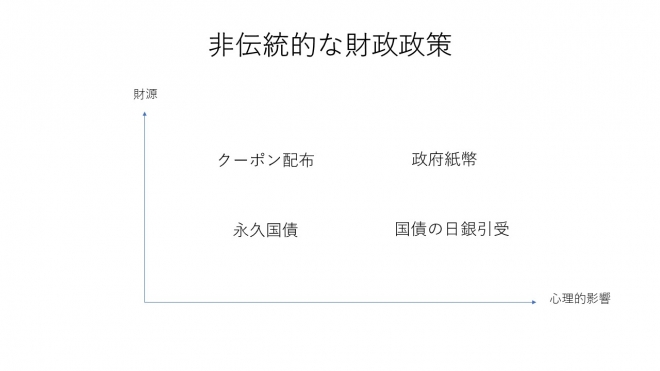

非伝統的な財政政策

もちろんヘリコプターからお金をばらまくというのは思考実験で、現実にはいろいろな実装手段が考えられる。これは金融政策ではなく政府支出をともなう財政政策なので、ダリオの話を整理して、こういう非伝統的な財政政策を4つに分類してみた。

このうちわかりやすいのは、今年10月の消費増税のとき予定されている「ポイント還元」のようなクーポンの配布だろう。これはヘリコプターから無差別にお金をばらまく政策に近い。今回の増税対策では約2兆円の財源が用意されているが、こういう一度限りのバラマキでは何も起こらない。

いちばん過激なのは、2003年にスティグリッツの提言した政府紙幣である。これは日銀券とは別の通貨を政府が発行するものだが、国債との違いは通貨は返済の必要がないということだ。

とはいえ政府紙幣は現実的ではないので、スティグリッツに対して黒田東彦内閣官房参与(当時)が「それよりリアリスティックな手段」として提案したのが国債のマネタイゼーションである。これは国債を返済しなくてもいい日銀券に変えるもので、それを明示的な形でやるのが国債の日銀引受だ(法的には国会決議すれば可能)。

現実的なのは、日銀の保有する国債を永久国債に変えることだ(金利は日銀納付金として政府に収めるので大した問題ではない)。日銀の保有する国債478兆円を「永久に保有する」と黒田総裁が表明するだけで、政府債務の43%が消える。今でも日銀が長期国債を償還期限までに売却することはありえないので、ターナーもいうように「日銀が正直になる」だけで、国の借金は大幅に軽減できるのだ。

政府が「借金を返さない」と約束する

こういう政策が今まで実施されなかったのは、財務省や日銀が「ハイパーインフレになる」と反対したからだが、日本では何も起こらない。それは日本政府はまじめだから借金は必ず返すと、国民が信じているからだ。

これはリカードの中立命題として知られているが、実は正しくない。一般会計の債務1100兆円の他に社会保障の「隠れ債務」(将来の税負担)が800兆円以上あり、総債務は2000兆円近い。これをすべて返済することは不可能だし、その必要もない。政府は永久に借り換えできるからだ。

だが財務省が危機感をあおるので、若者は「年金がもらえなくなる」と不安を抱き、サラリーマンは「返ってこない社会保険料は不公平だ」と不満をもつ。日本の政府債務の最大の問題はハイパーインフレではなく、こうしたリカード的な不安が消費や投資を阻害していることだ。

この不安を解消する政策として、ヘリマネには意味がある。上の図の他にもいろいろな方法があるが、大事なポイントは政府は借金を返さないと約束することだ。

財政インフレはコントロールできるか

ただしリスクも大きい。日本がギリシャのようになると思う投資家が増えると、彼らは国債に高いリスクプレミアムを要求し、国債が暴落して財政インフレが起こるおそれがある。

しかし現状を放置すると、マイナス金利はもっと深くなるだろう。たとえば短期金利が-3%になると、銀行は預金者から手数料(マイナス金利)を取らざるをえない。人々は預金を引き出して「取り付け」が起こり、金融危機になるかもしれない。

もう一つのリスクは、政府債務(有利子負債)の残高が大きいため、長期金利が上昇すると急速に政府債務がふくらむことだ。このとき外国人投資家が国債を空売りして、債務危機が起こるリスクがある。ゼロ金利のうちに日銀が国債を償却して「債務整理」したほうがいい。

一挙に乱暴なヘリマネをやると混乱が起こるので、上の4つの政策のうち地味なほうから少しずつやるべきだ(一部はすでにやっている)。政府債務は国民の国民に対する借金なので長期的にはゼロサムだが、その負担がどう分配されるかは国民の予想に依存する。

長期的な予想をどうコントロールするかは、むずかしい問題だ。黒田総裁のようなエリート主義で国民の心理を操作しようとするのではなく、行動経済学の知見なども生かして実験したほうがいい。それは将来への不安を軽減し、長期停滞の問題を解決する手がかりになろう。