消費税がきらわれる原因は、それが誰でもわかる痛税感の大きい税金だからだろう。これは公明党の発明した言葉だが、その最大の支持基盤である創価学会婦人部のバイアスをうまく示している。

専業主婦は所得税や社会保険料は源泉徴収で「保険料」だと思っているので、負担感がないが、厚生年金保険料と健康保険料を合計すると所得の約30%。マクロ経済的にみると、次の図のように社会保険料の負担は消費税の約4倍だ。

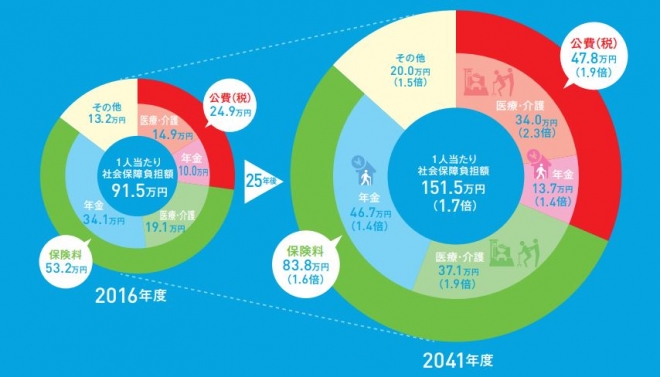

社会保障の負担と給付(2016年度予算ベース)出所:内閣府

この負担がサラリーマンに片寄っているので、国民全体で公平に負担するのが消費増税の目的だが、政治的には厄介だ。かといって国債を増発すると、金利が上がる可能性もある。そこで金利に影響を与えないで財政赤字を増やす方法として、Blanchard-Summersは賦課方式の社会保障の増加を提案している。

社会保険料は国債と同じく将来世代からの借金だが、返済しなくてもいい(将来の社会保障給付で返済する)ので、金利には影響しない。急速に高齢化する日本では現役世代の負担が大きくなるが、彼らの大部分はそれに気づいていない。このバイアスを利用して、社会保険料を今の政府の計画より上げるのだ。

国民の無知につけこむリバタリアン・パターナリズムは、道徳的ではないが有効だ。社会保険料の引き上げは厚労省令だけででき、社会保障の受益者が負担するという点でもわかりやすく、給付削減への理解も得やすくなる。

総合研究開発機構「人口変動が突きつける日本の将来」

社会保障の負担は、上の図のように20年後には今の1.7倍に増える。図の中で消費税のような「公費(税)」が少なくなると「保険料」が増えるが、それを誰が負担するかはゼロサム・ゲームではない。今のように金利がマイナスという状況が今後も続くとすれば、将来世代から借金したほうが将来の負担も減るのだ。

これは直感的にもわかる。もし今後20年の金利が平均マイナス1%だったら、100万円貯金しても20年後には約80万円に目減りする。逆に借金すると、80万円しか返さなくていい。今の老人が将来世代からお金を借りて消費すれば成長率も高まり、将来世代の負担も減る。そのために国債を発行する必要はない。賦課方式の社会保障は国債と同じだからだ。

ただし社会保険料の負担は大きくなる。増税なしで年金を2050年までもたせるには、年金保険料を所得の35%に引き上げる必要があるというのが総合研究開発機構(NIRA)の試算である。医療・介護などとあわせると社会保障負担率は所得の50%を超え、その負担は企業とサラリーマンに集中するので、財界や労働組合が反対するだろう。

しかし痛税感の大きい消費税の増税は個人消費への悪影響が大きく、財政赤字が減るとマイナス金利がさらに悪化するおそれもある。政府が返さなくてもいい借金をする方法としては政府紙幣やヘリコプターマネーもあるが、それに比べれば社会保険料の引き上げのほうが穏当だろう。

この提案はゼロ金利状況を前提にしているので、金利が成長率を上回ると財政赤字は危険だが、金利を正常化するためにも政府が借金したほうがいい。「増税は悪だ」とか「借金財政は無責任だ」という宗派対立ではなく、財政赤字の費用対効果を定量的に検討する必要がある。

追記:NIRAの数字を誤って引用したので訂正した。