9月17~18日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を1.75~2.00%へ引き下げた。7月30~31日開催の会合に続き、2回連続となる。

声明文は、ほぼ前回通りだった。FOMC参加者のドットプロットは、年内の据え置きを示唆する内容となった一方、パウエルFRB議長は会合後恒例の記者会見で「経済が下振れすれば一段の利下げはありうる」と発言。世界経済の減速や、通商政策の不確実性から派生する下方リスクなどに備えた利下げが、経済指標次第で継続する道筋を残した。詳細は、以下の通り。

景況判断

前回:「家計支出は年初から回復したが、企業支出の伸びは軟調なままだ」

↓

今回:「家計支出は力強いペースで拡大したが、企業支出と輸出は減速した」

※米4~6月期実質GDP成長率、8月小売売上高などが示すように家計支出は好調も、米7月耐久財受注をはじめ7月FOMC議事要旨で懸念を寄せたように企業の設備投資は弱く、純輸出も4~6月期は成長を下押し。

統治目標の遵守、政策金利について

今回:「世界動向が示唆する経済見通しと低インフレ圧力を受けて、委員会は政策金利を2.00~2.25%へ引き下げた。今回の行動は、経済活動の持続的な拡大、力強い労働市場環境、2%近辺という委員会の対称的な物価目標の達成が、最も起こり得る結果(most likely outcomes)とする見方を支援するが、この見通しへの不確実性は残存する」

※前回の文言を維持。世界経済の減速や米中通商協議など通商政策が与える見通しへの影響を鑑み、利下げを決定したと説明。なお、9月ベージュブックでは引き続き「関税」との文言を始め、「中国」をめぐり企業活動にネガティブな影響が現れていることを確認、企業の間で米中貿易摩擦への懸念が残存する。

今回:「委員会は将来のFF金利の道筋を考慮する上で、委員会は今後入手する経済指標など情報が示唆する内容を注視し、力強い雇用市場と対称的な物価目標である2%に近いインフレ率とともに成長を持続するよう適切に行動するだろう(will act as appropriate)」

※経済指標次第の政策運営との姿勢を維持、また金融政策の柔軟性を確保、なおフォワード・ガイダンスは、1月FOMCでこれまでの「幾分のさらなるゆるやかな利上げ(some further gradual increases)」から3月の「将来の政策調整に辛抱強くなれる(patient)」への修正を経て、6月から「適切に(as appropriate)行動するだろう」へ変更し、7~9月もこれを踏襲。さらに7月から「委員会は将来のFF金利の道筋を考慮する上で」を追加した。

前回:資産圧縮の停止を2ヵ月前倒しし、8月に終了すると発表。

↓

今回:削除

※7月に利下げ転換との整合性をとる上で、金融市場に引き締め効果を与える資産圧縮の停止を決定したため、今回は削除。

票決結果

票決は10人中3人が反対票を投じ、7月から1人増えた。セントルイス地区連銀総裁が25bpではなく、50bpの利下げ票を投じたため。ボストン地区連銀のローゼングレン総裁とカンザスシティ地区連銀のジョージ総裁は、7月に続き据え置きを主張した。6月は、セントルイス地区連銀のブラード総裁が利下げ票を投じており、3回連続で1月、3月、5月に反し全会一致の決定とはなっていない。

FOMC参加者は、全員で17名となる。輪番制である地区連銀総裁からは今年、セントルイス地区連銀のブラード総裁、シカゴ地区連銀のエバンス総裁、カンザスシティ地区連銀のジョージ総裁、ボストン地区連銀のローゼングレン総裁となる。なお2018年の票決は、1、3、5、6、8、9、11、12月のすべての会合で全会一致だった。

超過準備預金金利

FOMCは、超過準備預金金利(IOER)を30bp引き下げ、1.80%とした。なおIOERの調整は5月、8月、9月に年内3回実施。利上げ過程にあった2018年の6月、12月は、IOERの引き上げを25bpではなく20bpとし、FF金利上限からの乖離を広げていた。

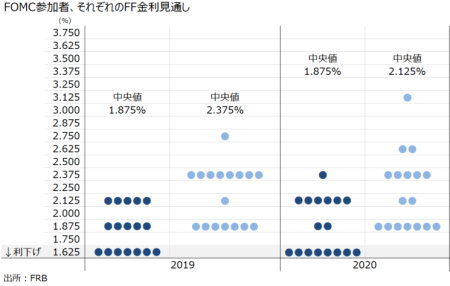

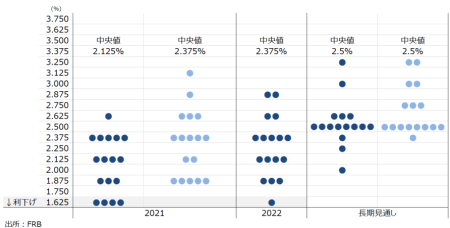

経済金利見通し

9月FOMCでの経済・金利見通しは、利下げの影響を見込んだためか2019年と2021年の成長見通しを上方修正した。失業率は、2019年のみ引き上げている。インフレ見通しは6月分から据え置いた(※赤字は、今回修正された数字)。

(作成:My Big Apple NY)

FF金利見通しは、今回の利下げに合わせて2019~22年にわたって下方修正した。2019年のFF金利見通しからは今回で利下げ打ち止めにみえるが、パウエルFRB議長を始めFRB副議長2名(クラリダ氏、クオールズ氏)、理事2名(ブレイナード氏、ボウマン氏)、ウィリアムズNY地区連銀総裁の指導部のほか、地区連銀総裁からセントルイス地区連銀のブラード総裁の計7名が1.675%を予想している公算が大きい。FOMCで投票権を有する10名中、7名が利下げ派と捉えられるため、年内あと1回の利下げ余地が残る。

9月FOMCでのドットチャート

(作成:My Big Apple NY)

パウエルFRB議長の記者会見、質疑応答のポイント

●金融政策について

→「利下げは、米経済の力強さを支援するため、リスクに備えた保険的な措置」

→「政策金利の調整は、堅調な経済成長を維持することを支援する」※サイクル半ばの政策調整との文言を使用せず

→「世界経済の減速と通商政策を巡る不確実性が経済の重しとなり、リスクを与えている」

→「足元で(政策)バイアスを示す慣行はなく、現時点での政策姿勢を述べることはできない」

→「25bpの利下げは、(最大限の雇用と2%の物価という)目標達成に向け適切」

→「今後は、穏やかな利下げが適切」

→「米経済が下振れすれば、一段の継続的な利下げが適切となりうる」

→「今後の政策を決定するのは、新たな経済指標」

→「景気拡大を維持すべく、経済指標に応じて必要な行動をとる」

→「想定していたより早期に資産を再び拡大する可能性がある。いつ行うかが問題だが、次のFOMCで協議する見通し」

→「マイナス金利の導入を検討していない」

●短期金利の上昇について

→「短期金利の上昇は、実体経済や金融政策に影響せず」

→「短期金利の上昇に対応すべく、翌日物レポ取引を実施した。臨時のオペは、資金調達圧力の緩和に有効」

●米経済について

→「米経済は景気拡大期11年目を迎えながら、順調に推移」

→「景気見通しは良好(favorable)」

→「ゆるやかな経済拡大が続く」

→「労働市場は力強さを維持する見通し。年初から雇用の伸びは鈍化したが、前年のペースから緩むと予想していた」

→「企業支出と輸出は減速し、製造業の生産活動は落ち込んだ」

●物価について

→「物価は目標値の2%を下回った推移が続いている」

→「いずれ物価は2%に戻ると予想する」

→「インフレ圧力は明らかに抑制され、長期的なインフレ見通しは過去のレンジの下限にある」

→「目標値を下回り続ける物価動向により、長期的なインフレ見通しが好ましからざる方向へ低下することを警戒している」

――FOMC参加者の2019年FF金利見通しが利下げ打ち止めを示唆したため、米株は下落幅を拡大させる場面があったものの、パウエルFRB議長が追加利下げに柔軟な立場を表明したため、ダウとS&P500種株価指数はプラス圏を回復して引け。今回、パウエル氏は「サイクル半ばの政策調整」と発言せず、「経済が下振れすれば、一段の継続的な利下げもありうる」と述べ、金融市場の期待を裏切りませんでした。7月FOMCで指摘させて頂いた通り、FOMC指導部6名+セントルイス地区連銀総裁が年内あと1回の利下げを予想している点に留意しておきたい。

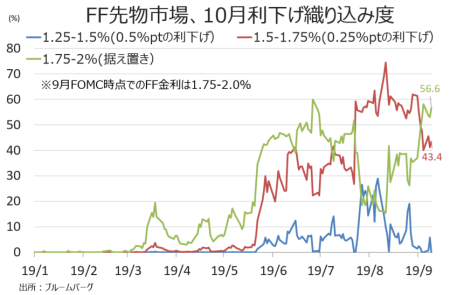

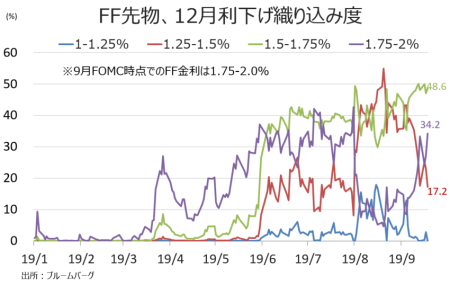

FF先物市場は10月29~30日開催のFOMCでは据え置きの織り込み度が56.6%へ上昇しています。ただし12月10~11日開催のFOMCでは未だ1.5~1.75%への利下げ見通しが48.6%と優勢で、FOMC指導部の方向性をにらんでいるためでしょう。

(作成:My Big Apple NY)

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2019年9月19日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。