デフレ対策の話がネット上で盛り上がっている。議論はもう終盤に差し掛かり始めているかも知れないが、ここで、まとめを兼ねて「マイナス金利政策」を提案してみたい。

この構想は、もともとは週刊エコノミスト誌2002年2月5日号に掲載していただいた論文(跡田直澄教授のコメント付き)だが、現在でも依然として効果が期待できるアイデアだと考える。

ネット上での「マネーを増やしてインフレにしろ」という議論は、「マネーとは何か」という定義がなされずに行われていることも多い。

通常、金融政策で「通貨」と呼ばれるのは、日銀の発行銀行券や当座預金(マネタリーベース)と市中銀行の預金(マネーストック)のこと。「お金」というと、一般の人は「資産」というイメージが強いと思うが、マネーの供給側から見るとどちらも銀行の「負債」のことだ。

金融経済学の教科書を読むと、マネー(銀行の預金)が増えると自動的に財やサービスの取引が増えるように思えるかも知れないが、現実社会でビジネスをされている方は、銀行の負債(預金)が増えたら自動的に企業への貸出が増えるとは思わないだろう。仮に銀行が貸出を増やしたいと思っても、借りる側に資金需要がなければ貸出できないし、BIS規制もあるので銀行側も自己資本の額に対して負えるリスクの額は制限される。「企業に貸すより、リスクが低い国債で運用しておこう」ということにもなってしまう。

つまり、現在の日本の課題は、「お金が不足している」ことではない。単にマネーを増やせば解決する問題ではないところが日本の大問題なのだ。

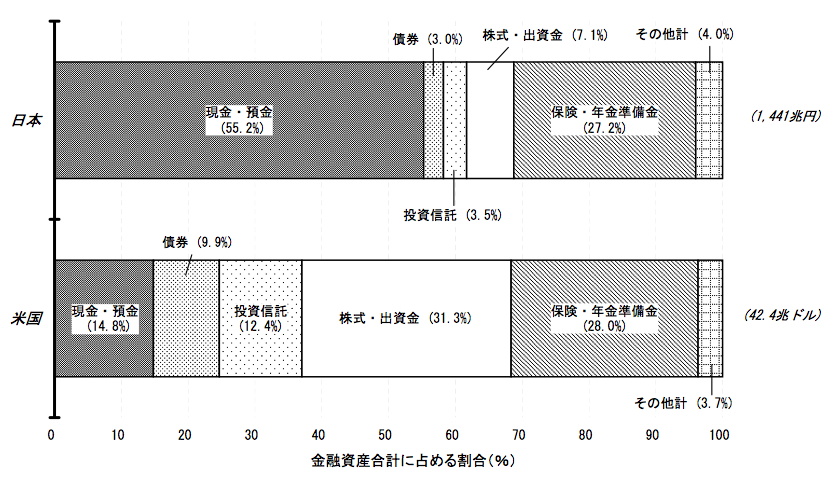

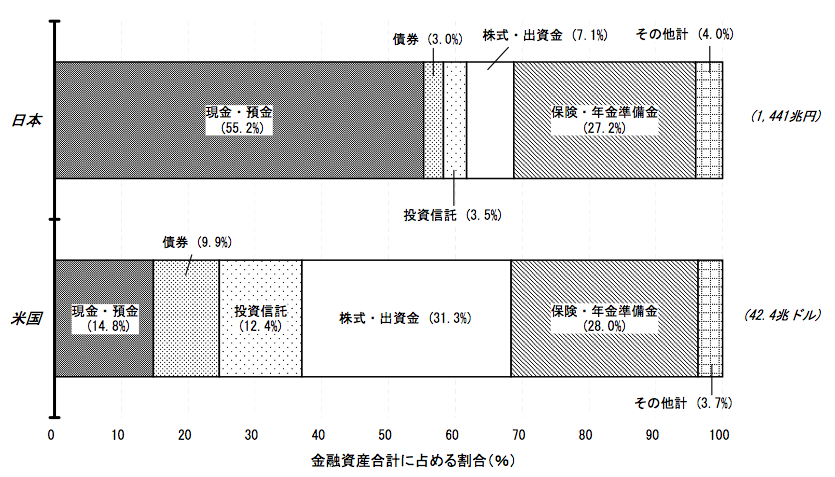

実際、日本の金融資産に占める預金割合は極めて高い。

下記は、日銀の資金循環の資料にある日米の個人金融資産の構成比の比較図だが、アメリカに比して日本は特に、個人金融資産の比率が高い。

図表1.家計の資産構成の日米比較(2009年6月末)

(クリックで拡大。出所:日銀、資金循環の日米比較:2009年2Q)

つまり、日本は世界の中でもかなり変わった経済の構造になっているのだから、「アメリカの大恐慌のときの処方箋はこうだった」「アメリカの学者がこう言っていた」といった話を、現代の日本の現状に適用しようという場合には、実際の日本のデータに基づいて、よくよく考える必要がある。

「マイナス金利」の概要

「マイナス金利」のアイデアは極めてシンプルで、「預金」の残高に対して一定率を課税するだけである。

銀行口座から毎月または半年に1回程度、税金を源泉徴収されるというイメージだ。

スウェーデンでも今年7月に世界で初めてマイナス金利政策が実施されたが、スウェーデンのものは中央銀行の銀行準備預金のみをマイナス金利にするものである。

しかし、本稿で考える構想は、市中銀行の預金1100兆円に課税を行うものであり、わずか30兆円弱の中央銀行の準備預金をマイナス金利にするよりも、はるかに影響が大きなものになる。

前述の週刊エコノミストの論文では、デフレ率を勘案して、預貯金の元本に対して1.5~2.0%程度の税率をかけることを提案した。いきなりそんなに課税するのが過激だというなら、(預金の金利によってはマイナスにならないかも知れないが)とりあえず0.5%くらいの税率から始めてもいいかも知れない。

課税の正当性があるか?

このアイデアを聞いてまず第一に浮かぶ疑問は、「課税の正当性があるのか?」ということだろう。

実際、2002年にこの構想を考えた際には、「法人税や所得税がかかった後の預金に課税するのは二重課税ではないか?」「財産権の侵害になるのではないか?」という意見をいただいた。

しかし、相続税や消費税や固定資産税も、「稼ぎ」に税金がかけられた後の金にかかる税金である。

また、デフレというのは貨幣の価値が上がることだから、モノを買わずに預金で保有することは、「実質」ではデフレ率の分だけ預金者に利得が生まれているのである。この利得に課税するという説明は、一定の理由になりうるだろう。

「弱者」に配慮されているか?

政府や与党が最も恐れることの一つは、預貯金の過半を保有している65歳以上の高齢者からの反発だろう。

どの範囲を弱者と呼ぶかは難しい問題であるが、預貯金については、幸いなことに、すでに「マル優」という定義された「弱者」の範囲が存在する。寡婦、障害者などに対してマル優と同様の非課税枠を認めることにより、弱者への配慮も納得感のあるものになろう。

また、所得と預金量の比は、当然、所得の高い人の方が高いと考えられる。つまり、金持ちはよりたくさん預金を持っているし、所得が低い人は高額所得者との所得の差以上に蓄えが少ないはずだ。このため、消費税のような逆累進性はなく、むしろ累進的だから、現政権との親和性もあるだろう。

1億円の預金がある老人は「弱者」ではないだろうし、50万円しか預金がない人なら0.5%の税率で年間2500円しか課税されない。これが直接生活に響くとは考えにくい。しかも富裕層の人も、株式や外貨、不動産などに分散投資をすれば、総資産に与える課税のインパクトは小さくなる。すなわち、この税は、既存の所得税や消費税よりも弱者にやさしく、しかも、チャレンジャーが大金持ちになる夢を打ち砕くこともないのである。

手元現金が増えるだけではないか?

経済学者の方々は真面目なので、「マネーは現金+預金だから、現金にも課税しないと、理論的なマイナス金利は達成できない」と考えると思うが、心配はご無用。

「マイナス金利を実現すること」は目的ではなく手段であって、「お金を使ってもらって経済を活性化すること」が最終目的だからである。

例えは悪いかも知れないが、80年代に消費者金融が社会問題化する前に金融業者がやっていたことが示唆的だ。

「10万円借りたいという客が来たとします。そしたら50万円貸しちゃうんですよ。10万円だけ使って40万円は貯金しておけばいいのに、ほとんど全員が全部使っちゃって、また追加で借りに来ます。」

(現在の消費者金融業者ために補足しておくと、今は無人貸出機が増えているので基本的には借り手の需要に従った貸出しが行われているはずだが、当時はすべて店頭で貸していたので、そういったことができたということである。)

つまり、「現金を手元に持っていたら、それをつい使っちゃうのが人間」なのである。

100万円の元本で0.5%の税率なら年間5千円、月々わずか417円の課税だが、この税金をケチろうと預金をおろして手元に100万円を持ってしまったら、10万円を使ってしまうことになるかも知れない。そうなれば、5千円の税金を取るより、20倍も経済にプラスのインパクトがあることになる。

大事なのは、「現金も預金もごっちゃになったマネー」を漠然と増加させるのではなく、「使われるマネー」を増加させることなのだ。

もちろん、SUICAやEdyなどの電子マネーも「預金」ではないから税金はかからない。銀行に預けておくと金が減って行くとなれば、電子マネーに金を移す人も増えるだろう。そして、それは消費拡大にプラスに働くはずだ。

国債消化にもプラス

しかし、紙幣や電子マネーには利息はつかないので、預金の代わりにするなら現金ではなく、国債や高格付の社債等を持つのが合理的だ。

課税の対象は「預金」だから、国債や社債、それらで運用するファンドにはこの税はかけない。

国債発行残高の増加により、国債が今後安定的に消化できるかどうかが不安視されているが、個人や法人の国債人気が高まれば、国債の安定消化にも寄与する。

これに気を良くして財政がさらに膨張するのを国民が許すかどうかは別問題だが、少なくとも国債がクラッシュするのは(国債をショートしている一部の人などを除き)誰の得にもならないはずだ。

銀行の経営が混乱するのではないか?

この税の銀行に対する影響は、大方の人が抱く印象よりマイルドなものになるはずだ。

現在でも、デフレ率まであわせて考えれば預金に預けておく方が得だからこそ、ものすごい低利にも関わらず、企業や個人は銀行に預金を溜め込んでいるのだ。

また、国際感覚を持つ人ほど、「そんなことしたら、預金が海外に流出する」といったことをおっしゃるが、日本の「ホームバイアス」は極めて強いので、多少の税金をかけたところで、預金がなだれを打って海外に流出していくとは考えにくい。

日本はこれから高齢化が進み、国全体として大量の金融資産をどう運用するかが勝負になってくる。このため、むしろ、漫然と預金として保有するのではなく、国民の目を広く預金以外に向けさせることが、この構想の目的なのだから、預金から資金が流出するのは、むしろ大成功なのだ。

当初は、設備投資や消費などの実物を購入や株式等のリスクマネーへのシフトは、さほどの効果は期待できないかも知れない。証券手数料が自由化されてから10年が経ったが、個人金融資産のリスクマネーへのシフトは起こるどころか、預金の比率は逆に増えてしまった。それほど日本人は銀行の預金が大好きなのだ。

しかし、国債や社債などのリスクがほとんどない商品でも、その人気が高まれば、需給から金利も低水準に保たれる。預金に税金がかかる分、調達金利が上昇し、銀行が企業に貸付ける金利が上昇するといった「便乗値上げ」ができる可能性は低い。

また、一般の法人や個人が国債を買うとしたら、大半は結局、銀行の窓口に行くことになるだろう。預金は減ったとしても、投信などの形で、グループ内に資金を留めることが可能だし、手数料も稼げ、総資産もコンパクトになり、銀行が筋肉質の体質に変化することを助けることになる。

また、預貯金から流れ出た資金が株式市場や不動産に継続的にシフトしていけば、銀行の持株や担保不動産の価格の回復にもつながるのだ。

郵貯問題への対応

「176兆円という日本最大の預金(貯金)量を持つ郵貯は段階的に縮小させるべきだ」と言う方もいるが、何もしないで郵貯の残高が縮小するわけはない。ゆうちょ銀行が貯金で集めた資産の運用先の大半は国債である。郵貯の残高に課税し、郵貯の窓口で顧客に国債や投信等の適切な商品を販売することで、郵貯のバランスシートもスリムになっていくはずである。

導入コストは低い

さらに、この税は導入の際の事務的な影響も小さい。源泉徴収義務者は、金融機関だけである。預金の平均残高や利息の源泉税を計算するプログラムはすでにあるから、それをちょっと修正するだけでいい。

(口座からの引き出し可能額は、預金の税金分を考慮する必要等があるので、プログラム1本書けばOKというわけにはいかないだろうが。)

一般の人は、通帳に記帳された「ヨキンゼイ」といった一行を目にするだけであり、消費税導入の時のように、一般企業や商店などで、会計システムやレジの変更をしたり、社員教育に追われることもない。

コントロールが容易

通貨供給量を増やして仮にインフレが実現できたとしても、そのコントロールが可能かどうかは議論が分かれるところだ。しかし、預金に対する課税なら、税率を変更するだけで「貨幣の価値」のコントロールができる。

少なくとも当面は可能性が低いと思うが、仮に預金に税金をかけることで預金が過大に流出したりインフレになった場合には(それはこの施策が大成功したということだが)、税率を下げるとかゼロにすればいい。

逆に、0.5%では預金からリスクマネーや実需へのシフトがまったく起こらず、デフレからも脱却できないということであれば、様子をみながら1%、2%と税率をあげていけばいい。

源泉徴収義務者が銀行に限られるので、税率変更の事務も容易である。(小売店のレジの設定を変更するといった、社会全般に大きな手間をかけることもない。)

この税をかけることは政府のデフレ撲滅への強い意志を表すものであるが、企業や個人全体に広範に影響することであり、効果の浸透はそれなりに時間がかかることが予想されるので、公定歩合ほど機動的に率を変更するのは適切ではなさそうだ。

役所の裁量で税率を変更するというのは租税法律主義の観点等から抵抗も強いと予想されるので、デフレ率の様子を見ながら国会で半年または1年に1回程度、税率を見直す程度で十分であろう。

日本の金融構造を変える

最初は国債や高格付社債が中心になるにしても、預貯金から継続的に資本市場に資金がシフトすれば、株価の回復や資本市場の発達につながりうる。

さらに、この税の導入により、日本をリスクが負える構造に変化させることもできよう。

日本は、預金量が過大で、数百しかない金融機関が日本のリスクの大半を背負い込む構造になっている。どんな経済でもかならず好不況があるため、経済が落ち込んだときには、資産価値が減少するのはしかたない。しかし、そのインパクトを銀行業界だけが吸収するのは極めて困難な構造になっている。

銀行業界全体で10兆円の不良資産を処理しようとすれば公的資金の投入も避けられず、国会で検討を行っているうちに「失われた10年20年」が発生してしまう。しかし、10兆円のリスクでも、個人金融資産1400兆円全体で受け止めれば、わずか0.7%にしかすぎないのだ。

すなわち、銀行や政府への依存度を減らすしくみにすることで、日本の経済は、経済変動のショックに強い「柔構造」に変えることができるのである。

財政再建への寄与

そして、この課税には、もちろん税収が増えるという効果がある。

現在、法人も含めた預貯金は約1100兆円になるが、これに税率0.5%をかければ、年間5.5兆円の税収が生まれることになる。

前述の論文では企業の預金には課税しない方法を考えたが、富裕層の個人が租税回避のためにペーパーカンパニーを作るのでは意味がないから、やはり、法人・個人に関わらず課税をした方がいいだろう。優秀な企業は余剰資金の量は極力減らしているはずだから、優秀な企業に対するインパクトは小さいはずだ。むしろ、無駄に現金を溜め込んでファンドに狙われるような企業の資金効率を高め、実物投資に資金を振り向けられる可能性がある。

5.5兆円の税収といっても、864兆円の国の借金の前では微々たるものなので、もちろんこの構想がすべての問題を解決する万能薬になるわけではない。しかし、租税収入や公債金収入の各1割強であり、日本郵政を上場した場合に国庫に入る予定だった額にほぼ匹敵する金額が毎年入って来ることになるのだから、それなりに大きな影響である。

リフレ派と呼ばれる人たちもそうでない人も、最終目的は単にインフレ率をプラスにすることではなく、実態経済を活性化することであろう。

繰り返し述べて来たように、日本の問題は「マネー」が少ないことではなく、逆に多過ぎることなので、いくら日銀がマネーを増やして、銀行の「負債」が増えても意味は無い。

「経済を活性化する」というのは、結局は、企業や個人が「自律的に」投資や消費を行うようにすることだろう。

「自律的に」するために、政府が「他律的に」干渉するというのは、ある意味、矛盾する話でもあり難しいところではある。

日本に政府や中央銀行は1つずつだし、銀行は100社単位でしか存在しない。

共産主義がうまくいかなかったのと同様、日銀や政府や銀行だけが努力しろと言っても、国の体質を変革することはできない。

これに対して、企業は300万社、個人は1億人以上存在する。預金に課税を行うことは、これらの広範な主体に「自律的に」資金効率を高めさせ、意識の転換を促すことになる。

また、この政策は、

・金融資産や預金の量が多いこと。

・銀行に過大なリスクが集中していること

・デフレであること

・租税負担率が低いこと。

等の要因がそろっていないと成立しない。

資本蓄積が進んでいない発展途上国や、租税負担率が高いスウェーデンでは使えないし、直接金融の比率が高いアメリカでも効果は低いだろう。金融資産や預金が膨大にあり、租税負担率が諸外国に比べても低い日本のデフレを退治するために、最大に効果を発揮する政策だと言える。

税というのは、かけられてうれしい人はいないから、通常の政権では新税の導入は極めて困難だ。民主党が多数を取っている現在の状況でこそ、理論的にそうした目先の国民の反発を受け止めた上で、本当に日本経済に役立つ政策が打ち出せる可能性があると期待したい。

ご参考資料:

週刊isologue(第30号)資金循環から見た「この国のかたち」

http://www.tez.com/blog/archives/001476.html

週刊isologue(第32号)通貨供給でデフレが救えるのか?(「会計経済学」的アプローチ)

http://www.tez.com/blog/archives/001484.html

経済再生を強力に推し進める「構造改革税」の導入を

(週刊エコノミスト誌2002年2月5日号)

http://www.tez.com/papers/p_2.htm

財政構造改革と預金課税論(再び)

http://www.tez.com/blog/archives/000544.html

財政構造改革と預金課税論(その2)

http://www.tez.com/blog/archives/000546.html

政府に代わりにお金を使ってもらう社会

http://www.tez.com/blog/archives/001485.html