昨日は「都心・中古・ワンルーム」の実践的なセミナーをSHINOBY`S BAR 銀座で開催しました。資産運用の投資対象には大きく分けて金融資産と不動産を始めとする実物資産があります。

私は以前は金融資産100%で資産運用をしてきましたが、最近は不動産の比率が圧倒的に高くなっています。「変節した」と指摘されることも多いですが、マーケット環境が変わり、自分自身の置かれた環境も変わっているのに、旧態依然のまま投資をしている方が問題だと思っています。

マーケット環境の変化とはリーマンショック以降の低金利の継続であり、私自身の変化とは年齢を重ねインカム収入に軸足を置いた資産運用をすべき時期に入ってきたことです。

金融資産を使っても老後のお金の不安が解消しない1つ目の理由は、お金の増えるスピードです。

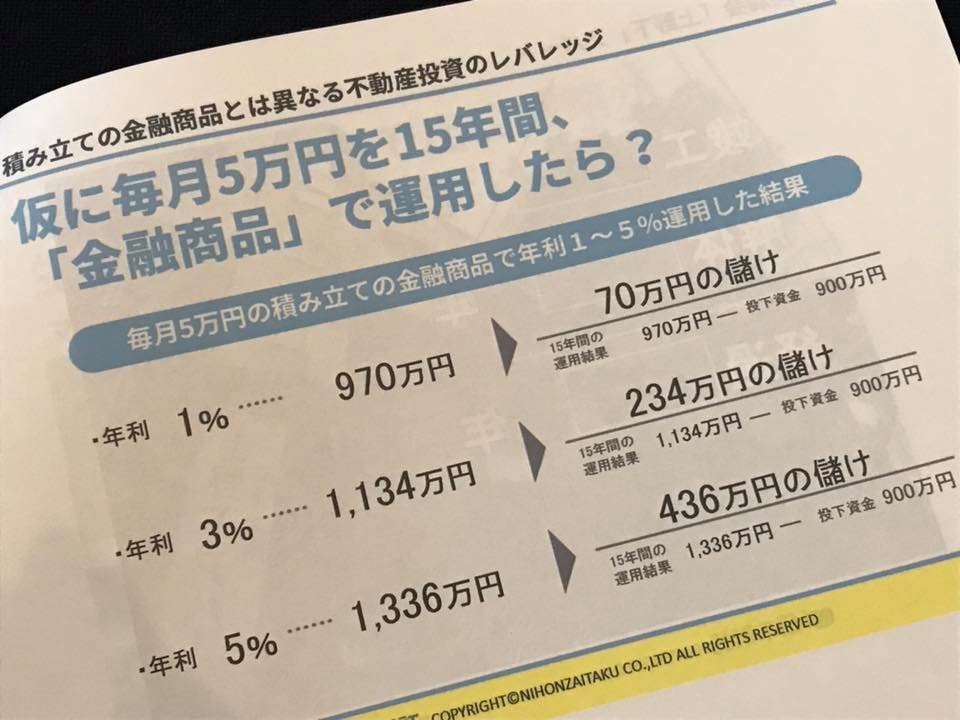

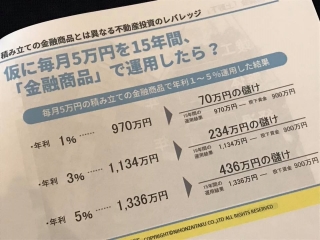

写真は昨日のセミナーで使ったスライドですが、毎月5万円で投資信託のような金融商品を「コツコツ積立」した場合の将来の資産金額を複利計算しています。15年で積み立てた元本は900万円ですが、仮に5%で15年間ずっと運用できたとしても1.5倍程度にしかなりません。そもそも、5%で15年間ずっと安定的に運用できる金融資産など存在しませんから、この計算結果もかなり楽観的な数字といえます。つまり現在の低金利の経済環境下では、金融資産で構築できる資産金額には限界があるということです。

そして、金融資産で運用する場合の、もう1つの問題は、積み立てて増えた資産をどうやってリタイア後に使っていくかについてソリューションが無いことです。

もし、コツコツ積立して「60歳までに1億円」の資産を構築できたとして、それをリタイア後に毎月いくら使えば良いのでしょうか。運用しなければ、毎月30万円使うと30年で資産は枯渇します。資産が減っていく中でお金を使い続けるのは「長生きリスク」を抱えることになり、老後のお金の不安は解消されません。

だから「60歳までに1億円」ではなく「60歳から毎月20万円入る術」を実現した方が安心です。それを実現するのが不動産です。賃貸需要の強いエリアに空室リスクの低い不動産を保有し、毎月の家賃収入を得るようにすれば良いのです。

私が東京23区に保有するワンルームマンションは数十室がすべて満室です。私が特別なのではなく、東京が特別なのです。家賃収入と借入の金利差から得られる収益は金融資産を大きく上回り、ローンを支払っても手元にお金が残ります。

「不動産=危険」「借金=悪」という呪縛から解き放たれることによって、老後の不安からも解放されることができました。私と同じ経験を、金融資産で老後の不安を解決できないと悩んでいる一人でも多くの方に味わって欲しいと思っています。

次回のセミナーは2月17日に開催予定です。資産デザイン研究所メールで先行案内いたします。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 新刊「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2018年1月22日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。