innni/iStock

「米国経済の先行きは不透明で、金融市場も不安定な状況にある。当面、これらの動向を極めて高い緊張感で注視する」

日本銀行 植田総裁記者会見、2024.9.20

9月24日の大阪の講演でも、植田総裁はほぼ同じ趣旨の発言をしている。

「米国経済の先行きや内外の金融資本市場の動向がわが国の経済・物価に及ぼす影響については、引き続き、注視していきたいと考えています」

大阪経済4団体共催懇談会における植田総裁の挨拶、2024.9.24

日本銀行が日本の金利を決めるに際して、なぜ「米国経済」が注視の的になるのか。アメリカの経済と日本経済の結びつきが大きいのは今に始まったことではない。実は、その昔、アメリカが咳をすれば日本は風邪をひく、と言われたが、今はそれ程ではない(表1)。

表1 日本の輸出先

| 2000年輸出額(5,165億ドル) | 2021年輸出額(8,309億ドル) | |

| 1位 | アメリカ 1,536億ドル(29.7%) | 中国 1,783億ドル(21.6%) |

| 2位 | 台湾 387億ドル(7.5%) | アメリカ 1,483億ドル(17.8%) |

| 3位 | 韓国 331億ドル(6.4%) | 台湾 599億ドル(7.2%) |

出典:一般社団法人 日本貿易会

輸出でみた貿易額は、2013年に首位がアメリカから中国に交代している。アメリカへの輸出額は実額でも低下している。

これまで、日銀が金融政策に関して中国の動向を気にする発言をしたことはない。

「米国は消費などが好調な一方、労働市場のデータはやや弱い。FRBがどれくらいの利下げをするのか、全体像が見えていない」(同会見)

ここで言う“全体像”とはなんだろう。他国の経済状況や金融政策の動向は、日本銀行といえども、その国の中央銀行以上には、わからないのは当然である。まして全体像を知ろうなんて!それが、利下げの着地点のことなら、それを明らかにしないのはどこの中央銀行にとっても当然だ。

記者の質問:年内の追加利上げはあるのか?

8月の記者会見では「段階的に利上げを行う方針を強く打ち出していた」(読売新聞、2024.9.21)のだから当然の質問だ。

答え:「決まったスケジュール感とかペース感があるわけではない」と曖昧にして、むしろ“2025年の春闘の見通し”を気にしていると応じた。次の利上げには「時間的余裕」があるとも。

要するに、年内はやりません、と言った!

10月にも12月にも会合はあるようだが、やらない、そう市場関係者・投資家は受け取った。だから、日中の日経平均の上昇幅は1,000円を超えたのである。

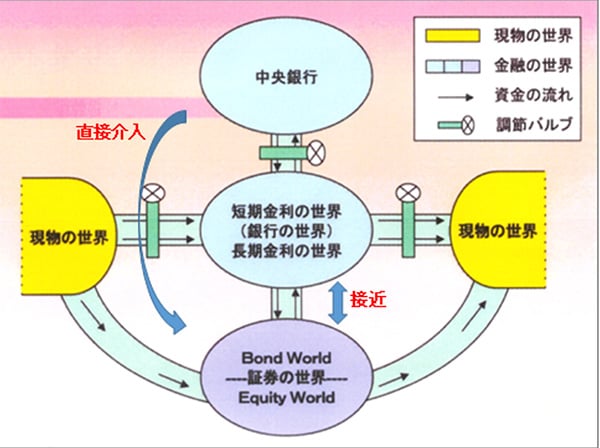

日銀総裁が春闘などに言及するのも、日銀の経済における立ち位置を考えれば異例である。『The NEXT』で示した「金融概念図」でも中央銀行は図の最上部にある(図1)。春闘は図の外にあるので書いていない。

図1 金融概念図

因果関係で言えば、金融政策の動向が、いくつかの経路を通って実物経済に影響を及ぼす。賃金が上がるかどうかは実物経済が示す一現象だ。“賃上げ”には口も出せないし遠いところにあるのが中央銀行である。

賃上げが侵透しデフレを脱却(しつつある)というのが、総裁をはじめ日銀幹部の認識のようだが、春闘の主役とはいえない中小企業の賃上げ率はやっと3.62%、パート職員は3.43%である。それも、ここで賃上げしなければ従業員が離れるという危機感が経営者の背中を押した。

働く人が実際に離れなくても、働く人の心が会社から離れる。そういうことに中小企業の経営者は敏感なのである。定昇は小幅にして年末一時金で“難局”(原料・燃料・電気代等の値上がり)を乗り切ろうとしているケースが多い。だから賃上げを持続的にしろというのは無理がある。

円安と金利差

日米の金利差が為替相場の決定要因のひとつ、これは異論がない。円安のいき過ぎを心配する人々は、その是正のために利上げを支持する。

今回は、アメリカが先にいつもより2倍の幅で下げてしまった。つまり金利差は0.5%分縮まった。日銀の切迫感は少し小さくなった。敢えて日銀の側が利上げをする必要性が少なくなった。アメリカの利下げで助かった格好だ。総裁の発言にもそんなニュアンスがあった。

8月の暴落について

「私どもの考えが十分に伝わっていなかったという批判があることは承知している」(同会見)

市場には十分すぎる程に伝わった。そして日本銀行内部が混乱していることも判明した。8月5日の暴落、翌日の暴騰がその証拠である。「金融市場」の不安定を生み出したのは、8月の発言だ。

総裁、副総裁の演じるドタバタ劇の後、日銀は平穏を装うのに躍起になっているようだ。国会で総裁は“意見に相違”はないと発言し、9月12日には審議委員の一人が「段階的な利上げが適当」とし、「2026年度までに1%の短期金利の上昇」が必要とも述べた。これに他の二人の審議委員が同調する。総裁は間違っていない、というわけだ。

私も間違っていないのだと思う。金融論を学んだ人なら、金利は“時は金なり”の通念が現象したものであり、資本主義の常識であることを知っている。それがゼロになり、さらにマイナスになるなどというのは、資本主義から時間軸が抜け落ちたことを意味する。

異常は長続きせず、いつか正常に戻る。そう考えて当然だ。考えが及ばなかったのは株式市場の反応であり、そうなってしまう株式市場の現代の構造(株式市場の金融化)であろう。

株式市場の金融化

企業が保有していて投資に向わない資金、家計が保有していて消費に向わない資金。これらは、現在のような超低金利だとその幾分かは手持ち状態になるが(いわゆるタンス預金)、大方は金融機関(主に銀行)に移動する。現代の移動は電子系だから、極めてローコストで、しかも技術的に容易である。

銀行は集まった資金を貸出す。一部は国債などの債券を買う。その残りが焦点だが、日本銀行に預金される。これを日銀当座預金預け金という。これは毎月発表されている。以下は最新8月末の数字である(表2)。

表2 業態別の日銀当座預金残高

| 都市銀行 | 地方銀行 | 第二地銀 | 外国銀行 | 信託銀行 | その他1) | その他2) | 合計 |

| 200兆円 | 65兆円 | 10兆円 | 50兆円 | 40兆円 | 111兆円 | 59兆円 | 546兆円 |

(出典:日本銀行)

1)ゆうちょ銀行、大手信用金庫(預金残高1,600億円超)、農林中央金庫

2)協同組織金融機関の中央機関、金融商品取引業者、証券金融会社、短資会社等

このうち日銀が預金利息(0.1%)を払ってくれる部分は523兆円である。3月にゼロ金利をやめたことで残高は3.7%の大幅増になった。

日銀から支払われる利息総額は年率換算で1,800億円から5,400億円に、つまり3,600億円増加する。

ゆうちょ銀行をみてみよう。日銀当座預金は59兆円で、国債保有額44兆円より多い(6月末)。日本の国債は格付けも下がったままで、少々リスクなのだから、国に忠実なゆうちょ銀行でもこのシフトは仕方がない。

賢い銀行家なら?

あなたが賢い銀行家ならどうするだろう。日銀に預ければ0.1%。預金者に支払うのは0.01%以下(利息ゼロの預金がかなりあるため。利息が払われるのは定期性預金のみだから)。少なくとも0.09%は残る。

貸出に回したらどうなる。日銀に資金移動してもコストはゼロであるが、新規の貸出となれば、与信調査などのコストがかかる。そこで7月の貸付約定金利をみる(表3)。

表3 貸出約定平均金利

| 都市銀行 | 地方銀行 | 第二地銀 | 信用金庫 | |

| 短期 | 0.339% | 0.751% | 0.823% | 1.842% |

| 長期 | 1.181% | 1.003% | 1.135% | 1.608% |

出典:日本銀行

ここからコストを引く。さらに考慮すべきはリスクだ。日銀への預金は安全である(今のところ)、しかし貸出にはリスクがある。そのリスクは貸出先の企業サイズにおおむね従う。それが、表に示された都市銀行から信用金庫への金利の高まりに示されている。

あまたの中小企業から新規の貸出先を見出すのはかなりの作業になる。中小金融機関の取引先になっている会社を横取りする作戦は昔からあるが、企業の方もいつ見捨てられるかわからないという過去の教訓を持っていて、簡単ではない。

大銀行には、日本製鉄のUSスチールの買収のような数千億円単位の大型融資案件が時折り舞い込むし、メガバンクがやっているように海外の銀行を丸ごと買うというのもある。

546兆円が国内の貸出に向う可能性は低いのである。しかし、この巨額な資金の存在は役に立っている。

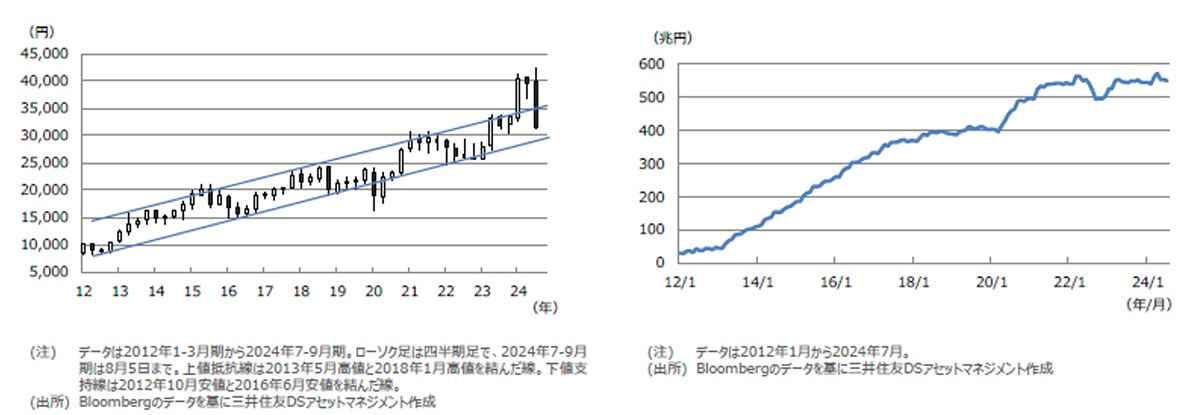

以下に示したのは三井住友DSアセットマネジメント 市川レポートに掲載された二つのグラフである(図2)。

図2 日経平均株価の長期トレンド(左図)と日銀当座預金残高の推移(右図)

出典:三井住友DSアセットマネジメント株式会社 市川レポート、2024.8.6

まず注目すべきは二つのグラフの相似だ。

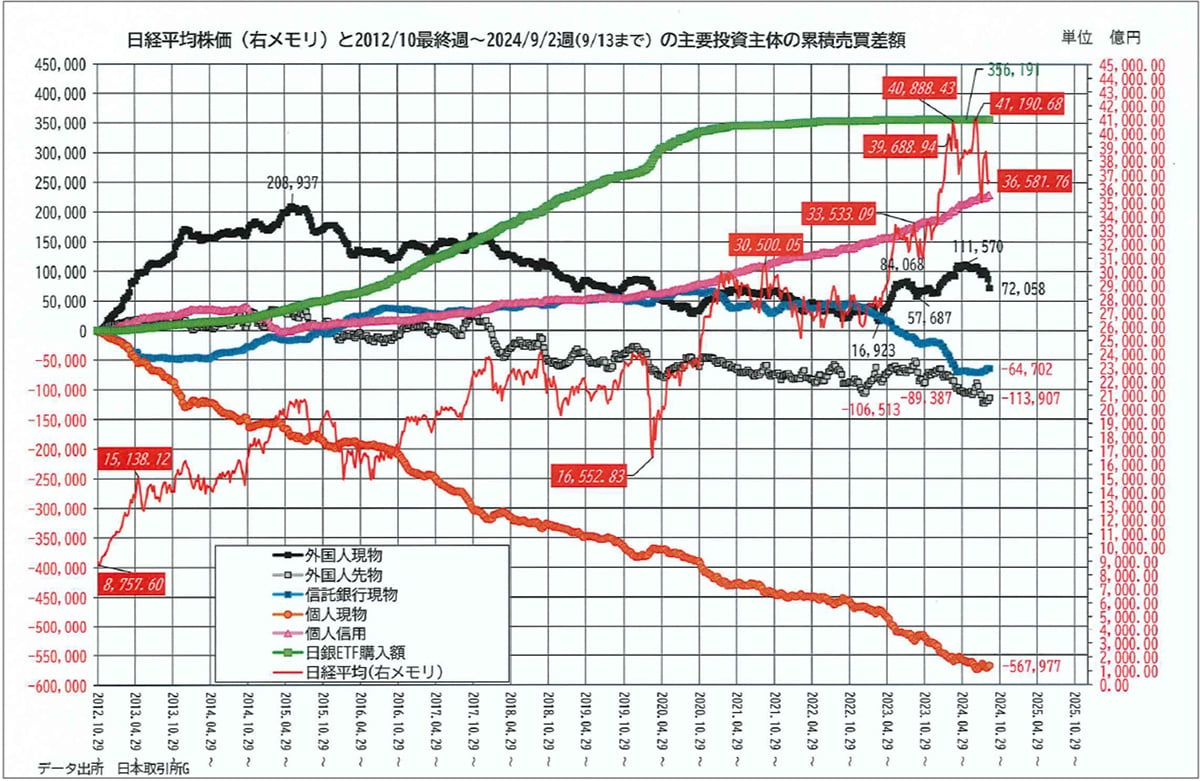

しかし日銀当座預金で株を買い向かっているのではない。日銀は個別の株式を買えないが、株価を支えるために全株を反映しているETFを買うということを続けてきた。いわゆるPKOであるが、それは株価が十分に値上がりしたことで意義を失い現在は行われていない※。

※ 2008年のリーマン・ショックを契機に開始され2020年の秋まで続いた。肝心なのは、日銀が売っていないことだ(図3)。日銀の株式保有額は356兆円で日本最大の株主のままである。日銀が売らないということは株価の下支え要因としてとても大きいのである。

重要なのは、これらの巨額な滞留資金の存在が株価の下支えになっていること、この下支えの上に金利の状況、利潤の状況(EPS)、海外投資家の動向(円安)、個人投資家の信用取引などが作動し市場最高値を実現したという立体的な構造である。

図3 主要投資主体の累積売買差額

出典:川島一郎氏作成

MRF残高

株価と直接的な連動性を持つのはMRF(マネー・リザーブ・ファンド)であろう。

グラフを見ればコロナ以降MRF残高は増加している(図4)。これを図2の日経平均株価の長期トレンドの図と重ねてみれば両者に関係があるのは明らかだろう。

図4 MRFの純資産総額の推移

出典:Quick Money World、2024.1.18

株価の史上最高値に相応じてMRF残高も過去最高の15兆5,796億円(9月13日)となった。現時点ではさらに増加しているであろう。また新NISA(少額投資非課税制度)の普及で投資信託には年初から5,000億円が流入し、その大半は待機資金の受け皿としてMRFを利用している。

MRFは、いわば株式取引専用の普通預金口座である(利子はわずかだがあるので当座預金ではない)。株式を買うとき、まずはMRFに資金を入れ、売買が成立すれば、それで決済する。

注意すべきは、資金の流れは銀行預金→MRFだが、株式を売却した際にMRF→銀行預金の逆流がさほど生じない。つまり待機資金になる。だから、株価の上昇、株式代金の増大とともにMRFは増える。

逆に見ると、MRFの増加は株価の上昇なのである。ただしピッタリ連動するわけではない。日本の個人投資家は株価が下降線にあるときは売却代金をMRFに残さない傾向がある(特に暴落時には)。逆に上昇トレンドのときは残す傾向がある。MRFの残高が高水準であることは投資家が“強気”を維持していることを示す。

MRF残高は預金残高との競合関係にある。3月に利上げがあったが、このままでは資金は預金に逆流するからMRFの金利も引き上げざるを得ない。3月まではほとんどゼロだったのが、現在(9月)では0.15%あたりにまで上昇している。これは遊休貨幣の獲得をめぐる銀行と証券の闘いである。

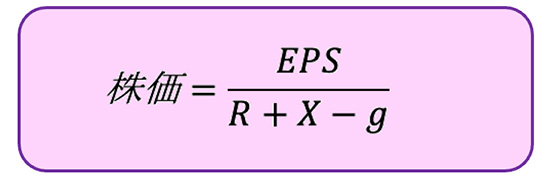

方程式は有効

アメリカの金利0.5%、通常の2倍の下げて、ニューヨーク(9月19日)、東京(9月20日)も株価は大幅に値上りした。『The NEXT』で示した方程式がいまだに有効なことを示している。しかし、方程式に要素を追加する必要があるかもしれない。それは為替相場である。

EPSは一株当たりの利益、Rは実質金利、Xは期待プレミアム、gは当該企業の期待成長率

理論的には株価は個別企業の利潤動向(EPS)に、為替相場は貿易収支、貿易外収支、そして両国の金利差に左右される。両者は違うものだが、かつての日本のように輸出関連企業の比率の高い国では、為替相場と株価が連動することが認められた。

貿易収支が黒字なら為替相場が株価に影響を与える。しかし、収支が均衡していれば為替の作用は相殺され、赤字なら逆になるはずである。このあたりの事情が、今回の暴落の前後でどう変化したかを検証しなければならない。これまでは円安→株高でも、今後は円高→株高もありうる。過去にもそれはあったのである。

次回の予告

8月の暴落には不可解な点がある。金利が上昇するとなれば銀行には貸出利ザヤの拡大が見込まれるはずだから、収益は良くなると予想される。だから、これまで“利上げ”が予想される度に、相場全体は下がるのに金融関連株は上昇した。ところが、8月の暴落時には銀行株も下がった。地方銀行の多くはストップ安に見舞われた。なぜか?

メガバンクには、海外などの逃げ道があるが、地方を拠点とする地域金融機関にはそれがない。その多くは株式投資も不慣れである。地方の貸出は伸びず、その結果、地方銀行のPBRは『The NEXT』の第3章・第4章でみたように異常に低い。その指摘がなされ、東京証券取引所から是正を勧告されても、わずかに上昇しただけである。

私が地域金融機関に関心を持つのは、上記の理由に加えて、それらが“地方創生”という課題に大いに関係があるからでもあるが、この問題は資料を検討した上で「名もなき暴落③」のテーマとしたい。

むすび

8月5日の暴落には未だに名前がない。「令和のブラックマンデー」はアメリカ人にはわからないし、「植田ショック」では学者総裁には気の毒だ。理論の帰結としての信念を語っただけなのだから。

暴落の翌日には3/4程も戻す暴騰があったのだが、こういう事態も珍しい。リーマン・ショックのとき、世界の金融界は動揺したが、それが収まるまで株価は上昇しなかった。当時の日本の財務大臣は「全治3年」と言ったのだ。

しかし、ここに今日の暴落を理解するヒントがある。8月暴落の原因は株式市場の外からやって来る外生要因ではないのである。株式市場の構造に、私の言葉で言えば金融化にある。そして、その底流にあるのは遊休貨幣の巨大な蓄積。しかも近い将来に使用されない、遊休貨幣の蓄積があった。

その第一次現象は日銀当座預金預け金であり、金融化が株式市場に及んで第二次現象となったものがMRF残高であるというのが本論の推論である。

■

『The NEXT』